Документація

Документація забезпечує суцільне і безперервне відображення господарської діяльності підприємства шляхом реєстрації кожної господарської операції в відповідному документі.

Документ – належним чином складений і оформлений діловий папір, який письмово підтверджує право здійснення або реальне здійснення господарської операції, містить її ознаки та показники, що підлягають відображенню в обліку.

Тобто, документ є письмовим доказом фактичного здійснення господарської операції або письмовим розпорядженням на право її здійснення та надає юридичної сили даним обліку.

Інвентаризація

Інвентаризація - це спосіб перевірки і документального підтвердження наявності і стану активів, капіталу і зобов’язань.

Інвентаризація проводиться з метою перевірки відповідності облікових даних фактичним даним. Якщо дані обліку не співпадають з фактичними, то їх необхідно відкорегувати.

Оцінка

Оцінка – спосіб грошового вимірювання об’єктів обліку.

В обліку використовуються різні способи, методи, варіанти оцінок, які розкриті в П(С)БО, при цьому пріоритетною є оцінка активів, виходячи з витрат на їх виробництво та придбання (історична (фактична) собівартість).

Калькуляція

Калькуляція – спосіб групування затрат і визначення собівартості. Собівартість – вираження витрат на виробництво продукції в грошовій формі.

Рахунки

Рахунки бухгалтерського обліку – це спосіб групування об’єктів обліку за економічно однорідними ознаками, поточного їх обліку і контролю.

В бухгалтерському обліку кожну економічно однорідну групу активів, власного капіталу чи зобов’язань позначають відповідним рахунком (наприклад: 10 “Основні засоби”, 30 “Каса” і т.д.).

В обліку застосовують не довільно вибрані рахунки, а систему рахунків, яка дозволяє охопити всі об’єкти обліку.

Подвійний запис

Кожна господарська операція зумовлює подвійну зміну об'єктів обліку, тобто торкається двох об’єктів обліку, що призводить до того, що одна і та ж операція буде відображена на двох рахунках обліку в одній і тій самій сумі. Це називається подвійним записом (бухгалтерською проводкою, бухгалтерським записом).

Подвійний запис – запис господарської операції в одній і тій же сумі двічі: по дебету одного рахунку і кредиту іншого.

Баланс

Спосіб узагальнення і групування активів, власного капіталу та зобов’язань підприємства на відповідну дату. Важливою особливістю балансу є рівність двох його частин – активу і пасиву.

Звітність

Звітність – є завершальним етапом облікового процесу. Її показники доповнюють чи розшифровують ті дані, які містяться в балансі (наприклад, щодо порядку формування фінансових результатів, про власний капітал тощо). Тобто в різних звітних формах відображається та інша сторона діяльності підприємства, а в балансі – стан активів і пасивів в загальному.

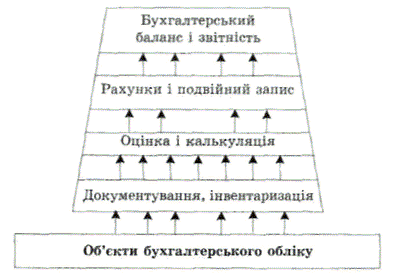

Взаємозв'язок між об'єктами і методичними прийомами бухгалтерського обліку показано на рис.

Рис. Взаємозв'язок між об'єктами і методичними прийомами бухгалтерського обліку

2.Принципи бухгалтерського обліку

Слово принцип — вихідне положення будь-якої теорії, науки, що визначає всі наступні положення, які випливають з його твердження. На відміну від вихідних положень природничих наук, принципи бухгалтерського обліку розробляються людьми і можуть не діяти в разі зміни економічної ситуації.

Загальне визнання облікових принципів залежить від того, наскільки вони відповідають трьом критеріям: доречності, об'єктивності й здійсненності.

Принцип доречний, якщо інформація про певну господарську одиницю має зміст і принесе користь споживачам інформації.

Принцип об'єктивний, якщо на інформацію не впливають особисті думки, дії чи оцінки тих, хто її готує. Об'єктивність передбачає надійність, перевіреність, відповідність дійсності.

Принцип здійсненний, якщо його реалізація не спричиняє надмірних труднощів чи витрат.

Принцип бухгалтерського обліку - правило, яким слід керуватися при вимірюванні, оцінці та реєстрації господарських операцій і при відображенні їх результатів у фінансовій звітності.

Згідно Закону України "Про бухгалтерський облік та фінансову звітність в Україні" №996 від 16 липня 1999 р. бухгалтерський облік грунтується на таких основних принципах:

1. автономності підприємства, за яким кожне підприємство розглядається як юридична особа, що відокремлена від власників. Тому особисте майно зобов'язання власників не повинні відображатись у фінансовій звітності підприємства;

2.безперервності діяльності, що передбачає оцінку активів і зобов'язань підприємства, виходячи з припущення, що його діяльність триватиме далі;

3. періодичності, що припускає розподіл діяльності підприємства на певні періоди часу з метою складання фінансової звітності;

4. історичної (фактичної) собівартості, що визначає пріоритет оцінки активів, виходячи з витрат на їх виробництво та придбання;

5. нарахування та відповідності доходів і витрат, за яким для визначення фінансового результату звітного періоду слід зіставити доходи звітного періоду з витратами, які були здійснені для отримання цих доходів. При цьому доходи і витрати відображаються в обліку і звітності у момент їх виникнення, незалежно від часу надходження і сплати грошей;

6. повного висвітлення, згідно з яким фінансова звітність повинна містити всю інформацію про фактичні та потенційні наслідки операцій та подій, яка може вплинути на рішення, що приймаються на її основі;

7. послідовності, який передбачає постійне (із року в рік) застосування підприємством обраної облікової політики. Зміна облікової політики повинна бути обгрунтована і розкрита у фінансовій звітності;

8. обачності, згідно з яким методи оцінки, що застосовуються в бухгалтерському обліку, повинні запобігати заниженню оцінки зобов'язань та витрат і завищенню оцінки активів і доходів підприємства;

9. превалювання змісту над формою, за яким операції повинні обліковуватись відповідно до їх сутності, а не лише виходячи з юридичної форми;

10. єдиного грошового вимірника, який передбачає вимірювання та узагальнення всіх операцій підприємства у його фінансовій звітності в єдиній грошовій одиниці.