Порядок представлення та оприлюднення фінансової звітності

Підприємства зобов'язані подавати квартальну та річну фінансову звітність органам, до сфери управління яких вони належать, трудовими колективами на їх вимогу, власникам (засновникам) відповідно до установчих документів, якщо інше не передбачено цим Законом. Органам виконавчої влади та іншим користувачам фінансова звітність подається відповідно до законодавства. Термін подання фінансової звітності встановлюється Кабінетом Міністрів України.

Фінансова звітність підприємств не становить комерційної таємниці, крім випадків, передбачених законодавством.

Відкриті акціонерні товариства, підприємства — емітенти облігації, банки, довірчі товариства, валютні та фондові біржі, інвестиційні фонди, інвестиційні компанії, кредитні спілки, недержавні пенсійні фонди, страхові компанії та інші фінансові установи — зобов'язані не пізніше 1 червня наступного за звітним року оприлюднювати річну фінансову звітність та консолідовану звітність шляхом публікації у періодичних виданнях або розповсюдження її у вигляді окремих друкованих видань.

У разі ліквідації підприємства ліквідаційна комісія складає ліквідаційний баланс та у випадках, передбачених законом, публікує його протягом 45 днів.

Подання та оприлюднення фінансової звітності регулюється Порядком подання фінансової звітності, затвердженого Постановою КМУ від 28.02.2000 р. за № 419.

Датою подання фінансової звітності для підприємства вважається день фактичної її передачі за належністю, а у разі надсилання її поштою - дата одержання адресатом звітності, зазначена на штемпелі підприємства зв'язку, що обслуговує адресата.

Квартальна фінансова звітність подається підприємствами органам державної статистики не пізніше 25 числа місяця, що настає за звітним кварталом, а річна - не пізніше 9 лютого наступного за звітним року.

У разі коли дата подання звітності випадає на неробочий день, термін подання переноситься на перший після вихідного робочий день.

Перед складанням річної фінансової звітності обов'язкове проведення інвентаризації активів та зобов'язань підприємства. Без підтвердження інформації, що відображена у фінансовій звітності, даними інвентаризації вона вважається недостовірною.

Тема 7. Сутність та принципи управлінського обліку

Виникнення управлінського обліку та його розвиток

Мета, сутність управлінського обліку та його функції

3. Організація управлінського обліку

4. Професійні організації та етичні норми фахівців з управлінського обліку

Виникнення управлінського обліку та його розвиток

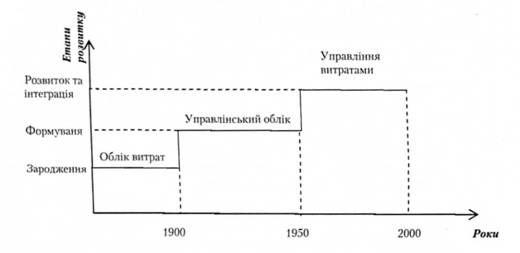

Управлінський облік виник у період промислової революції ХУІІІ-ХІХ століть. З розвитком залізниць, фабрик та заводів ускладнився процес управління та виникла потреба у інформації, яка б дозволяла контролювати ціни. До початку XIX ст. вже здійснювалось калькулювання собівартості продукції, витрати групувалися на прямі (основні) та накладні, які розподілялися між об'єктами обліку. З 1889 р. застосовуються поняття маржинальні та альтернативні витрати. Вченими було виокремлено чотири стадії еволюції управлінського обліку: зародження, формування, розвиток і інтеграцію (рис. 1).

Рис. 1. Світовий розвиток управлінського обліку

Після другої світової війни управлінський облік був введений у програму підготовки «Магістр ділового адміністрування» (МВА) Гарвардського університету. В Україні більшість ВНЗ економічного профілю управлінський облік ввели у навчальні плани підготовки бухгалтерів та аудиторів, починаючи з 1998 р.

Закономірності розвитку управлінського обліку зумовлені закономірностями управління соціально-економічними системами, які відображають відносини або зв'язки явищ різноманітної господарської та соціальної практики, і вплив на які у свою чергу мають існуючі інститути, котрі забезпечують трансляцію положень теорії у ділові, політичні, соціальні практики, в тому числі організацію обліку.

Вони не залежать від суб'єктивного прояву в управлінні, виражають внутрішні суттєві зв'язки і відносини, а не зовнішні, визначають реальні облікові процеси. Включення інституціонального чинника дозволяє розглядати бухгалтерський облік як самостійний інститут, роль якого полягає у визначеності меж і структуризації суспільних відносин щодо представлення інформації.

«Для досягнення успіху в новому інформаційному середовищі необхідні і нові можливості. Вміння мобілізувати і використати свої нематеріальні активи набуло більш суттєвого значення, ніж інвестиції в управління реальними активами». «Протиріччя між нездоланною силою, спрямованою на створення широких конкурентних можливостей, і немобільною моделлю фінансової бухгалтерії слугувало причиною створення синтезованого явища - збалансованої системи показників ефективності. Ця система зберігає традиційні фінансові параметри, які відображають історичний аспект подій, які вже відбулися. Це, безперечно, важливо для підприємств промислової епохи, для яких інвестиції в довгострокові потенційні можливості і взаємовідносини з клієнтами не були визначальними з точки зору досягнення успіху. Проте такі фінансові критерії непридатні для управління і оцінки діяльності компанії в епоху інформації, яка спрямована на створення вартості, інвестуючи у клієнтів, постачальників, робітників виробництво, технологію та інноваційні проекти».

Закономірності розвитку управлінського обліку характеризують стійкі зв'язки явищ господарської практики і виражають їх повторюваний зв'язок.

Сучасний період розвитку управлінського обліку включає маркетинговий аналіз, аналіз інноваційних проектів, аналіз мотивацій. Історичний досвід свідчить про те, що зміни у бізнесі і у подальшому будуть впливати на розвиток управлінського обліку, який нині закономірно є основою контролінгу.