Преимущества безналичного расчета:

контроль денежного оборота;

расширение кредитных возможностей банковской системы;

безналичный оборот ускоряет оборот денежных средств и оборот материальных ресурсов. Принципы безналичных расчетов: • расчеты ведут только с согласия плательщика (акцепт, в письменной форме)

•расчеты выполняются без использования наличных денежных средств; •осуществляется контроль со стороны со стороны всех участников;

•платежи осуществляются за счет средств плательщиков или кредитов банка; •свобода выбора субъектами форм безналичных расчетов и закрепления их в договорах.

•расчеты осуществляются в сроки предусмотренные договором.

Значение безналичных расчетов: 1) способствуют концентрации денежных ресурсов в банках. Временно хранящиеся денежные средства предприятий, организаций, населения являются кредитными ресурсами;

2) безналичные расчеты способствуют нормальному кругообороту средств в народном хозяйстве; 3) четкое разграничение безналичного и наличного денежного оборотов; 4) создает условия, облегчающие планирование денежного обращения; 5) расширение сферы безналичного оборота позволяет более точно определить размеры эмиссии и изъятия наличных денег из обращения.

Формы безналичных расчетов устанавливаются Центральным банком. Клиенты банка самостоятельно выбирают применяемые формы расчетов, что отражается в договоре с банком.

В современных условиях на основании действующего положения ЦБ РФ от 3 октября 2002 г. № 2-П «О безналичных расчетах в Российской Федерации» (в ред. от 2 марта 2008 г.) в России действуют следующие формы безналичных расчетов:

платежные поручения (это форма безналичных расчетов, представляющая собой распоряжение вкладчика счета (плательщика) своему банку о переводе определенной суммы на счет получателя средств, открытый в этом или другом банке.);

платежные требования (требование поставщика к покупателю оплатить на основе направленных ему расчетных и отгрузочных документов (транспортной накладной) стоимость поставленной по договору продукции, выполненных работ и услуг обслуживающему банку. Выписывается поставщиком.);

расчеты по аккредитиву (Аккредитив — это форма оплаты с предварительным открытием специального счета. При расчетах по аккредитиву банк, действующий по поручению плательщика об открытии аккредитива и в соответствии с его указанием (банк-эмитент), обязуется произвести платежи получателю средств или оплатить, акцептовать или учесть переводной вексель либо дать полномочие другому банку (исполняющему банку) произвести платежи получателю средств или оплатить, акцептовать или учесть переводной вексель.);

расчеты по инкассо (представляют собой банковскую операцию, посредством которой банк по поручению и за счет клиента на основании расчетных документов осуществляет действия по получению от плательщика платежа. Для осуществления расчетов по инкассо банк-эмитент вправе привлекать другой банк (исполняющий банк). Инкассо — посредническая банковская операция по передаче денежных средств от плательщика к получателю через банк с зачислением этих средств на счёт получателя.);

расчеты чеками (ценная бумага, которая содержит распоряжение чекодателя банку произвести платеж указанной в нем суммы чекодержателю.);

в иных формах (например, кредитными карточками).

Формы безналичных расчетов применяются клиентами кредитных организаций (филиалов), учреждений и подразделений расчетной сети Банка России, а также самими банками.

Формы безналичных расчетов избираются клиентами банков самостоятельно и предусматриваются в договорах, заключаемых ими со своими контрагентами.

В рамках форм безналичных расчетов в качестве участников расчетов рассматриваются плательщики и получатели средств (взыскатели), а также обслуживающие их банки и банки-корреспонденты.

Денежная система — это организация денежного обращения в стране, сложившегося исторически и закрепленного национальным законодательством. Она сформировалась в XVI — XVII вв. с возникновением и утверждением капиталистического производства, а также централизованного государства и национального рынка. По мере развития товарно-денежных отношений и капиталистического производства денежная система претерпела существенные изменения.

Денежная система формируется и функционирует на базе банковской системы. Элементы денежной системы: денежная единица, масштаб цен, эмиссионная система и государственный аппарат регулирования денежного обращения.

Денежная единица — это установленный в законодательном порядке денежный знак, служащий для соизмерения и выражения цен всех товаров и услуг. Она, как правило, делится на мелкие пропорциональные части. В большинстве стран действует десятичная система распределения (1 доллар США — 100 центов, 1 английский фунт стерлингов — 100 пенсов).

Масштаб цен — средство выражения стоимости в денежных единицах, базирующееся на весовом количестве денежного (драгоценного) металла в денежной единице. Сейчас масштаб цен складывается под влиянием спроса и предложения.

Эмиссионная система — законодательно установленный порядок выпуска и обращения денежных знаков. Эмиссия банкнот осуществляется центральным банком тремя путями:

предоставлением кредитов кредитным учреждениям в форме переучета коммерческих векселей;

кредитованием казны под обеспечение государственных ценных бумаг;

выпуском банкнот путем их обмена на иностранную валюту.

Виды денежных знаков, имеющих законную платежную силу, также определяются специальными законами или актами правительства. В современных условиях все денежные знаки, выпускаемые государством, обязательны к приему в погашение долга на территории этой страны. Выделяются следующие виды денежных знаков: банковские (банкноты) и казначейские билеты, разменная монета.

Очень рекомендую посмотреть следующий фильм «Деньги, банки и федеральный резерв», раскрывающий сущность современной денежной системы.

В зависимости от вида денег (деньги как товар, выполняющий роль всеобщего эквивалента, или деньги как знак стоимости), различают денежные системы двух типов:

система металлического обращения, которая базируется на полноценных деньгах (серебро, золото), выполняющих все пять функций; банкноты, находящиеся в обращении, беспрепятственно обмениваются на действительные деньги (золотомонетный; золотослитковый и золотодевизный стандарт);

система бумажно-кредитного обращения, при которой действительные деньги вытесняются знаками стоимости, а в обращении есть бумажные (казначейские векселя) или кредитные деньги. Мировая денежная система окончательно сформирована на основе бумажного денежного обращения.

При системе металлического денежного обращения выделяются два типа денежных систем: биметаллизм и монометаллизм — в зависимости от того, сколько видов металла принято как всеобщий эквивалент для базы денежного обращения.

Биметаллизм — денежная система, при которой роль всеобщего эквивалента закреплена за двумя металлами (серебром и золотом). Предполагалась свободная чеканка монет из двух металлов и их неограниченное обращение. На рынке устанавливались две цены на один товар. Эта система существовала в XVI — XVIII вв., а в ряде стран Западной Европы действовала и в XIX в.

Развитие капитализма, требовавшего стабильности денежной системы и единого общего эквивалента, обусловило переход к монометаллизму. Монометаллизм — денежная система, при которой один металл (серебро или золото) служит всеобщим эквивалентом. При этой системе функционируют монеты из одного благородного металла и знаки стоимости, разменные на монеты. Различают три разновидности золотого монометаллизма — стандарты золотомонетный, золотослитковый и золотодевизный.

Золотомонетный стандарт характеризовался золотым обращением, свободной чеканкой монет, беспрепятственным обменом банкнот на золото, не запрещенным движением золота между странами. Закон денежного обращения действовал автоматически. Этот стандарт требовал наличия золотых запасов в эмиссионных центрах.

Бумажно-кредитные системы — это денежные системы, лишенные металлической основы, построенные на представительском принципе. Такие денежные системы существуют в настоящее время практически во всех странах. Основными чертами современной денежной системы являются:

отмена золотого содержания денежной единицы, демонетизация золота;

переход к неразменным на золото кредитным деньгам, не отличающихся по своей природе от бумажных денег (билетов государственных казначейств). Они сохранились в обращении;

выпуск банкнот в обращение в порядке кредитования хозяйства, государства, прирост официальных золото-валютных резервов;

развитие и преобладание безналичного оборота над наличным в денежном обращении;

усиление государственного регулирования денежного обращения в связи с нарушением основного принципа денежной системы — соответствия количества денег объективным потребностям экономического оборота.

Денежная система Российской Федерации - это форма организация денежного обращения, закрепленная национальным законодательством. Она состоит из следующих элементов: денежной единицы, масштаба цен, вида денег, эмиссионной системы, механизма денежно-кредитного регулирования. Национальная валютная система, обладая относительной самостоятельностью, также входит в денежную систему страны. Современная денежная система России, как и большинства других стран, основана на неразменных на золото деньгах. Согласно данному Закону официальной денежной единицей (национальной валютой) Российской Федерации является рубль, который равняется 100 копейкам. Законом запрещен выпуск иных денежных единиц и денежных суррогатов, подчеркнута ответственность лиц, нарушающих единство денежного обращения. Официальное соотношение между рублем и золотом или другими ценными металлами не устанавливается. Исключительное право выпуска наличных денег, организация обращения и изъятие их из обращения на территории Российской Федерации принадлежит ЦБ РФ. Видами денег, имеющими законную платежную силу, являются банковские билеты (банкноты) и металлическая монета, образцы которых утверждаются Банком России. Банкноты и металлическая монета являются безусловными обязательствами ЦБ и обеспечиваются его активами. Центральный банк РФ несет ответственность лишь за планирование объемов их производства.

В целях организации наличного денежного обращения на него возложены следующие функции:

прогнозирование и организация производства банкнот и металлических монет;

создание резервных фондов банкнот и монет;

определение правил хранения, перевозки и инкассации наличных денег;

установление признаков платежности денежных знаков и порядка замены и уничтожения денежных знаков;

утверждение правил ведения кассовых операций для кредитных организаций.

Эмиссионный механизм представляет собой порядок выпуска денег в оборот и их изъятия из оборота. Безналичные деньги выпускаются коммерческими банками в процессе совершения ими кредитных операций. При погашении ссуд осуществляется изъятие денег из оборота. Выпуск наличных денег производят расчетно-кассовые центры Центрального банка РФ. Изъятие наличных денег происходит при сдаче денежной наличности коммерческими банками в расчетно-кассовые центры.

В каналах наличного денежного обращения в настоящее время находятся два вида денежных знаков, являющихся безусловным обязательством Банка России и обязательных к приему во всех видах расчетов и платежей — банкноты (банковские билеты) и монеты.

Платежная система - это совокупность правил, договорных отношений, технологий, методик расчета, внутренних и внешних нормативных актов, которые позволяют всем участникам производить финансовые операции и расчеты друг с другом. Рассмотрим согласно данному определению каждую составляющую платежной системы. С позиции системности все элементы последней должны находиться во взаимодействии, только в этом случае может быть достигнута эффективность ее функционирования.

Эффективность платежной системы - это своевременность и надежность передачи и учета платежных ресурсов, выделяемых на проведение платежей. При эффективном функционировании платежной системы существенно сокращаются операционные издержки, появляется возможность для лучшего управления ликвидностью и в банках, и на предприятиях. Различные сбои, непреднамеренные или неожиданные задержки в платежах существенно подрывают доверие к платежной системе, экономические агенты начинают сомневаться в том, будут ли вообще произведены платежи. Все это приводит к возрастанию риска, а тем самым и повышению издержек участников платежной системы и к платежному кризису. Об этом наглядно свидетельствуют кризисы 1994 и 1998 гг. в России, когда неплатежи клиентов влекли за собой неплатежи коммерческих банков.

Задачи и функции платежной системы. Основными задачами, стоящими перед платежной системой, являются следующие:

бесперебойность, безопасность и эффективность функционирования;

надежность и прочность, гарантирующие отсутствие срывов или полного выхода из строя системы платежей;

эффективность, обеспечивающая быстрый, экономный и точный выход потока операций;

справедливый подход, например требование участия в платежной системе лиц, отвечающих необходимым квалификационным критериям.

Основной функцией любой платежной системы является обеспечение динамики и устойчивости хозяйственного оборота. Наличие эффективной платежной системы способствует осуществлению контроля за денежно-кредитной сферой, помогает банкам активно управлять ликвидностью, снижая тем самым потребность в крупных и избыточных резервах. В результате этого упрощается процесс составления денежно-кредитной программы и ускоряется осуществление операций в области финансовой политики.

Элементы платежной системы. К ним относятся следующие:

институты, предоставляющие услуги по осуществлению денежных переводов и погашению долговых обязательств;

финансовые инструменты и коммуникационные системы, обеспечивающие перевод денежных средств между экономическими агентами;

контрактные соглашения, регулирующие порядок безналичных расчетов.

Элементы платежной системы тесно взаимосвязаны между собой, их взаимодействие осуществляется по определенным правилам, закрепленным в нормативно-правовых актах государства и международных соглашениях. Работа платежной системы России в целом построена согласно соответствующим правовым актам, на основе которых разработаны правила ее функционирования. Они являются едиными для любой системы и определяют совокупность процедур, которые необходимы для функционирования платежной системы и осуществления переводов денежных средств от одних экономических агентов к другим. К процедурам платежной системы относятся установленные формы проведения безналичных расчетов, стандарты платежных документов, а также различные средства передачи информации (линии связи, программное и техническое обеспечения).

Основными участниками платежной системы являются центральный банк, коммерческие банки, небанковские учреждения, включая клиринговые и расчетные центры. Они выступают в качестве институтов, предоставляющих услуги по осуществлению денежных переводов и погашению долговых обязательств. Обеспечение бесперебойности расчетов возлагается непосредственно на центральный банк государства. Работа платежной системы тесно связана с реализацией основной цели деятельности центрального банка - обеспечением стабильности банковской системы. При этом центральный банк может выступать в качестве:

пользователя платежной системы, т. е. осуществлять свои собственные операции;

участника платежной системы, т. е. совершать или получать платежи от имени своих клиентов;

лица, предоставляющего платежные услуги;

защитника государственных интересов, т. е. выполнять функцию «регулировщика» платежной системы, осуществляя надзор за ее участниками и устанавливая общие правила их работы.

К компетенции центральных банков, как правило, относится управление рисками платежных систем. Центральный банк контролирует риск ликвидности, кредитный и системный риски в платежной системе, осуществляет регулирование ликвидности ее участников, в том числе на основе функции кредитора последней инстанции, выступает как оператор платежной системы.

Расчетные процессы. Платежная система включает три основных расчетных процесса:

инициирование платежа - процесс, при помощи которого хозяйствующий субъект поручает обслуживающему его банку перевести денежные средства другому хозяйствующему субъекту. Инициирование платежа осуществляется с помощью платежных инструментов;

процесс передачи и обмена платежными инструментами между банками - участниками платежной системы;

процесс расчета между банками-участниками, которые списывают (зачисляют) денежные средства со счетов своих клиентов.

При расчетах наличными деньгами в качестве платежного инструмента выступают сами наличные деньги. Расчеты происходят непосредственно между плательщиком и получателем. Роль банков сводится к обслуживанию оборота наличных денег: выдаче их из касс банка, зачислению на счета, инкассации, хранению и т. п. Центральный банк осуществляет выпуск наличных денег в обращение, устанавливает правила совершения операций с ними, прогнозирует потребность оборота, регулирует покупюрный состав налично-денежной массы и т. п. Обращение наличных денег происходит во внебанковском обороте, правила расчетов наличными деньгами по своей сути сводятся к правилам совершения кассовых операций.

При безналичных расчетах все платежи совершаются в рамках банковской системы. Для их проведения предприятию в коммерческом банке открывается расчетный или текущий счет, на котором хранятся его свободные денежные средства. При осуществлении безналичного платежа деньги должны списываться со счета плательщика и зачисляться на счет получателя - другого предприятия. Если счета плательщика и получателя находятся в одном банке, то в нем происходит простое перемещение средств по счетам. Если же их счета открыты в разных банках, то средства переводятся из одного банка в другой, т. е. осуществляются межбанковские расчеты. Для проведения расчетов между самостоятельными банками используются корреспондентские счета.

Корреспондентский счет - это счет, который один банк {банк-респондент) открывает в другом банке (банке-корреспонденте) для совершения по этому счету операций, предусмотренных договорами между ними. Счет, который ведет банк-корреспондент носит название ЛОРО. На балансе банка-респондента он называется НОСТРО. Основные записи делаются по счету ЛОРО. Они являются решающими для обеспечения своевременности расчетов. Операции по счету НОСТРО проводятся по методу зеркальной бухгалтерии.

Расчетные операции по указанным счетам осуществляются при условии обеспечения ежедневного равенства их остатков и отражаются в балансах банка-респондента и банка-корреспондента одной календарной датой (число, месяц, год) - датой перечисления платежа (ДПП). Корреспондентские счета открываются коммерческими банками друг другу по взаимной договоренности. В Центральном банке РФ корреспондентские счета коммерческих банков открываются в обязательном порядке. Каждый банк имеет один корреспондентский счет в расчетном подразделении Центрального банка РФ. К расчетным подразделениям Банка России относятся головные расчетно-кассовые центры и расчетно-кассовые центры.

Расчеты между банками могут проходить как через расчетную сеть Центрального банка РФ, так и на основе двух - или многосторонних корреспондентских отношений между коммерческими банками. Последние могут осуществлять эти отношения друг с другом и без открытия корреспондентских счетов, а через счет, который они ведут в третьем банке.

Любые взаимодействия участников платежной системы построены на определенных договорных отношениях. На основании договора открывается корреспондентский счет в расчетной сети Банка России и корреспондентские счета в других банках и кредитных организациях. Договором, как правило, определяются порядок открытия и ведения счета, порядок проведения операций по последнему (в том числе и сроки прохождения платежей), права и обязанности сторон, их ответственность. В нем фиксируются платежные реквизиты сторон. Кроме того, договором предусматриваются стоимость оказания сторонами тех или иных услуг, срок его действия, порядок изменения, расторжения, урегулирования споров.

Договора корреспондентского (субсчета) и банковского (для физических и юридических лиц) счетов служат основой функционирования платежной системы России.

Если банк-резидент открывает счет в банке-нерезиденте, то он подписывает с банком-корреспондентом не договор, а тарифы по операциям, т. е. свое согласие на условия банка-корреспондента, согласно которым оказываются платежные услуги. Все их взаимоотношения в дальнейшем регулируются только в рамках данной тарифной политики контрагента при условии, что это не противоречит международным и внутренним правилам государства банка-корреспондента.

В зависимости от организации межбанковских расчетов выделяют различные виды платежных систем.

Виды платежных систем. Для того чтобы определиться с характерными моделями, используемыми в системах перевода средств, необходимо выделить основные отличия между ними, например, такие как:

оператор системы (центральный банк или частная организация);

механизм расчета (валовые или чистые расчеты);

кредитный механизм (с предоставлением или без предоставления кредита участнику его расчетов в течение рабочего дня).

Платежная система является неотъемлемой частью финансовой инфраструктуры рыночной экономики, в условиях которой организация и функционирование денежно-кредитной, банковской и платежной систем определяется в значительной мере потребностями рынков, а государственный контроль обеспечивает их стабильность и безопасность. Развитие финансовой инфраструктуры, включая реформу платежной системы, стало первоочередной задачей в странах, где происходит становление рыночной экономики.

Эффективность функционирования финансовых рынков и банковского сектора экономики во многом зависит от действующей в стране платежной системы.

К платежным системам относятся как межбанковские системы для перевода крупных сумм денег, лежащие в основе функционирования национальных и международных рынков кредитов и капитала, так и системы для перевода небольших сумм, используемые хозяйствующими субъектами и частными лицами. Платежные системы состоят из ряда ключевых компонентов, включая деньги нлн денежные обязательства, обычно используемые финансовыми властями или финансовыми учреждениями, и широкий набор инструментов, правил и процедур для фиксирования, оповещения и перевода права собственности на эти обязательства между пользователями. Как в системах банковских переводов, так и в розничных платежных системах в большинстве индустриальных стран применяются преимущественно электронные технологии.

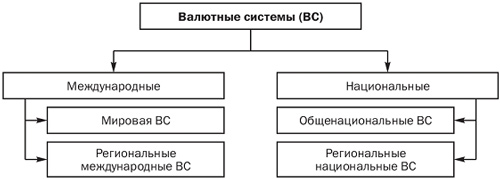

Валютная система - это форма организации отношений валютного рынка на национальном или международном уровне.

Валютная система – это форма организации валютных отношений, закрепленная национальным законодательством (национальная система) или межгосударственным соглашением (мировая и региональная системы).

Валютная система представляет собой совокупность двух основных элементов – валютного механизма и валютных отношений.

Под валютным механизмом понимаются правовые нормы и институты, представляющие их на национальном и международном уровнях.

Валютные отношения представляют собой разновидность денежных отношений, возникающих при функционировании денег в международном обороте.

Иерархия валютных систем представлена на рис. 8.1.

К элементам валютной системы относятся:

средства, используемые как расчетные или платежно-расчетные;

органы, осуществляющие валютное регулирование и контроль;

условия и механизмы конвертируемости валют;

режим определения валютного курса;

правила проведения международных расчетов;

режим функционирования рынков драгоценных металлов;

правила получения и использования кредитных средств в иностранных валютах;

механизмы валютных ограничений.

Рис. 8.1. Типы валютных систем

Характеристика отдельных элементов валютной системы представлена в табл. 8.1.

Валютные отношения на национальном уровне охватывают сферу национальной валютной системы. Национальная валютная система - это форма организации валютных отношений в стране, определяемая ее валютным законодательством. Особенности национальной валютной системы определяются степенью развития и специфики экономики, а также внешнеэкономических связей той или иной страны.

Таблица 8.1. Характеристика отдельных элементов валютной системы

Элемент |

Характеристика |

Средства расчетов и платежей |

Четыре типа:

|

Органы, осуществляющие валютное регулирование и контроль |

Определяются межгосударственными соглашениями или национальным законодательством: с 1945 г. — МВФ; в России — Центральный банк РФ; в ЕС — Европейский центральный банк |

Условия и механизмы конвертируемости валют |

Два свойства конвертируемости:

Валюты, широко используемые на международных рынках и накапливаемые центральными банками, называются резервными или ключевыми |

Режим определения валютного курса |

Валютный курс — цена иностранной валюты в национальных денежных единицах. Функции:

|

Валютные ограничения |

Условия и пределы осуществления валютных операций, связанные с защитой национальной валюты. Современные способы валютных ограничений включают:

Валютные ограничения связаны с движением валютных ценностей |

Национальная валютная система включает следующие основные составляющие:

национальную денежную единицу (национальная валюта);

состав официальных золотовалютных резервов;

паритет национальной валюты и механизм формирования валютного курса;

условия обратимости национальной валюты;

наличие или отсутствие валютных ограничений;

порядок осуществления международных расчетов стран;

режим национального валютного рынка и рынка золота;

национальные органы обслуживания и регламентирующие валютные отношения страны.

С развитием внешнеэкономических связей сформировалась мировая валютная система как форма организации валютных отношений, регулируемых национальным законодательством и межгосударственными соглашениями. Особенности мировой валютной системы и принципы ее построения находятся в тесной зависимости от структуры мирового хозяйства, соотношения сил и интересов ведущих стран. В процессе эволюции мировой валютной системы видоизменялись и совершенствовались се основные элементы:

функциональные формы мировых денег (золото, резервные валюты, международные счетные единицы);

условия взаимной конвертируемости валют;

режимы валютных паритетов и валютных курсов;

степень валютного регулирования и объем валютных ограничений;

унификация правил использования международных кредитных средств обращения (векселей, чеков) и форм международных расчетов;

межгосударственные организации, регулирующие валютно- финансовые отношения (МВФ, МБРР и др.);

комплекс международно-договорных и государственных правовых норм, обеспечивающих функционирование валютных инструментов.

Термин «валюта» применяется в трояком понимании:

Валюта — это денежная единица данной конкретной страны.

Валюта — это иностранные денежные средства и расчетные единицы.

Валюта — это международные расчетные единицы типа «евро», СДР и пр.

В зависимости от степени конвертируемости можно выделить три группы (класса) валют.

1. Свободно-конвертируемая валюта (СКВ). Такая валюта свободно и без ограничений обменивается на другие иностранные валюты, т. е. СКВ обладает полной внешней и внутренней обратимостью.

Сфера обмена СКВ распространяется как на текущие операции (операции, связанные с осуществлением экспорта-импорта товаров и услуг), так и на операции, связанные с движением капиталов, например, получением внешних кредитов или иностранных инвестиций.

Таким образом, можно сказать, что свободно-конвертируемой является валюта той страны, в которой законодательно не предусмотрено каких-либо ограничений при осуществлении любых операций с ней.

Свободно-конвертируемыми валютами признаны американский доллар (USD), английский фунт стерлингов (GBF), швейцарский франк (CHF) и др.

2. Частично конвертируемая валюта (ЧКВ). К таким валютам относятся национальные валюты тех стран, в которых применяются валютные ограничения для резидентов, а также по отдельным видам обменных операций. Например, частично конвертируемым является российский рубль.

3. Неконвертируемая (замкнутая) валюта (НКВ). Это национальная валюта, которая функционирует только в пределах данной страны и не обменивается на иностранные валюты.

Валютный паритет — это законодательно устанавливаемое соотношение между двумя валютами, являющееся основой валютного курса.

Различают следующие виды валютного курса:

фиксированный валютный курс - это официальное соотношение между двумя валютами, устанавливаемое в законодательном порядке;

плавающий — устанавливается на торгах на валютной бирже;

кросс-курс — это соотношение между двумя валютами, которое вытекает из их курса по отношению к третьей валюте;

текущий — это курс наличной, т. е. кассовой сделки. По нему производятся расчеты в течение двух дней;

форвардный или курс срочной сделки, — это курс для расчета по валютному (форвардному) контракту через определенное время после заключения контракта.

Существует три режима установления валютных курсов.

на основе золотых паритетов (при золотом стандарте);

система фиксированных курсов валют;

система плавающих курсов валют, колеблющихся в зависимости от спроса и предложения.

Золотой стандарт. Золотой стандарт имел своим следствием твердый курс валюты. Он основывался на соотношении золотого содержания денежных единиц, т.е. на золотом паритете (лат. paritas - равенство). Установленный золотой паритет являлся официальной ценой золота. Так, если золотое содержание английского фунта стерлингов составляло ¼ унции золота (1 тройская унция равна 31,1 г), доллар США - 1/20, то их валютный курс составлял 1:5, т.е. 1 фунт стерлингов равен 5 долларам. Золотое содержание рубля до октября 1917 г. равнялось 0,774232 г.

Таким образом, валюты «привязанные» к золоту (а содержание золота в валютах не менялось с конца XIX в. до 1914 г.), соотносились друг с другом по твердому валютному курсу. Отклонение валютного курса от паритета было очень незначительным (+/- 1%), в пределах так называемых «золотых точек», определяемых расходами по транспортировке золота за границу.

Золотой стандарт, по сути, выступал автоматическим регулятором мирового рынка.

Объективная основа для ликвидации системы золотого стандарта в его классическом варианте была подготовлена развитием международного движения капитала, расширением экономического инструментария и эволюцией внутреннего платежного механизма, в котором кредит и безналичные деньги заняли господствующее положение. Первая и вторая мировые войны также сделали невозможным поддержание этой системы.

Система фиксированных курсов валют. Попытка преодолеть ошибки предвоенного периода, найти взаимоприемлемые решения по регулированию валютной сферы были предприняты в 1944 г. на конференции в г.Бреттон-Вудсе (США).

Бреттон-Вудская валютная система - мировая валютная система, в основе которой лежал золотовалютный стандарт, где в качестве резервов выступали золото и доллары. Страны, подписавшие соглашение, зафиксировали курсы своих валют в долларах или в золоте. Доллар был увязан с золотом (35 долларов за 1 унцию золота) и признавался основной резервной и расчетной валютой. Эти страны должны были следовать следующим правилам:

а) Государство фиксирует цену золота, а, следовательно, и стоимость своей денежной единицы в золотом выражении.

б) Государство поддерживает конвертируемость отечественной валюты в золото. Другими словами обязано по первому требованию покупать или продавать отечественную валюту за золото любому желающему.

в) Государство должно иметь запаса золота, равные по стоимости выпущенному в обращение количеству денег, то есть государство выпускает деньги только тогда, когда покупает золото, и уничтожает их, когда продает.

Бреттон-Вудская система была призвана компенсировать отсутствие свободного обмена валют на золото. А предусмотренная защита фиксированных паритетов могла существовать пока доллар, будучи резервной мировой валютой, был столь же устойчивым обеспечением, как и золото. Монополизация долларом сферы расчетов, недоверие к его золотому содержанию прекратили действие системы фиксированных курсов валют и уступили место плавающим.

Система плавающих курсов валют. В условиях плавающих курсов валютный курс, как и всякая другая цена, определяется рыночными силами спроса и предложения.

Размер спроса на иностранную валюту определяется потребностями страны в импорте товаров и услуг, расходами туристов, разного рода платежами, которые обязана производить страна и т.п. Размеры предложения валюты будут определяться объемами экспорта страны, займами, получаемыми страной и т.д.

На спрос и предложение иностранной валюты, а, следовательно, на валютный курс прямо или косвенно влияет вся совокупность экономических отношений страны, как внешних, так и внутренних.

Повсеместный переход к плавающим валютным курсам и объем их операций. Это связано, с одной стороны, с усилением процесса интернационализации хозяйственной жизни, а с другой - с изменениями характера денежного и валютного обращения.

Девальвация – понижение официального курса национальной валюты страны по отношению к иностранным.

Ревальвация – повышение официального курса национальной валюты по отношению к иностранным.