26.Федеральная налоговая служба.

Федеральная налоговая служба (ФНС России) является федеральным органом исполнительной власти, осуществляющим функции по контролю и надзору за соблюдением законодательства о налогах и сборах, за правильностью исчисления, полнотой и своевременностью внесения в соответствующий бюджет налогов и сборов, в случаях, предусмотренных законодательством Российской Федерации, за правильностью исчисления, полнотой и своевременностью внесения в соответствующий бюджет иных обязательных платежей, за производством и оборотом этилового спирта, спиртосодержащей, алкогольной и табачной продукции, а также функции агента валютного контроля в пределах компетенции налоговых органов

Служба является уполномоченным федеральным органом исполнительной власти, осуществляющим государственную регистрацию юридических лиц, физических лиц в качестве индивидуальных предпринимателей и крестьянских (фермерских) хозяйств, а также уполномоченным федеральным органом исполнительной власти, обеспечивающим представление в делах о банкротстве и в процедурах банкротства требований об уплате обязательных платежей и требований Российской Федерации по денежным обязательствам.

Федеральная налоговая служба находится в ведении Министерства финансов Российской Федерации.

Федеральная налоговая служба руководствуется в своей деятельности Конституцией Российской Федерации, федеральными конституционными законами, федеральными законами, актами Президента Российской Федерации и Правительства Российской Федерации, международными договорами Российской Федерации, нормативными правовыми актами Министерства финансов Российской Федерации, а также настоящим Положением.

Федеральная налоговая служба осуществляет свою деятельность непосредственно и через свои территориальные органы во взаимодействии с другими федеральными органами исполнительной власти, органами исполнительной власти субъектов Российской Федерации, органами местного самоуправления и государственными внебюджетными фондами, общественными объединениями и иными организациями.

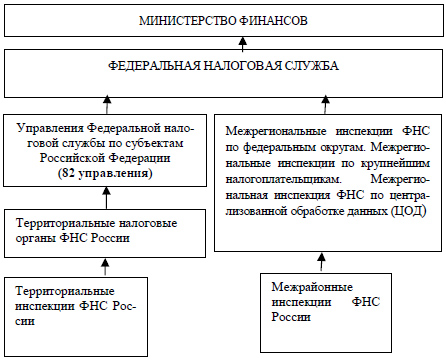

Служба и ее территориальные органы - управления Службы по субъектам Российской Федерации, межрегиональные инспекции Службы, инспекции Службы по районам, районам в городах, городам без районного деления, инспекции Службы межрайонного уровня (далее - налоговые органы) составляют единую централизованную систему налоговых органов.

1.2 Структура Федеральной налоговой службы рф

Основным актом, определяющим правовой статус ФНС России, является Положение о Федеральной налоговой службе, утвержденное Постановлением Правительства РФ от 30 сентября 2004 г. N506, которое дает определение ФНС России, закрепляет статус Службы как юридического лица, полномочия ее руководителя, его заместителей, общий порядок деятельности и государственного финансирования налоговых органов.

Структура единой централизованной системы органов ФНС РФ показана на рисунке:

Центральными органами управления в системе налогообложения являются Минфин РФ и входящая в его состав Федеральная налоговая служба, а в системе таможенного регулирования — Минэкономразвития и торговли РФ и входящая в его состав Федеральная таможенная служба.

По иерархии управления система налоговых органов подразделяется на три уровня:

1) федеральный уровень – ФНС;

2) региональный уровень - управления Службы по субъектам Российской Федерации и межрегиональные инспекции Службы,

3) местный уровень - государственные налоговые инспекции (ГНИ) Службы по районам, районам в городах, городам без районного деления и инспекции Службы межрайонного уровня.

Третье звено является главным, обеспечивающим практический сбор налогов.

1.3 Основные задачи, полномочия и функции ФНС

Главной задачей данной службы является осуществление контроля за соблюдением законодательства о налогах и сборах, правильностью их исчисления, полнотой и своевременностью внесения в соответствующие бюджеты и внебюджетные фонды государственных налогов и других платежей, установленных законодательством РФ, субъектов Российской Федерации и органов местного самоуправления в пределах их компетенции.

Основные задачи Федеральной налоговой службы:

Контроль за соблюдением законодательства о налогах и сборах, правильностью исчисления, полнотой и своевременностью уплаты налогов, сборов и других обязательных платежей;

Разработка и осуществление налоговой политики для обеспечения своевременного поступления в бюджет налогов и сборов;

Валютный контроль в пределах компетенции налоговых органов;