Розділ 3 проходження практики за темами 8-9

3.1 Аналіз і оцінка фінансового стану банку

Під час вивчення даного питання мною було з’ясовано, що головною метою комерційного банку є отримання прибутку, який використовується для створення фондів банку та виплати дивідендів. Прибуток банку це різниця між його валовими доходами та валовими витратами.

Для комерційного банку забезпечення прибутковості це першорядна задача, яку ставить перед собою вище керівництво. Іноді як цільовий показник вибирається абсолютний показник прибутку, але частіше всього використовують відносні показники, на зразок доходу на одну акцію, або прибутки на акціонерний капітал. Цільові показники розраховуються, як правило, на основі результатів колишньої діяльності і в зіставленні з показниками інших банків.

До банківських доходів належать ті, які безпосередньо пов'язані з банківською діяльністю, визначеною Законом України «Про банки і банківську діяльність».

Небанківські доходи можуть включати інші доходи, які не відносяться до основної діяльності банку, але забезпечують здійснення банківської діяльності.

Банківські доходи поділяються на:

процентні;

комісійні;

торгівельні;

інші банківські операційні доходи.

До процентних відносяться доходи, які обчислюються пропорційно до часу і суми та є компенсацією банку за взятий на себе кредитний ризик.

До них належать:

доходи за кредитами і депозитами та за іншими процентними фінансовими інструментами, в тому числі за цінними паперами з фіксованим прибутком, що так чи інакше підраховані;

доходи у вигляді амортизації дисконту за цінними паперами;

комісійні, подібні за природою до процентів. Наприклад, доходи від розміщення коштів у вигляді позики або за зобов'язання її надати, що визначаються пропорційно до часу і суми вимоги, встановлені пропорційно до суми вимоги.

Проценти та прирівняні до них комісійні складають основну частину банківських доходів. Проценти за користування кредитами мають найбільшу питому вагу у доходах банку. Після доходів за кредитами наступними за значенням виступають надходження за інвестиційними цінними паперами, процентний дохід за міжбанківськими позиками (без забезпечення та під забезпечення державних цінних паперів).

Аналіз фінансових результатів діяльності банку припускає аналіз його витрат, прибутковості та рентабельності.

Доход банку це загальна грошова сума, отримана від проведення активних операцій за цінними паперами.

В таблиці 3.1 наведено аналіз звіту про фінансові результати Банку за 2011-2013 роки.

Таблиця 3.1 Аналіз звіту про фінансові результати КБ «Фінанси та Кредит» у 2011-2013 рр

Показник |

Роки |

Відхиилення 2013 р. від |

|||||

2011 року |

2012 року |

||||||

2011 |

2012 |

2013 |

тис.грн. |

% |

тис.грн. |

% |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

Чистий процентний дохід/(Чисті процентні витрати) |

2939168 |

2635189 |

570981 |

-2 368 187,0 |

-80,6 |

-2 064 208,0 |

-78,3 |

Процентні доходи |

3951301 |

4 185 248 |

3 218 491 |

-732 810,0 |

-18,5 |

-966 757,0 |

-23,1 |

Процентні витрати |

1012133 |

1 550 059 |

2 647 510 |

1 635 377,0 |

161,6 |

1 097 451,0 |

70,8 |

Продовження табл. 3.1

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

Чистий процентний дохід/(Чисті процентні витрати) |

3 951 301 |

2 635 189 |

570 981 |

-3 380 320,0 |

-85,5 |

-2 064 208,0 |

-78,3 |

Комісійні доходи |

-1012133 |

725 546 |

1 704 416 |

2 716 549,0 |

-268,4 |

978 870,0 |

134,9 |

Комісійні витрати |

3951301 |

-29 521 |

-58 681 |

-4 009 982,0 |

-101,5 |

-29 160,0 |

98,8 |

Результат від переоцінки інших фінансових інструментів, що обліковуються за справедливою вартістю з визнанням результату переоцінки у фінансових результатах |

|

850 019 |

1 712 |

1 712,0 |

Х |

-848 307,0 |

-99,8 |

Результат від продажу цінних паперів у портфелі банку на продаж |

|

3 496 |

51 451,0 |

51 451,0 |

Х |

47 955,0 |

1 371,7 |

Результат від операцій з іноземною валютою |

|

28 030 |

-111 378 |

-111 378,0 |

Х |

-139 408,0 |

-497,4 |

Результат від переоцінки іноземної валюти |

|

-25 926 |

-42 078 |

-42 078,0 |

Х |

-16 152,0 |

62,3 |

Результат від переоцінки об’єктів інвестиційної нерухомості |

|

66 296 |

45 360 |

45 360,0 |

Х |

-20 936,0 |

-31,6 |

Результат від переоцінки іноземної валюти |

28 980 |

|

|

-28 980,0 |

-100,0 |

0,0 |

Х |

Відрахування до резерву під знецінення кредитів та коштів в інших банках |

-3089 440 |

-1 232 893 |

-1 068 079 |

-4 157 519,0 |

-134,6 |

164 814,0 |

-13,4 |

Відрахування до резерву під знецінення дебіторської заборгованості та інших фінансових активів |

|

-2 677 |

-46 580 |

-46 580,0 |

Х |

-43 903,0 |

1 640,0 |

Знецінення цінних паперів у портфелі банку на продаж |

-8 621 |

324 |

2 344 |

10 965,0 |

-127,2 |

2 020,0 |

623,5 |

Закінчення табл. 3.1

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

Результат від продажу цінних паперів у портфелі банку на продаж |

-266 |

|

|

266,0 |

-100,0 |

0,0 |

Х |

Резерви за зобов’язаннями |

-929 |

-18 981 |

-123 671 |

-122 742,0 |

13 212,3 |

-104 690,0 |

551,6 |

Інші операційні доходи |

51 673 |

113 870 |

201 923 |

150 250,0 |

290,8 |

88 053,0 |

77,3 |

Адміністративні та інші операційні витрати |

-420 017 |

-3 138 797 |

-1 018 632 |

-598 615,0 |

142,5 |

2 120 165,0 |

-67,5 |

Прибуток/(збиток) до оподаткування |

22 830 |

570 643 |

10 909 |

-11 921,0 |

-52,2 |

-559 734,0 |

-98,1 |

Витрати на податок на прибуток |

-7895 |

-222 643 |

-17 136 |

-9 241,0 |

117,0 |

205 507,0 |

-92,3 |

Прибуток/(збиток) від діяльності, що триває |

14 935 |

348 000 |

91 955 |

|

|

|

|

Чистий прибуток/(збиток) |

14 935 |

348 000 |

91 955 |

77 020,0 |

515,7 |

-256 045,0 |

-73,6 |

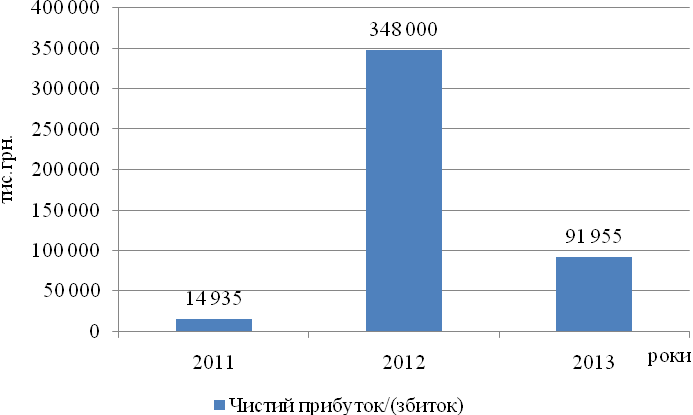

Графічно, динаміка чистого прибутку банку представлена на рис. 3.1

Рисунок 3.1 Динаміка чистого прибутку банку за 2011-2013 рр.

З представленого рисунку видно, що протягом аналізованого періоду діяльність КБ «Фінанси та Кредит» була прибутковою. Найбільше прибутків банк отримав у 2012 році 348000 тис.грн. У 2013 році прибутковість банку знизилась, за даний період він отримав чистий прибуток у розмірі 91955 тис.грн. Не зважаючи на скорочення прибутковості банківських операцій КБ «Фінанси та Кредит» займає лідерські позиції на ринку банківських послуг України

Для більш детального аналізу прибутку банку розглянемо у таблиці 3.2. відповідні показники які характеризують ефективність роботи банку.

Таблиця 3.2 Основні показники ефективності діяльності банку

Показник |

Рекомендоване значення |

2012 р. |

2013 р. |

Зміна за рік |

Загальна сума активів, тис. грн. |

|

21 760 063 |

29 646 897 |

7 886 834 |

Чистий прибуток, тис. грн. |

|

348 000 |

91 955 |

-256 045 |

Рентабельність активів, % |

≤1 |

1,60 |

0,31 |

-1 |

Власний капітал, тис. грн. |

|

2 230 160 |

2 959 988 |

729 828 |

Рентабельність капіталу, % |

≤1 |

15,60 |

3,11 |

-12 |

Отже, результати аналізу ефективності діяльності КБ «Фінанси та Кредит» свідчить, що у 2013 році показники ефективності трохи погіршуються, але незважаючи на це діяльність банку залишається прибутковою.

Згідно із Законом України «Про банки і банківську діяльність» з метою захисту інтересів клієнтів і забезпечення фінансової надійності НБУ встановлює для всіх комерційних банків економічні нормативи.

Методика розрахунку економічних нормативів регулювалася постанову НБУ №315 «Про схвалення Методики розрахунку економічних нормативів регулювання діяльності банків в Україні» від 2 червня 2009 року, але до цього регулювалась постановою правління НБУ від 11.04.2005 №125.

Національний банк України здійснює оцінку та контроль за діяльністю банків за встановленими нормативами, нормативи адекватності основного та регулятивного капіталу.

Для того, щоб дати вичерпну оцінку власного капіталу банку, потрібну врахувати багато факторів, як кількісних, так і якісних. Кількісною мірою достатності капіталу, як правило, є коефіцієнти. До якісних факторів належать стан ліквідності банку, якість його керівництва, якість активів, прибутковість тощо.

Також, важливе місце займає зовнішній аудит, який висловлює думку щодо адекватності фінансово-господарської діяльності банку нормативам Національного банку та міжнародним стандартам.

Контроль за дотриманням комерційними банками встановлених економічних нормативів здійснюється щоденно, за щоденними формами звітності та щомісячно, на підставі форм звітності за 1 число місяця.

Контроль платоспроможності КБ «Фінанси та Кредит» здійснює за допомогою введеного Національним банком України економічного нормативу адекватності регулятивного капіталу. Значення цього нормативу повинно бути не менше 10%.

Станом на 01.01.2014 року адекватність регулятивного капіталу була на рівні 11,40%. Це характеризує банк як платоспроможний та такий, що має достатньо капіталу для покриття кредитного ризику та ризику неповернення розміщених активів.

Банком за останніх декілька років були значно збільшено обсяги залучення коштів від клієнтів, що пов’язано перш за все з підвищенням довіри до банківського сектору. КБ «Фінанси та Кредит» здійснюватиме усі економічно-доцільні заходи, що дозволяють досягти зваженого рівня ліквідності балансу. Банком передбачено утримувати ліквідність на достатньому рівні для забезпечення вчасного виконання зобов’язань перед клієнтами.

Для того, щоб досягти зваженого рівня ліквідності балансу, КБ «Фінанси та Кредит» постійно виконує вимоги нормативно-правових документів, слідкує за якістю своїх активів та виконує встановлені Національним банком України нормативи ліквідності.

Миттєва ліквідність забезпечується здатністю покрити грошові зобов’язання, за рахунок високоліквідних активів Банку. Національний банк України визначив мінімально допустиме значення нормативу миттєвої ліквідності на рівні 20%. На початок 2012 року цей норматив становив 36,4%, станом на 01.01.2014 року він складав 74,4%.

Рівень поточної ліквідності свідчить про збалансованість строків та сум ліквідних активів та зобов’язань Банку. При мінімально необхідному значенні 40%, Банк має достатню поточну ліквідність, оскільки станом на 01.01.2013 року даний показник складав 61,60%, а на 01.01.2014 – 66,32%.

Короткострокова ліквідність забезпечується здатністю банку своєчасно виконати короткострокові зобов’язання за рахунок ліквідних активів. Банк повинен зберігати даний норматив на рівні не менше 60%. Норматив короткострокової ліквідності станом на 01.01.2013 року склав 93,79%, що досягнуто за рахунок наявності достатнього рівня ліквідних активів з кінцевим строком погашення до 1-го року (11 126 099,76 тис. грн.). Станом на 01.01.2014 року норматив короткострокової ліквідності складав 76,74%, а обсяг ліквідних активів з кінцевим строком погашення до 1-го року складав 14 540 283,39 тис. грн.

Контроль за дотриманням нормативів встановленого Національним банком України, здійснюється за допомогою окремих щомісячних звітів, що підписують Голова Ради Директорів та Головний бухгалтер, які подає Банк до банківського нагляду.