2.2 Формування ресурсів банку

Під час вивчення даного питання мною було встановлено, що ресурси комерційного банку це сукупність грошових коштів, які знаходяться у розпорядженні банку і використовуються ним для здійснення кредитних, інвестиційних та інших активних операцій.

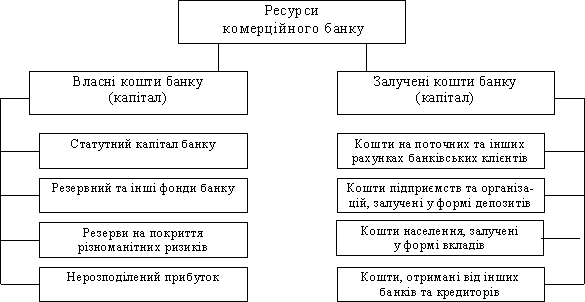

Банківські ресурси з точки зору джерел утворення поділяються на власні і залучені. До власних коштів банку належать статутний капітал, резервний та інші фонди, резерви на покриття різноманітних ризиків і нерозподілений прибуток. До залучених коштів відносяться кошти на депозитних рахунках банківських клієнтів, позики, отримані від інших банків, і кошти, отримані від інших кредиторів.

Структура ресурсів окремих комерційних банків є індивідуальною і залежить від ступеня їх спеціалізації, особливостей їх діяльності, стану ринку кредитних ресурсів та інших факторів. Так, універсальні комерційні банки, які здійснюють переважно операції з короткострокового кредитування, як основний вид залучених ресурсів використовують короткотермінові депозити, а іпотечні банки, які займаються довгостроковим кредитуванням під заклад нерухомості, мобілізують кошти шляхом випуску та реалізації довгострокових зобов’язань (іпотечних облігацій).

На рис.2.1 подано класифікацію ресурсів комерційного банку залежно від джерел їх утворення.

Рисунок 2.1 Класифікація ресурсів комерційного банку

Операції за допомогою яких комерційні банки формують свої ресурси, називаються пасивними. Пасивні операції забезпечують формування ресурсів банку, необхідних йому зверх власного капіталу для здійснення нормальної діяльності, забезпечення ліквідності та одержання доходу.

Аналіз власного капіталу КБ «Фінанси та Кредит» наведено у таблиці 2.2

Таблиця 2.2 Динаміка власного капіталу банку

Показник |

Роки |

Відхилення 2012 р. від 2011 р |

Відхилення 2013 р. від 2012 р. |

||||

2011 |

2012 |

2013 |

тис.грн. |

% |

тис.грн. |

% |

|

Статутний капітал |

510 000 |

827 000 |

2 327 000 |

317 000 |

62 |

1 500 000 |

181,38 |

Незареєстровані внески до статутного капіталу |

317 000 |

825 000 |

0 |

508 000 |

160 |

-825 000 |

-100,00 |

Нерозподілений прибуток (непокритий збиток) |

91 897 |

424 962 |

47 580 |

333 065 |

362 |

-377 382 |

-88,80 |

Резервні та інші фонди банку |

83 366 |

98 301 |

567 640 |

14 935 |

18 |

469 339 |

477,45 |

Резерви переоцінки |

-818 |

54 897 |

17 768 |

55 715 |

-6 811 |

-37 129 |

-67,63 |

Усього власного капіталу |

1001445 |

2230160 |

2 959 988 |

1228715 |

123 |

729 828 |

32,73 |

За результатами аналізу таблиці видно, що загальний розмір власного капіталу має позитивну тенденцію до зростання протягом усього періоду. Так у 2011 році загальна сума власного капіталу дорівнювала 1001445 тис.грн., у 2012 році сума власного капіталу зросла на 123% і склала 22300160 тис.грн. У 2013 році спостерігається продовження зростання власного капіталу, проте меншими темпами на 32,7%, що на кінець 2013 року становило 2959988 тис.грн.

Основною складовою власного капіталу банку є статутний капітал динаміка якого теж має позитивну тенденцію до зростання.

На початок 2012 року розмір зареєстрований та сплачений статутний капітал складав 827 000 000,00 (Вісімсот двадцять сім мільйонів) гривень 00 копійок.