26. Износ и воспроизводство оф.

В процессе. пр-ва ОФ подвергаются физ. и моральному износу. Физ. износ сопровождается утратой потребительской стоимости. Мор. износ хар-я сниж. стоимости ОФ вне зависимости от физ. износа. Различ. мор. износ 1-го и 2-го рода.

1-го рода связан с повышением производит. труда в отраслях производ. ОФ следовательно они становятся дешевле, Велич. мор. износа = разности первоначальной и восстановительной цены. У1=Фпосн-Фвосн: Фвосн= Фпосн*(1-Q/100)Т.

Мор. износ 2-го рода приводит к снижению эффективности производства следовательно способствует росту затрат.

У2=Фпосн.старых-Фвосн.нов.*qстар*Тсл.стар./ qнов*Тсл.нов.

Фпст-Фвнов-первоначальная ст-ть морально устаревших и новых ОФ

qстар,qнов-годовая производительность старых и новых ОФ

Тсл.стар.,Тсл.нов-срок службы новых и старых ОФ

Мор. износ 1-го рода не приводит к убыткам в деятельности предпр. Уменьш. востанов. стоимости по сравн. с первонач., представл. прямые убытки предприятия-покупателя за время. экспл-и ОФ перекрывается полученной прибылью. И по этой причине вызыв. с эк. показат предприятия. Мор. износ 2-го рода приводит к потерям предпр.в следствии того что оно используя устаревш. технику. Себестоимость аналогич. продукции на мор. устаревшем оборудовании выше чем на новом. Физ. и мор. износ орудий труда частично возмещается путем кап. ремонта и модернизации, а полное возмещение осущ. путем замены старых машин на новые.

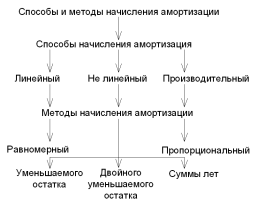

27. Амортизация оф. Линейный способ начисления амортизации.

Денежное возмещение износа ОФ производится путем амортизации. Амортизация – постепенное перенесение стоимости ОФ на произвольную продукцию в целях накопления денежных средств для полного их востанновления. Денежным выражением размера амортиз. явл. амортизом отчисления, которые могут соответствуют степени износа ОФ. Амортизац. отчисления явл. важной частью текущих затрат на производ. продукции и включаются в себестоимость продукции

Амортиз. отчисления выполняют следующие функции: 1. полное восстановление выбывающих ОФ; 2. накопление средств для расширения производства; 3. создание системы планово-финансовых нормативов; 4. развитие фонда науки и техники; 5. стимулирование ускоренного обновления ОФ.

Размер амортизационных отчислений опр. на основе норм амортизации. Норма амортизации – это установленный размер амортизационных отчислений на полное восстановление ОФ за опр. период времини по конкретному их виду, выраженных в %

Л

инейный

метод начисления.

Годовые амортизац. отчисления рассчитывают

по ф-ле: АОt=а*АС/100

АС – амортизируемая стоимость; а-

норма амортизации

инейный

метод начисления.

Годовые амортизац. отчисления рассчитывают

по ф-ле: АОt=а*АС/100

АС – амортизируемая стоимость; а-

норма амортизации

28. Амортизация оф. Нелинейный и произв способ начисления амортизации.

Денежное возмещение износа ОФ производится путем амортизации. Амортизация – постепенное перенесение стоимости ОФ на произвольную продукцию в целях накопления денежных средств для полного их востанновления. Денежным выражением размера амортиз. явл. амортизом отчисления, которые могут соответствуют степени износа ОФ. Амортизац. отчисления явл. важной частью текущих затрат на производ. продукции и включаются в себестоимость продукции

Амортизационные отчисления выполняют следующие функции: 1. полное восстановление выбывающих ОФ; 2. накопление средств для расширения производства; 3. создание системы планово-финансовых нормативов; 4. развитие фонда науки и техники; 5. стимулирование ускоренного обновления ОФ.

Размер амортизационных отчислений опр. на основе норм амортизации. Норма амортизации – это установленный размер амортизационных отчислений на полное восстановление ОФ за опр. период времини по конкретному их виду, выраженных в %

Н елинейный способ заключается в неравномерном зачислении амортиз. в течении срока полезного использования. Годовые амортиз. отчисления в первом и последующие годы различны.

Нелинейный способ несколько методов начисления амортизации:

-метод уменьшенного остатка. Годовая сумма амортизации рассчитывается исходя из недоамортизированной ст-ти на начало года ОФ и норма амортизации АОt=(АС-∑АО)*аi=НАС*аi;

а= АС/СПИ; где СПИ -срок полезного использования; НАС-недоамортизированная ст-ть.

- метод двойного уменьшения остатка. Годовая сумма амортизации:

АОt=(АС-∑АО)*аi*Ку= НАС* аi *Ку; где Ку-коэф.удвоения.

- метод суммы чисел лет

Годовая сумма амортизации:АОt=АС*аt.

Норма амортизации: а= (СПИ+1)-t /СЧЛ; где t- текущий год расчёта амортизации

СЧЛ=1+2+3+4+…+СПИ – сумма чисел лет;

СЧЛ= СПИ(СПИ+1)/2

Производственный способ – амортиз. начисляется исходя из амортизируемой ст-ти и отношения натуральных показателей объема продукции выпущенных в текущем периоде к ресурсу объекта. Ресурс объекта-это установленная по решению. комиссии кол-во продукции, которая может быть выпущено на протяжении всего периода эксплуат. объекта в соотв. с его тех. характеристиками.

АОед=АС/Qпасп. – аморт. отчисл. за единицу выпущенной продукции

АОt=АОед.*Qфакт –амортиз. отчисления за период t

где Qпасп- объём продукции по паспорту завода производителя;

Qфакт – объем выпускаемой продукции за период t