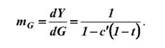

21.Граничний коефіцієнт податків і складний мультиплікатор видатків. Мультиплікатор збалансованого бюджету.

1.Мультиплікатор державних видатків показує вплив зміни державних видатків на величину реального випуску й доходу Y (ВВП).

2. Мультиплікатор податків діє протилежно МG і повязаний зі збільшенням податків.

3 .

Якщо дискреційна фіскальна політика

здійснюється за умов збалансованого

бюджету, коли видатки з бюджету дорівнюють

податковим надходженням до нього T=G, то

для визначення кінцевого мультиплікативного

ефекту внаслідок проведення дискреційних

заходів у межах фіскальної політики

можна використовувати мультиплікатор

збалансованого бюджету mB. Цей мультиплікатор

відображає кількісний взаємозв'язок

між зміною у сукупних видатках унаслідок

проведення дискреційної фіскальної

політики та зміною у доході.

.

Якщо дискреційна фіскальна політика

здійснюється за умов збалансованого

бюджету, коли видатки з бюджету дорівнюють

податковим надходженням до нього T=G, то

для визначення кінцевого мультиплікативного

ефекту внаслідок проведення дискреційних

заходів у межах фіскальної політики

можна використовувати мультиплікатор

збалансованого бюджету mB. Цей мультиплікатор

відображає кількісний взаємозв'язок

між зміною у сукупних видатках унаслідок

проведення дискреційної фіскальної

політики та зміною у доході.

22. Мультиплікативний вплив державних закупівель і чистих податків на реальний ввп.

Мультиплікатор податків. Для визначення впливу ЧП на рівноважний ВВП приймемо деякі передумови: об’єктом фіскальної політики є лише сукупний попит; в контексті фіскальної політики, спрямованої на сукупний попит, вплив ЧП на ВВП - це їх вплив на споживання як компонент сукупного попиту; дискреційна фіскальна політика викликає зміни в чистих податках за допомогою державних рішень стосовно рівня податкових ставок і трансфертів. ЧП, які не залежать від ВВП як доходу, називаються автономними. До них належать певні види податків (податок на нерухомість, на землю,..), а також деякі трансферти, які надаються за рахунок державного бюджету(пенсії, стипендії)

Свідома маніпуляція урядовими витратами і доходами, яка здійснюється на підставі державних рішень з метою цілеспрямованого впливу на реальний обсяг виробництва, безробіття та інфляцію називається дискреційною фіскальною політикою. Але вплив держави на ВВП через державні закупки та чисті податки цим не обмежується. Практика свідчить, що чисті податки можуть змінюватися і автоматично, тобто без спеціальних державних рішень. Це пояснюється тим, що переважна більшість податків залежить від доходу і тому змінюється пропорційно до змін ВВП навіть при стабільних податкових ставках і рівнях трансфертів.

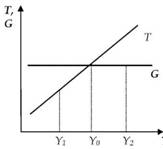

23.Автоматична фіскальна політика

Завжди діє наявності вмонтованих стабілізаторів у вигляді ставок оподаткування і зміни податкових вилучень із доходу внаслідок зміни самого доходу. Недоліком а.ф.п. є формування бюджетного дефіциту під час рецесії і держ. профіцитів під час піднесення.

Під час рецесії скорочення доходу означає автоматичне скорочення вилучень із доходу через податки, що створює позитивний вплив на величину С і формує ефект гальмування рецесії.

Т – крива податкових надходжень

– крива податкових надходжень

G – крива держ.видатків

Модель вмонтованого стабілізатора

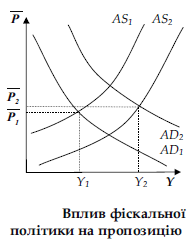

24.Фіскальна політика спрямована на пропозицію.

Фіскальна політика з урахуванням пропозиції - це фіскальна політика, зорієнтована на те, щоб шляхом зміни податків вплинути на реальний випуск і зайнятість.

Практика державного

регулювання довела, що інструментами

фіскальної політики можна впливати не

тільки на величину сукупного попиту,

але й на величину сукупної пропозиції.

Зміна податкових ставок суттєво впливає

на доход, величину заощадження,

інвестиційні можливості р еального

сектора і, відповідно, на рівень

виробництва. Таким чином, фіскальна

політика зорієнтована на те, щоб саме

шляхом зміни податків вплинути на

реальний випуск, отримала назву фіскальної

політики з урахуванням пропозиції.

еального

сектора і, відповідно, на рівень

виробництва. Таким чином, фіскальна

політика зорієнтована на те, щоб саме

шляхом зміни податків вплинути на

реальний випуск, отримала назву фіскальної

політики з урахуванням пропозиції.

Відомо, що фіскальна політика - особливо зміни податків - здатна змінювати сукупну пропозицію і впливати на зміни, які вона може викликати у співвідношенні рівень цін - реальне виробництво.

Держава вкладає гроші у соціальні програми.