2.3 Анализ прибыльности и рентабельности ао «Казкоммерцбанк»

Согласно консолидированной финансовой отчетности АО «Казкоммерцбанк» за годы, закончившиеся 31 декабря 2013, 2012 и 2011 гг. (Приложение 3) был просчитан коэффициент рентабельности собственного капитала банка (Return On Equity, ROE). В таблице 6 приведены данные для расчётов этого коэффициента и сам ROE банка.

В таблице 6 мы можем увидеть какие показатели и как влияют на коэффициент рентабельности собственного капитала банка. Коэффициент ROE показывает сколько прибыли приходится на 1 тенге собственных средств, то есть сравнивается полученный доход с вложенными средствами.

Согласно данным консолидированной отчётности АО «Казкоммерцбанк» в 2012 году данной организацией был получен убыток в размере 165165 млн. тг. В результатах деятельности банка были выявлены негативные последствия в отношении регуляторного капитала, объема открытой валютной позиции и объема ликвидных активов. Влияние этих негативных эффектов было нивелировано в результате дополнительного разового формирования специфических резервов по МСФО за счет избыточного капитала и прибыли, полученной в 2012 году. В связи с этим рентабельность собственного капитала не просчитывалась за этот год.

Таблица 6 Коэффициент рентабельности собственного капитала АО «Казкоммерцбанк» и показатели для его расчёта за 2011, 2012 и 2013 гг.

Годы |

2011 |

2012 |

2013 |

Прибыль (убыток) до налогообложения, млн.тг |

33481 |

-165165 |

62219 |

Собственный капитал, млн.тг |

449200 |

318954 |

370504 |

ROE, % |

7,5 |

------ |

16,8 |

Примечание: источник – составлено автором на основе данных консолидированной финансовой отчетности АО «Казкоммерцбанк» за годы, закончившиеся 31 декабря 2013, 2012 и 2011 гг. |

|||

Однако сравнивая коэффициенты 2011 и 2013 гг. мы видим возрастание коэффициента ROE, связанное с увеличением прибыли до налогообложения в 2013 году по сравнению с тем же показателем в 2011 году на 28738 млн. тг.

Для оценки эффективности собственного капитала можно использовать формулу экономической отдачи капитала:

N=E*H1*H2*H3 (8)

Где N – экономическая отдача на собственный капитал, которая рассчитывается как отношение после налоговой прибыли деленной на собственный капитал;

E - прибыльность, которая рассчитывается как отношение после налоговой прибыли к до налоговой прибыли;

Н1 - маржа прибыли, которая рассчитывается как отношение до налоговой прибыли к операционным доходам;

Н2 - уровень эффективности использования активов, который рассчитывается как отношение операционных доходов к активам;

Н3 - мультипликатор капитала, который рассчитывается как отношение активов к собственному капиталу

Следующим этапом осуществляем факторный анализ отдачи собственного капитала:

1.Общее изменение экономической отдачи капитала :

N -No, (9)

где Nо - экономическая отдача капитала предыдущего периода;

2. Влияние на экономическую отдачу капитала изменения прибыльности :

(E-Eo) *Н1* Н2* Н3 (10)

3.Влияние на экономическую отдачу капитала размера маржи прибыли :

(Н1-Н1о)* Ео * Н2 *Н3 (11)

4.Влияние на экономическую отдачу капитала изменения эффективности использования активов :

(Н2-Н2о) * Ео *Н1о * Н3 (12)

5.Влияние на экономическую отдачу капитала изменения мультипликатора капитала [20]:

(Н3- Н3о) * Ео *Н1о *Н2о (13)

Для расчета экономической отдачи собственного капитала составим таблицу 7.

Таблица 7 Расчет экономической отдачи на собственный капитал

№ |

Показатели |

31.12.2011 |

31.12.2012 |

31.12.2013 |

1 |

Собственный капитал |

402832 |

390495 |

446896 |

2 |

Активы |

2544996 |

2425415 |

2586292 |

3 |

Операционные доходы |

42872 |

61152 |

64975 |

4 |

До налоговая прибыль |

33481 |

-165165 |

62219 |

5 |

После налоговая прибыль |

25824 |

-132311 |

52535 |

6 |

Прибыльность (Е) – (№5/№4) |

0,771 |

(0,801) |

0,844 |

7 |

Маржа прибыли (Н1) – (№4/№3) |

0,781 |

-2,701 |

0,958 |

8 |

Уровень эффективности использования активов (Н2) – (№3/№2) |

16,85 |

25,22 |

25,13 |

9 |

Мультипликатор капитала (Н3) – (№2/№1) |

0,006 |

0,621 |

0,579 |

10 |

Экономическая отдача собственного капитала (N) – (№5/№1) |

0,064 |

-0,339 |

0,118 |

Примечание: источник – составлено автором на основе консолидированной отчётности АО «Казкоммерцбанк» за 2011 – 2013 гг. |

||||

Из таблицы 7 видно, что в течение исследуемого периода экономическая отдача собственного капитала банка была положительной, за исключением 2012 года. Положительность указывает на эффективность использования собственного капитала. Мы можем также увидеть изменения величины экономической отдачи: сначала она снизилась с 0,064 на 31.12.2011 до -0,339 на 31.12.2012, а затем имела тенденцию к росту до 0,118 на 31.12.2013.

В связи с отрицательной прибылью, полученной в 2012 году банком, в дальнейшем сравнении участвуют только 2 года – 2011 и 2013 гг. Проведем расчет факторного анализа отдачи собственного капитала:

1. Общее изменение экономической отдачи капитала:

N = N -No = 0,118 - 0,064 = 0,054

2. Влияние на экономическую отдачу капитала изменения прибыльности:

N = (E-Eo) *Н1* Н2* Н3= (0,844 - 0,771) *0,958*25,13*0,579= 1,018

3. Влияние на экономическую отдачу капитала размера маржи прибыли:

N =(Н1-Н1о)* Ео * Н2* Н3 = (0,958 - 0,781)* 0,771*25,13*0,579 = 1,986

4. Влияние на экономическую отдачу капитала изменения эффективности использования активов:

N = (Н2 - Н2о) * Ео *Н1о * Н3 = (25,13 - 16,85)* 0,771*0,781 *0,579 = 2,887

5. Влияние на экономическую отдачу капитала изменения мультипликатора капитала:

N = (Н3- Н3о) * Ео *Н1о *Н2о = (0,579 - 0,006)* 0,771*0,781 * 16,85= 5,814

0,006+0,059-0,117-0,011= -0,063

Таким образом, можно сделать вывод, что на экономическую отдачу собственного капитала отрицательно повлияло изменение маржи прибыли и изменение мультипликатора капитала. При этом положительно повлияло на экономическую отдачу собственного капитала изменения экономической прибыльности и изменение эффективности использования активов.

Рентабельность собственного капитала (ROE) — относительный показатель эффективности деятельности, частное от деления чистой прибыли, полученной за период, на собственный капитал организации. Показывает отдачу на инвестиции акционеров с точки зрения учетной прибыли.

ROE = NI/EC * 100% (14)

где ROE - рентабельность собственного капитала (Return on Equity)

NI - чистая прибыль (Net Income)

EC - собственный капитал (Equity Capital) [21]

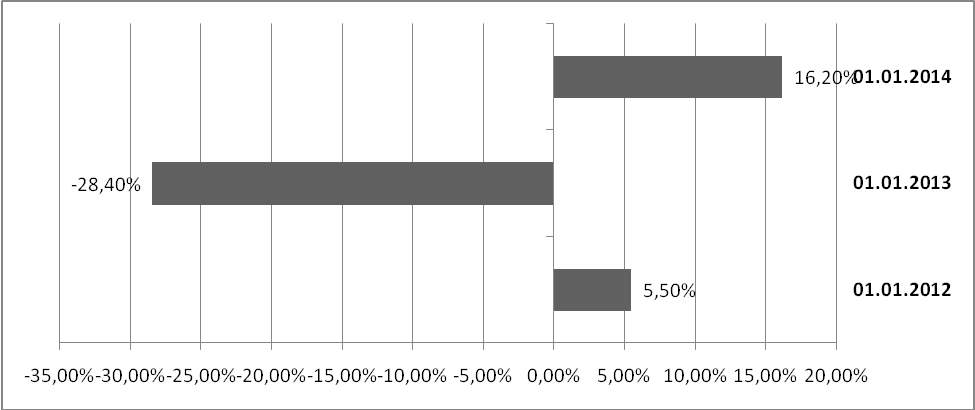

Рисунок 15 Коэффициент ROE АО «Казкоммерцбанк» за 2012, 2013 и 2014 гг.

Примечание: составлено автором на основе данных годового отчёта за 2012 – 2014 гг.

В связи с получением чистого убытка на 01.01.2012 коэффициент ROE отрицательный. Однако на 01.01.2014 данный коэффициент возростает, что говорит об эффективности использования капитала.

Рентабельность активов (ROA) — относительный показатель эффективности деятельности, частное от деления чистой прибыли, полученной за период, на общую величину активов организации за период. Показывает способность активов компании порождать прибыль.

Рентабельность активов — индикатор доходности и эффективности деятельности компании, очищенный от влияния объема заемных средств.

ROE = NI/ TA * 100% (15)

где ROA - рентабельность активов (Return on Assets)

NI - чистая прибыль (Net Income)

TA - сумма активов (Total Assets) [21]

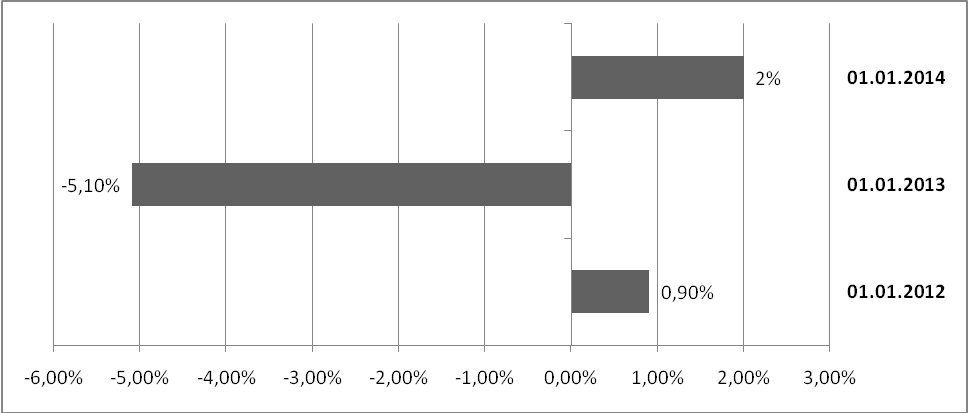

Рисунок 16 Коэффициент ROА АО «Казкоммерцбанк» за 2012, 2013 и 2014 гг.

Примечание: составлено автором на основе данных годового отчёта за 2012 – 2014 гг.

Ситуация с коэффициентом ROА аналогична коэффициенту ROЕ: получен чистый убыток на 01.01.2012, поэтому коэффициент ROА отрицательный. На 01.01.2014 мы видим возрастание общей доходности и эффективности деятельности банка.