2 Анализ управления прибыльностью и доходностью коммерческого банка (на примере ао «казкоммерцбанк»)

2.1 Анализ деятельности коммерческих банков Республики Казахстан

Банки второго уровня это неотъемлемые элементы банковского сектора Республики Казахстан. На сегодняшний день банковский сектор РК насчитывает 38 банков второго уровня.

В данном подразделе проводится изучение, сравнение и анализ банков второго уровня РК по показателю «собственный капитал и его достаточность». Обзор банковского сектора опирается в первую очередь на финансовые показатели банков второго уровня, представленные Комитетом по контролю и надзору финансового рынка и финансовых организаций Национального банка РК (КФН НБ РК). На основе этих показателей выполняется группировка банков и приводится вывод.

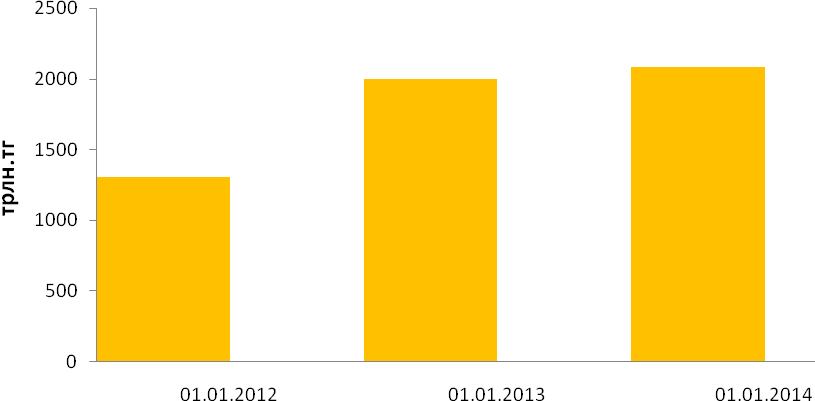

В целом банковская система Казахстана на 01.01.2014 года в разрезе собственного капитала показала положительную тенденцию. Он составил 2082,5 трлн.тенге и по сравнению с 01.01.2013г. возрос на 84,9 млрд.тенге или на 4%. Однако если сопоставить темп роста собственного капитала со сравнительными данными на 01.01.2013г. и 01.01.2012г., то можно увидеть его замедление, так как на 01.01.2012 года собственный капитал составил 1305,5 трлн.тенге, это на 692,2 млрд.тенге или на 34,6% меньше аналогичного показателя на 01.01.2013г. Динамику собственного капитала банковского сектора РК и изменения в ней за 3 года представлены на графике 2.1.

34,6%

4%

1305,5

1997,6

2082,5

- собственный капитал

(трлн.тг)

- собственный капитал

(трлн.тг)

- темп роста собственного

капитала (%)

- темп роста собственного

капитала (%)

Рисунок 10.Динамика собственного капитала банковского сектора РК с 2012 по 2014 год

Примечание: источник – создано автором на основе данных КФН НБ РК.

Банки второго уровня РК можно сгруппировать по величине собственного капитала. В таблице 2.1 приводятся такие данные за 3 года.

Таблица 1 Группировка банков второго уровня РК по величине собственного капитала с 2012г. по 2014г.

Годы |

До 10 млрд. тг |

До 100 млрд. тг |

Свыше 100 млрд. тг |

Всего банков |

|||

Кол-во банков |

Уд. Вес (%) |

Кол-во банков |

Уд. Вес (%) |

Кол-во банков |

Уд. Вес (%) |

||

2012 |

10 |

26,3 |

25 |

65,8 |

3 |

7,9 |

38 |

2013 |

6 |

15,8 |

29 |

76,3 |

3 |

7,9 |

38 |

2014 |

4 |

10,5 |

30 |

79 |

4 |

10,5 |

38 |

Примечание: источник – составлено автором на основе данных КФН НБ РК |

|||||||

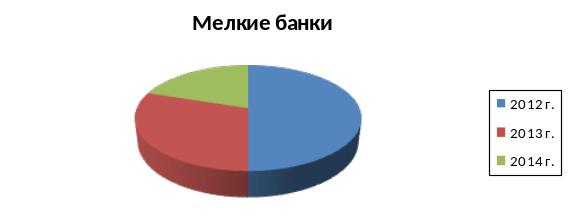

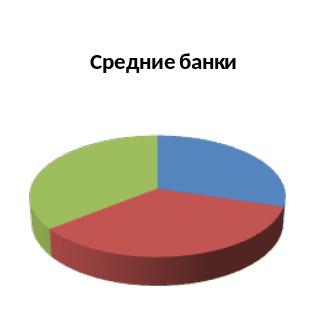

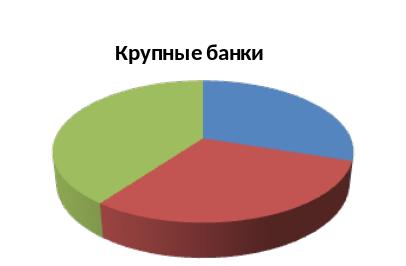

Из данных таблицы 1 следует, что в течение трёх лет наблюдается весьма незначительный удельный вес банков, обладающих капиталом свыше 100 млрд. тг, высокий удельный вес банков с капиталом до 100 млрд. тг и низкий удельный вес банков с капиталом до 10 млрд. тг. Это говорит о преобладании в Казахстане средних банков. По таблице 2.1 был также проведён вертикальный анализ, благодаря которому можно увидеть определённую тенденцию. Количество мелких банков в течение трёх лет стремительно сокращается. Однако удельный вес средних банков возрастает. Практически неизменным остаётся количество крупных банков. Ниже представлена диаграмма 2.2, в которой показаны три вида банков в структуре всего банковского сектора РК в период с 2012г. по 2014г.

Таблица 2 Отношение собственного капитала к активам банковского сектора РК

Даты |

01.01.12 |

01.01.13 |

01.01.14 |

Активы (в тыс.тг) |

12821752280 |

13870338952 |

15462749998 |

Собственный капитал (в тыс.тг) |

1305476015 |

1997633348 |

2082445425 |

Отношение собственного капитала к активам (в %) |

10,2 |

14,4 |

13,5 |

Примечание: источник – составлено автором на основе данных КФН НБ РК |

|||

В таблице 2.2 мы видим увеличение как собственного капитала банковского сектора РК, так и его активов. Однако прослеживается резкий скачок величины собственного капитала в 2013 г., что приводит к скачку в показателе «отношение собственного капитала к активам». В целом доля собственного капитала в активах банковского сектора колеблется, но просматривается тенденция к росту.

Примечание: источник – составлено автором на основе данных КФН НБ РК

Рисунок 11 Мелкие, средние и крупные банки в структуре банковского сектора РК за 3 года (2012-2014гг.)

На рисунке 11 можно увидеть заметное сокращение доли мелких банков и постепенное увеличение доли средних банков. Удельный же вес крупных банков РК держится практически на одном уровне все 3 года.

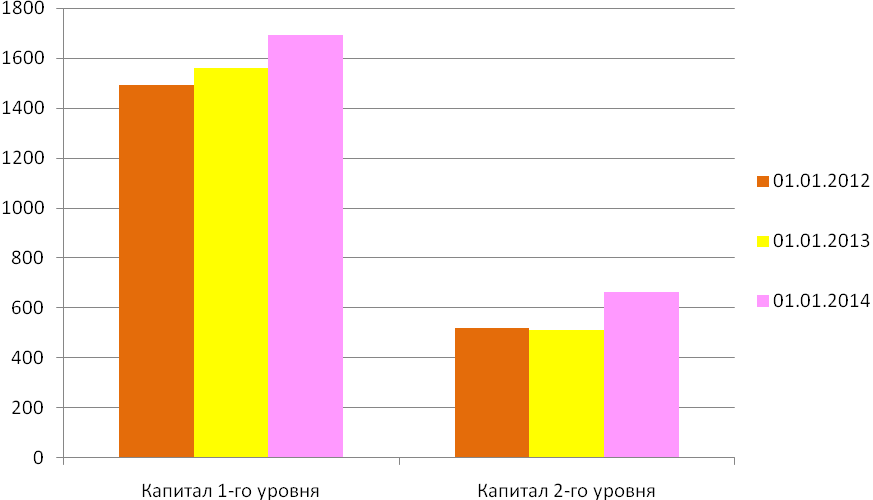

Последующим шагом является рассмотрение динамики элементов расчётного собственного капитала в разрезе трёх лет. Эти данные представлены на рисунке 12.

Здесь мы можем увидеть растущий год от года капитал 1-го уровня и колеблющиеся капиталы 2-го и 3-го уровней. Изучив график 2.2, приходим к тому, то все три показателя показывают самый высокий уровень на 01.01.2014 год.

Далее в подразделе рассмотрено отношение собственного капитала к активам банковского сектора РК. Ниже представлена таблица 2.2, содержащая в себе данные по собственному капиталу, активам и их отношению друг к другу за 3 анализируемых года.

Рисунок 12 Динамика элементов расчётного собственного капитала банков РК в разрезе трёх лет (в млрд. тг)

Примечание: источник – составлено автором на основе данных КФН НБ РК

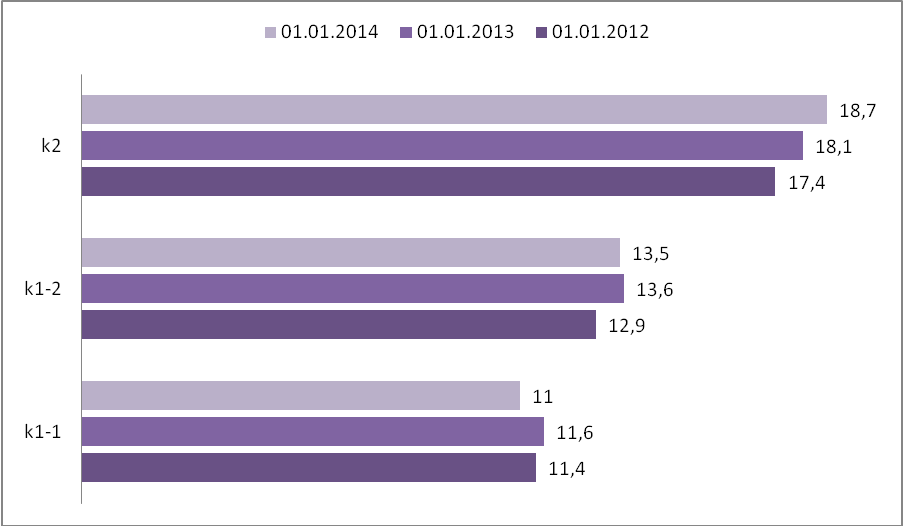

Следующим этапом рассматривается достаточность собственного капитала совокупности всех банков второго уровня РК за 3 года. Этот показатель связан с коэффициентами: k1-1, k1-2, k2. Коэффициент k1-1 – это отношение капитала первого уровня за вычетом инвестиций банка, взятых в пределах доли капитала первого уровня в общей сумме капитала первого уровня и включаемой в расчет собственного капитала части капитала второго уровня, к размеру активов банка, уменьшенных на сумму инвестиций банка, взятых в пределах доли капитала первого уровня в общей сумме капитала первого уровня и включаемой в расчет собственного капитала части капитала второго уровня. Коэффициент k1-2 – это отношение капитала первого уровня за вычетом инвестиций банка, взятых в пределах доли капитала первого уровня в общей сумме капитала первого уровня и включаемой в расчет собственного капитала части капитала второго уровня, к сумме:

активов, условных и возможных обязательств, взвешенных по степени кредитного риска;

активов, условных и возможных требований и обязательств, рассчитанных с учетом рыночного риска;

операционного риска

Коэффициент k2 – это отношение собственного капитала к сумме:

активов, условных и возможных обязательств, взвешенных по степени кредитного риска;

активов, условных и возможных требований и обязательств, рассчитанных с учетом рыночного риска;

операционного риска [17]

Рисунок 13. Коэффициенты достаточности собственного капитала банковского сектора РК (в %) в разрезе трёх лет

Примечание: источник – создано автором на основе данных КФН НБ РК

При проведении метода качественной характеристики собственного капитала банковского сектора РК выявлено безусловное выполнение пруденциальных нормативов. Согласно ПостановлениюПравления Агентства Республики Казахстан по регулированию и надзору финансового рынка и финансовых организаций от 30 сентября 2005 года N 358 «Об утверждении Инструкции о нормативных значениях и методике расчетов пруденциальных нормативов для банков второго уровня» с 1 января 2014 года k1-1 составляет не менее 0,03; k1-2 составляет не менее 0,06.

Для банка, не имеющего крупного участника - физического лица, значение коэффициента достаточности собственного капитала банка:

k1-1 составляет не менее 0,07; k1-2 составляет не менее 0,07.

Для банка, участником которого является банковский холдинг либо родительский банк, для банка, более пятидесяти процентов размещенных акций которого принадлежат государству либо национальному управляющему холдингу, значение коэффициента достаточности собственного капитала банка:

k1-1 составляет не менее 0,05; k1-2 составляет не менее 0,05.

Значение коэффициента достаточности собственного капитала банка к2 составляет не менее 0,12.

Для банка, не имеющего крупного участника - физического лица, значение коэффициента достаточности собственного капитала банка k2 составляет не менее 0,14.

Для банка, участником которого является банковский холдинг либо родительский банк, для банка, более пятидесяти процентов размещенных акций которого принадлежат государству либо национальному управляющему холдингу, значение коэффициента достаточности собственного капитала банка k2 составляет не менее 0,10. [18]

На графике 2.3 ясно прослеживается умеренное превышение над пруденциальными нормативами, что является положительным признаком. Показатели достаточности капитала находятся на избыточном уровне.

Коэффициент достаточности k2 с каждым годом увеличивается, что обусловлено повышением темпов роста собственного капитала на фоне активов, взвешенных по уровню риска.