30. Оценка эффективности использования средств на оплату труда

В процессе анализа необходимо также установить эффективность использования фонда заработной платы.

Для расширенного воспроизводства, получения необходимой прибыли и рентабельности необходимо, чтобы темпы роста производительности труда опережали темп роста его оплаты. Если этот принцип не соблюдается, то происходит перерасход фонда зарплаты, повышение себестоимости продукции и, соответственно, уменьшение суммы прибыли.

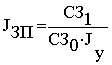

Изменение среднего заработка работающих за период характеризуется его индексом (JЗП):

![]() ;

;

Изменение среднегодовой выработки определяется аналогично на основе индекса производительности труда (Jпт):

Средняя выработка отчетного периода

Jпт = ---------------------------------------------------------------

Средняя выработка базисного периода

Темп роста производительности труда должен опережать темп роста средней заработной платы. Для этого рассчитывают коэффициент опережения Коп и анализируют его в динамике:

![]() .

.

Затем производят подсчёт суммы экономии (перерасхода) (Э) фонда заработной платы в связи с изменением соотношений между темпами роста производительности труда и его оплаты:

![]() .

.

В условиях высокой инфляции при анализе индекса роста средней заработной платы необходимо базисный показатель средней зарплаты (СЗ0) скорректировать на индекс роста цен на потребительские товары и услуги (Jу)

где СЗ1 - средняя зарплата в отчётном периоде.

В процессе анализа целесообразно рассчитать и сравнить в динамике или с межзаводскими данными такие показатели, как производство товарной продукции, сумму прибыли, сумму отчислений в фонд накопления, сумму выручки на рубль зарплаты.

31. Резервы роста производит-ти труда(пр-сть). Добиться пов↑ производительности труда можно за счет: а) сн↓ ТЁ ГП, т.е. сокращения Затрат труда на ее пр-во путем внедрения мероприятий НТП, комплексной механизации и автоматизации пр-ва, замены устаревшего оборудования более прогрессивным, сокращения потерь раб. времени и др. в соотв-вии с планом орг-но-техн-их мероприятий; б) более полного исп-ния пр-ной мощности пр-тия, так как при наращивании V пр-ва увеличения только переменная часть З-т раб. времени, а постоянная остается без изменения. В рез-те З-ты времени уменьшаются.

Резервы ув↑ ср.час. выработки опр-тся след-м образом:

Р↑СВ = СВв – СВф = [(ВкП ф + Р↑ ВкП) / (Тф - Р↓Т + Тд)] – ВкП ф/Тф;

где Р СВ - резерв ув↑ срчас. выработки;

, СВф – соотв-но возможный и факт-ий ур-нь срчас. выработки;

Р ↑ ВкП - резерв ув↑ валовой ГП за счет внедрения мероприятий НТП;

Тф – факт. З-ты раб. времени на ВкПфакт.;

Р↓Т - резерв сокращения раб. времени за счет механизации и автоматизации пр-ных пр-сов, улучшения орг-ции труда, пов↑ ур-ня квалификации работников и др.;

Тд— дополнительные З-ты труда, связанные с ув↑ ВкП, кот. определяются по каждому источнику резервов ув↑ пр-ва ГП с учетом доп-го V работ, необходимого для освоения этого резерва, и норм выработки.

Для определения резерва ув↑ ВкП необходимо возможный прирост ср.час. выработки * на планируемый ФРВ всех рабочих: Р ↑ВП = Р ↑СВ * Тв. ВкП.

32. Значение, задачи и источники информации для анализа материальных ресурсовСтоимость материальных ресурсов входит в себестоимость продукции по элементу «Материальные затраты» и включает в себя цену их приобретения (без учета НДС), наценки, комиссионные вознаграждения, уплачиваемые снабженческим и внешнеэкономическим организациям, стоимость услуг бирж, таможенных пошлин, плату за транспортировку, хранение и доставку, осуществленные сторонними организациями.

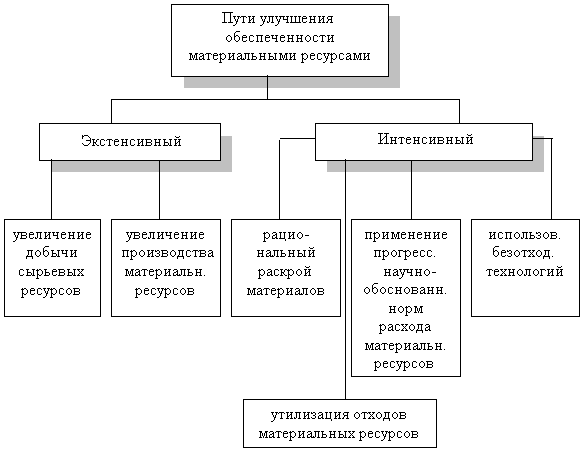

Удовлетворение потребности предприятия в материальных ресурсах может обеспечиваться двумя путями: экстенсивным и интенсивным.

Экстенсивный путь предполагает увеличение добычи и производства материальных ресурсов и связан с дополнительными затратами. Кроме того, рост объема производства при существующих технологических системах привел к тому, что темпы истощения природных ресурсов и уровень загрязнения окружающей среды вышли за допустимые пределы. Поэтому рост потребности предприятия в материальных ресурсах должен осуществляться за счет более экономного их использования в процессе производства продукции или интенсивным путем.

Задачи анализа:

Оценка качества планов материально-технического снабжения и анализ их выполнения;

Оценка потребности предприятия в материальных ресурсах;

Оценка эффективности использования материальных ресурсов;

Факторный анализ общей материалоемкости продукции;

Оценка влияния стоимости материальных ресурсов на объем производства продукции;

Выявление внутрипроизводственных резервов экономии материальных ресурсов

Источники информации для анализа материальных ресурсов:

- план материально-технического снабжения, заявки, спецификации, договоры на поставку сырья и материалов;

- формы статистической отчетности о наличии и использовании материальных ресурсов и его затратах на производство продукции: форма № 1-мр (сырье и материалы) «Отчет об остатках, поступлении и расходе сырья и материалов», форма №4-ф «Отчет о затратах на производство продукции (работ, услуг)»;

- ж/о № 10, ж/о № 10/1, ведомость № 10, ведомость № 11 и др.

- плановые и отчетные калькуляции себестоимости выпускаемых изделий, данные о нормативах и нормах расходов материальных ресурсов идр.

33 А обеспеченности оргии мат рес-ми.Важным условием бесперебойной работы оргии явл полная обеспеченность потребности в мат рес-х (МРі) источниками покрытия (Иi) МРі=Иі.Различают внутренние (собств) источники покрытия и внешние. К внутр источникам относят: Сокращение обходов сырья, использование вторичного сырья собственного изготовления мат-в и полуф, а также экономию мат-в в рез-те внедрения достижений НТП.К внешним источникам относят:Поступление МР от поставщиков, включая И-ные мат и рес, в соотв с заключёнными договорами в ВТ контрактами. Потребность в завозе МР со стороны определяется разностью м/д общей потребностью в и-том виде МР-в и источников её покрытия.

Степень обеспеченности потребности в МР договорами на их поставку оценивается с пом след пок-лей:

1Коэфф обеспеченности по плану (Коб пл = (сто-ть МР по заключенным договорам) / плановая потребность)

2Коэф обеспеченности фактич (К об ф = ст-сть фактич поставленных МР) / Факт потребность

3Коэф обеспеченности потребности сырьём общий (К общ = (источники внутр + заключено договоров) / плановая потребность)

Анализ данных коэф проводится по кажд виду мат в т.ч. и по импортируемому