11 Нормативно-правовое регулирование деятельности финансово-казначейских органов субъектов Российской Федерации.

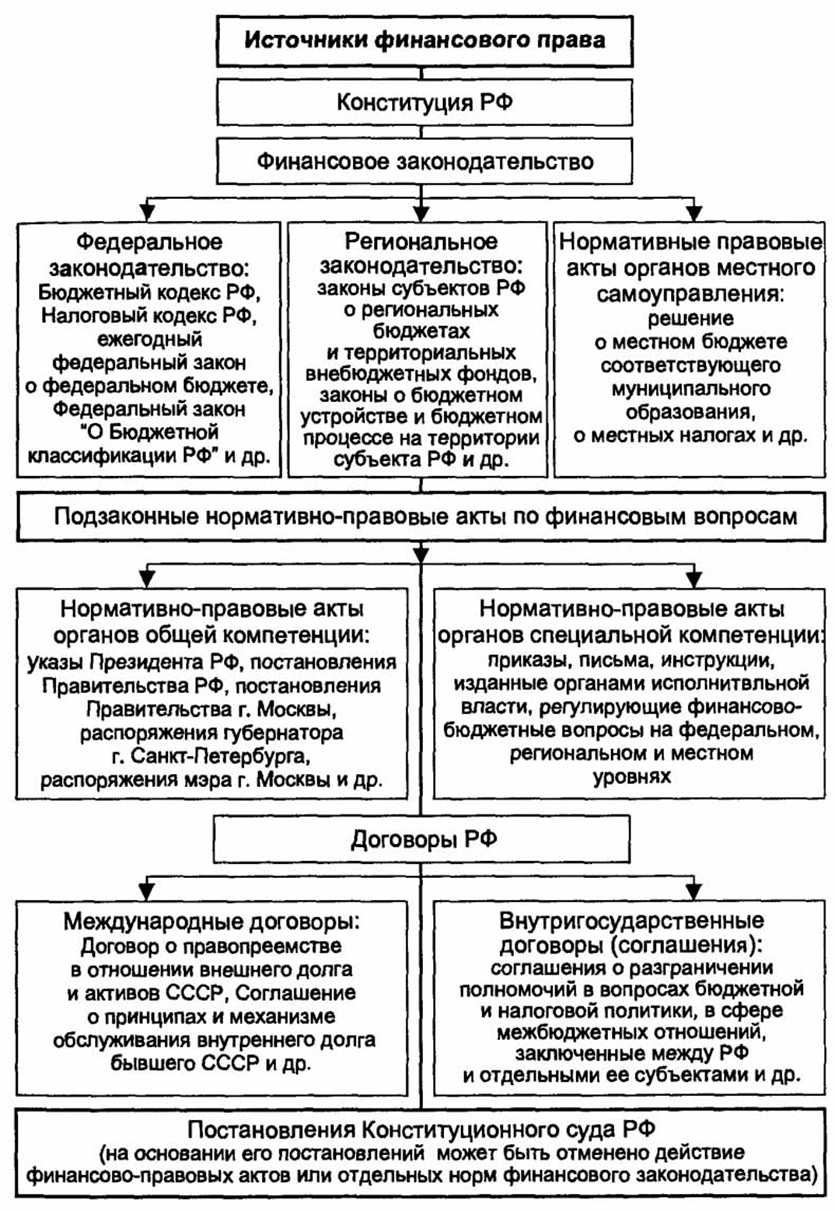

1. Конституция РФ

2. Кодексы: Бюджетный кодекс, Налоговый кодекс

3. ФЗ 184 «ОБ ОБЩИХ ПРИНЦИПАХ ОРГАНИЗАЦИИЗАКОНОДАТЕЛЬНЫХ (ПРЕДСТАВИТЕЛЬНЫХ) И ИСПОЛНИТЕЛЬНЫХОРГАНОВ ГОСУДАРСТВЕННОЙ ВЛАСТИ СУБЪЕКТОВРОССИЙСКОЙ ФЕДЕРАЦИИ» от 6. 10. 1999г

4. Нормативно-правовые акты Президента, Правительства, Министерства финансов, Федерального казначейства

5. Устав (Конституция) субъекта Российской Федерации

6. Законы субъектов Российской Федерации

7. Нормативно-правые акты высших должностных органов субъекта РФ

12 Финансово-казначейские органы муниципальных образований в Российской Федерации.

Управление финансами на местном уровне.

Представительные органы местного самоуправления принимают решения об утверждении местного бюджета и отчета о его исполнении, принимают решения по другим финансовым вопросам, относящимся к ведению муниципальных образований.

Исполнительные органы местного самоуправления ответственны за разработку муниципальной финансовой политики, в том числе долговой, составление и исполнение местного бюджета.

Как правило, в их составе действуют местные финансовые или финансово-казначейские органы. Типовое положение о финансово-казначейском органе муниципального образования разработано и одобрено Правлением Союза российских городов в I 998 г. Право на формирование и исполнение местных бюджетов муниципальными образованиями гарантировано ст. 132 Конституции Российской Федерации.

13 Нормативно-правовое регулирование деятельности финансово-казначейских органов муниципальных образований в Российской Федерации.

14 Бюджетные полномочия Министерства финансов Российской Федерации.

Нормотворчество – издает нормативно-правовые акты (приказы).

Непосредственно реализует финансовую политику РФ.

Составляет проект закона о федеральном бюджете на очередной финансовый год и плановый период.

Определяет общий объем доходов, расходов, источников финансирования дефицита.

Прогнозирует налоговые, неналоговые, иные доходы.

Осуществляет распределение бюджетных ассигнований между направлениями расходов и между бюджетополучателями.

Организует исполнение федерального бюджета.

Организует деятельность органов государственного финансового контроля служб, находящихся в ведении Минфина.

Составляет отчет об исполнении федерального бюджета.

Утверждает бюджетную классификацию РФ (+ готовит, утверждает).

Утверждает правила бюджетного учета и отчетности.

Разрабатывает программу государственных внутренних и внешних заимствований.

Осуществляет управление государственным долгом (внутренним и внешним).

15 Исключительные полномочия министра финансов Российской Федерации.

1. Руководитель Министерства финансов Российской Федерации (далее в настоящем Кодексе — министр финансов) имеет исключительное право дать разрешение (разрешительная надпись) на совершение следующих действий:

утверждение сводной бюджетной росписи федерального бюджета;

утверждение лимитов бюджетных обязательств для главных распорядителей средств федерального бюджета;

предоставление бюджетных кредитов из средств федерального бюджета

(в ред. Федерального закона от 20.08.2004 N 120-ФЗ)

введение режима сокращения расходов федерального бюджета при условии недостатка поступлений не более 5 процентов утвержденных поступлений в федеральный бюджет;

перемещение ассигнований между главными распорядителями средств федерального бюджета, разделами, подразделами и статьями функциональной и экономической классификаций расходов бюджетов Российской Федерации в пределах 10 процентов утвержденных расходов;

осуществление блокировки расходов и отмену решения о блокировке расходов в случае, определенном статьей 231 настоящего Кодекса.

Совершение указанных действий без разрешительной надписи министра финансов является нарушением бюджетного законодательства Российской Федерации и влечет наложение ответственности в соответствии с настоящим Кодексом.

2. Министр финансов имеет право запретить главным распорядителям бюджетных средств изменять целевое назначение бюджетных средств в пределах сметы, если министру финансов поступило должностное представление Счетной палаты Российской Федерации или органов Федерального казначейства, свидетельствующее о нарушении бюджетного законодательства Российской Федерации главным распорядителем бюджетных средств.

3. Министр финансов имеет право назначить в федеральные органы исполнительной власти и бюджетные учреждения уполномоченных по федеральному бюджету при установлении случаев нецелевого использования бюджетных средств.

К уполномоченному по федеральному бюджету переходят все полномочия главного распорядителя, распорядителя и получателя бюджетных средств.

4. Министр финансов имеет право запретить главному распорядителю, распорядителю бюджетных средств, бюджетному учреждению осуществление отдельных расходов за исключением расходов, осуществляемых руководителем бюджетного учреждения за счет средств, полученных от внебюджетных источников.

Основаниями применения указанного запрета являются должностное представление Счетной палаты Российской Федерации и акты проверок органов Министерства финансов Российской Федерации, Федерального казначейства, свидетельствующие о нарушении бюджетного законодательства Российской Федерации.