17. Кругооборот оборот капитала. Стадии кругооборота капитала. Основной и оборотный капитал. Показатели эффективного использования капитала. Материальный и моральный износ. Амортизация.

Капитал постоянно находится в движении. Главной целью использования капитала является создание материальных благ и оказание услуг и получение дохода за счет вложенных в производство капитальных затрат. Механизм движения капитала и получения дохода выявляется в процессе кругооборота и оборота капитала.

Кругооборот капитала на микроуровне. Простейшей схемой кругооборота является взаимодействие фирмы с поставщиками и потребителями..

![]()

В модели кругооборота К. Маркс выделил три стадии.

На первой стадии денежный капитал авансируется на приобретение средств производства (оборудование, сырье, материалы, производственные помещения) и рабочей силы. На этой стадии денежная форма капитала превращается в производительную.

Вторая стадия - производительная. Осуществляется процесс производства и создается новый продукт. Главное назначение этой стадии - создание новой стоимости (включающей прибавочную стоимость).

Третья стадия - товарная. На этой стадии происходит реализация готовой продукции на рынке. В результате предприниматель обратно возвращает авансированный капитал и дополнительно получает прибавочную стоимость

Прохождение капиталом через три последовательные стадии производства и обращения называется кругооборотом.

Кругооборот предполагает непрерывное движение капитала.

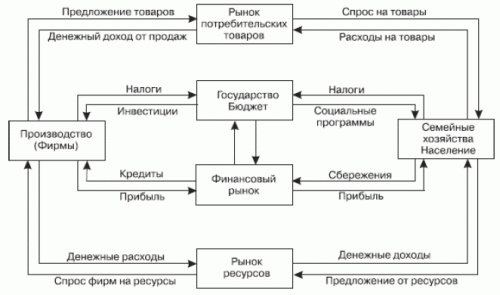

Кругооборот на макроуровне. Кругооборот предпринимательского капитала осуществляется в виде связей фирм с семейными хозяйствами. Связующими звеньями выступают рынки ресурсов, потребительских товаров, финансовый рынок и государство, его бюджетные органы.

Показатели эффективности:

1)Рентабельность

2)Пок-ль оборачиваемости

3)Коэф. оборачиваемости

4)Коэф. закрепления

Основной капитал включают здания, сооружения, машины. Они переносят свою стоимость на готовую продукцию частями;

Оборотный капитал включают основные и вспомогательные материалы, производственные запасы, незавершенное производство. Оборотные фонды полностью переносят свою стоимость на готовую продукцию за один производственный цикл.

Материальный износ - это постепенная утрата первоначальных физических свойств товара в процессе его использования.

Моральный износ непосредственно связан с техническим прогрессом. Вызван ростом производительности труда и созданием аналогичного оборудования или машин с меньшими затратами, в результате чего их стоимость становится ниже; созданием более современных и более производительных машин.

Возмещение материально изношенного и морально устаревшего оборудования осуществляется за счет амортизационных отчислений, которые образуются за счет стоимости основного капитала, которая ежегодно переносится на производимую продукцию.

18. Издержки производства, их сущность, структура и классификация. Теории издержек.

Издержки – затраты на приобретение средств производства и рабочей силы, которые используются при производстве товаров.

Классики политэкономии А. Смит и Д. Рикардо определяли издержки как средние общественные затраты на единицу продукции на среднем предприятии или как среднюю величину от затрат на всех предприятиях отрасли.

Маржиналисты (Менгер) рассматривают издержки как психологическое явление, основанное на предельной полезности. По их мнению, сумма (издержки), уплачиваемая фирмой за факторы производства, определяется предельной полезностью, которой издержки обладают с точки зрения продавца.

Австрийская школа (Ф. Визер): действительные издержки производства данного товара равны наивысшей полезности тех благ, которые общество могло бы получить, если бы по-другому использовало затраченные производственные ресурсы.

В марксистской теории издержек упор делается на их различиях по социально-экономическому признаку: издержки общества отражают затраты труда общества; издержки предприятия (фирмы) – затраты капитала. Разница между ними образует прибавочную стоимость, безвозмездно присваиваемую капиталистами.

Виды издержек:

- Внешние (связаны с оплатой ресурсов) / внутренние издержки (ресурсы принадлежат фирме)

- Явные/неявные (основаны на альтернативном использовании ресурсов)

- Эк.-бухг.

- Валовые (все суммарные затраты), средние (затраты, связанные с выпуском единицы продукции), предельные (маржинальные)

- Постоянные/переменные (связаны с выпуском продукции)