1.3 Организация совершенствования управления эффективности производства.

Повышение эффективности управления предполагает его систематическое совершенствование, которое становится важной конкретной функцией управления на предприятии (фирме). Для её выполнения создаётся специальный орган в виде творческой группы, отдела (службы), который должен отслеживать результативность управления всеми объектами на основе хорошо отлаженной компьютерной информационной системы, анализировать состояние управляемой и управляющей систем, выявлять организационные резервы и проектировать новые, более экономичные модели управления.

Сущность, цели и задачи совершенствования управления производством. Совершенствование системы управления представляет собой деятельность, направленную на более рациональную организацию управляющей системы, в целях достижения управляемым объектом наилучших социально-экономических показателей. Основная цель совершенствования системы управления на уровне предприятия (фирмы) состоит в повышении доходности и удовлетворении потребностей потребителей в качественной продукции, услугах.

Совершенствование системы управления производством (материальным или духовным) предусматривает разработку и поэтапное осуществление комплекса технических, технологических, организационных, экономических и социальных мероприятий. Можно назвать следующие задачи совершенствования систем управления:

выявление и реализация организационных резервов;

повышение эффективности труда работников аппарата управления;

повышение технического уровня системы.

Резервы повышения эффективности управления могут быть классифицированы по следующим направлениям:

резервы использования труда в сфере управления;

резервы использования предметов труда в управлении;

резервы использования средств труда в управлении.

Резервы использования труда в управлении включают:

кадры (подбор, использование, квалификация);

совершенствование технологии выполнения операций и процедур в процессе управления;

улучшение структуры управляющей системы;

совершенствование организации труда руководителей, специалистов и технических исполнителей;

совершенствование методов управления;

укрепление дисциплины;

повышение личной ответственности;

совершенствование контроля исполнения;

совершенствование стиля руководства и повышения культуры управления;

создание моральной удовлетворённости условиями труда;

повышение материальной заинтересованности в результатах труда.

Резервы использования предметов труда в управлении включают:

совершенствование процедур сбора, передачи, обработки, хранения и использования информации (научно-технической, экономической, оперативно-производственной);

улучшение использования вспомогательных материалов;

улучшение использования энергии.

Резервы использования средств труда в управлении включают:

улучшение использования зданий и сооружений;

улучшение использования технических средств для механизации и автоматизации процессов управления, мебели, оборудования, административных помещений, инструментов, оргприспособлений, транспортных средств.

Планирование совершенствования управления. Оно представляет собой научно обоснованное определение направлений, тенденций, целей, средств и результатов работы в данной области. План мероприятий по совершенствованию управления является частью плана предприятия (фирмы) по внедрению достижений научно-технического прогресса.

План совершенствования управления содержит следующие разделы:

подготовительные работы;

мероприятия по совершенствованию управления;

внедрение мероприятий по совершенствованию управления.

Оценка эффективности совершенствования управления. Сделаем дополнение к ранее перечисленным показателям.

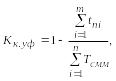

Коэффициент качества выполнения функций управления определяется по формуле :

(1.2)

(1.2)

где

![]() –

потери рабочего времени в производственных

подразделениях за отчётный период из-за

несвоевременного выполнения соответствующей

управленческой функции, час.; m

– число функций управления;

–

потери рабочего времени в производственных

подразделениях за отчётный период из-за

несвоевременного выполнения соответствующей

управленческой функции, час.; m

– число функций управления;

![]() –

сменный фонд времени в соответствующих

производственных подразделениях, час.;

n

– число подразделений.

–

сменный фонд времени в соответствующих

производственных подразделениях, час.;

n

– число подразделений.

Коэффициент экономичности аппарата управления определяется по формуле

![]() (1.3)

(1.3)

где

![]() – количество структурных подразделений,

предусмотренных типовой структурой и

отвечающих нормативным условиям её

функционирования;

– количество структурных подразделений,

предусмотренных типовой структурой и

отвечающих нормативным условиям её

функционирования;

![]() –

общее фактическое количество структурных

подразделений;

–

общее фактическое количество структурных

подразделений;

![]() –

нормативная численность работников,

чел.;

–

нормативная численность работников,

чел.;

![]() -

фактическая численность работников

(при

-

фактическая численность работников

(при

![]() их отношение принимается равным

1).Годовой экономический эффект от

внедрения новой техники в управление

определяется по формуле

их отношение принимается равным

1).Годовой экономический эффект от

внедрения новой техники в управление

определяется по формуле

![]() (1.4)

(1.4)

где

![]() – себестоимость единицы управленческой

работы до и после внедрения новой

техники;

– себестоимость единицы управленческой

работы до и после внедрения новой

техники;

![]() – капитальные затраты до и после

внедрения новой техники;

– капитальные затраты до и после

внедрения новой техники;

![]() – нормативный коэффициент эффективности

– показывает долю капитальных затрат,

которая возмещается в течение одного

года за счёт экономии от снижения

себестоимости управленческих работ

(принимается 0,15-0,20); N

– объём выполняемой работы.

– нормативный коэффициент эффективности

– показывает долю капитальных затрат,

которая возмещается в течение одного

года за счёт экономии от снижения

себестоимости управленческих работ

(принимается 0,15-0,20); N

– объём выполняемой работы.