7. Предмет и объекты бухгалтерского учета. Классификация объектов бухгалтерского учета.

Предметом бухгалтерского учета является хозяйственная деятельность предприятий, организаций и учреждений.

Объекты бухгалтерского учета – это виды имущества, предназначенные для его деятельности, обязательства организации, хозяйственные операции, вызывающие изменение состава имущества и обязательств.

По составу и характеру использования имущество организации подразделяют на три группы:

1. Внеоборотные активы:

1) Основные средства.

а) производственные основные фонды – производственные здания, машины, сооружения, транспорт, т. е. такие фонды, которые участвуют в процессе производства;

б) непроизводственные основные фонды – основные средства, активно влияющие на процесс производства, но не принимающие прямого участия в производстве продукции.

2) Нематериальные активы .

3) Капитальные вложения.

4) Долгосрочные финансовые вложения

2. Оборотные активы – это краткосрочные финансовые вложения, которые производят на срок до 1 года. Краткосрочные финансовые вложения производят в ценные бумаги и долговые обязательства с целью получения предприятием дополнительного дохода как на территории РФ, так и за рубежом.

К оборотным активам относятся:

1) материальные оборотные средства, в состав которых входят:

а) сырье;

б) основные и вспомогательные материалы;

в) топливо;

г) полуфабрикаты;

д) незавершенное производство;

е) животные на выращивании и откорме;

ж) расходы будущих периодов, готовая продукция;

2) средства в расчетах – долги других предприятий или лиц данному предприятию.

3. Отвлеченные средства – это средства, изъятые из оборота и не участвующие в нем. Это начисленные налоги и прочие платежи от прибыли в бюджет или прибыль, использованная на образование фондов накопления, потребления, фонда социальной сферы.

8. Требования, предъявляемые к информации, формируемой в бухгалтерском учете

Бухгалтерская отчетность должна быть достоверной, полной и своевременной. Достоверной считается бухгалтерская отчетность, сформированная и составленная исходя из правил, установленных актами системы нормативного регулирования бухгалтерского учета в Российской Федерации.

Чтобы отчетность была достоверной и обеспечивала получение реальных показателей для оценки деятельности предприятий, она должна удовлетворять ряду требований:

• отражать полноту в учете за отчетный период (с 1 января до последнего числа отчетного периода) всех хозяйственных операций и результатов инвентаризации денежных средств, основных средств (фондов), материальных ценностей, расчетов и других статей баланса;

• основываться на единой методологии, установленной Минфином и Госкомстатом РФ;

• составляться по единым формам бухгалтерской отчетности, установленным для всех организаций данной отрасли;

• своевременно предоставляться соответствующим органам;

• иметь ясность и гласность;

• обрабатываться при помощи средств автоматизации и механизации.

9. Бух. Баланс организации как метод отражения состояния его имущества, обязательств и финн результатов. Виды бух баланса

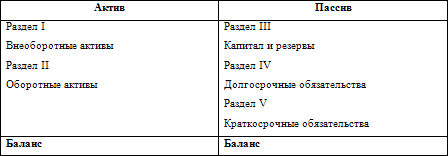

Баланс, как элемент метода бухгалтерского учета, есть способ экономической группировки и отражения в обобщенном стоимостном (денежном) выражении имущества (средств) организации на определенную дату по его составу и размещению, источникам образования и целевому назначению.

В основу построения бухгалтерского баланса положена классификация средств организации (что это?) и источников из возникновения (чье это?). Практически эта классификация намного сложнее: средства классифицируют не только по составу, источникам формирования, но и размещению, юридической принадлежности, сроках возмещения и т. д.

Основополагающим признаком, по которому строится баланс, является деление средств организации по составу и размещению (основные, оборотные) и по источникам их формирования (собственные, привлеченные). В соответствии с этим баланс состоит из двух равных частей «Актива» и «Пассива». В левой части баланса – Активе, отражаются средства по их составу и размещению (основные средства, нематериальные активы, материально-производственные запасы, денежные средства, инвестиции и т. д.) В правой, пассиве – по источникам формирования (капитал, кредиты, займы, кредиторская задолженность и т. д.)

Термин «актив» и «пассив» – латинского происхождения. Актив от латинского aktivus– деятельный, действенный, пассив от латинского passivus – страдательный, недеятельный. Применительно к балансу данные термины утратили свой первоначальный смысл и имеют условное значение.

Важнейшей особенностью бухгалтерского баланса является равенство итогов актива и пассива, поскольку и в активе, и в пассиве отражается одно и тоже. Каждый элемент актива и пассива (вид средств в активе, или источников в пассиве) называют статьей баланса. Статьи баланса, как в активе, так и в пассиве распределяют по разделам, имеющим определенный экономический смысл. Для удобства составления и чтения (анализа) баланса, строки на которых располагаются статьи баланса, нумеруются.

Бухгалтерский баланс не является мертвой схемой, так как относится к экономической категории и развивается вместе с развитием экономики. Развитие баланса идет по пути непрерывного агрегирования данных с целью нахождения оптимума в этом процессе, критерием которого в современных условиях должен быть рационализм и экономичность.

Первоначально баланс не строился как отчет о стоимости вообще, это был просто побочный результат периодического закрытия бухгалтерских книг в системе двойной записи.

Структура бухгалтерского баланса

Итоговая сумма средств предприятия, отраженная в активе и пассиве баланса по строке «баланс» называется валютой

Виды балансов.

По времени составления балансы могут быть вступительные (организационные), текущие (операционные), санируемые, объединительные (соединительные, балансы слияния), разделительные и ликвидационные.

Вступительные (организационные) балансы формируются на дату организации предприятия.

В основе классификации балансов по периодичности составления лежит период, за который они составлены. Обычно периодичность составления балансов равна месяцу, кварталу, нескольким кварталам или году, что дает возможность говорить о месячных, квартальных, полугодовых балансах, балансах за 9 месяцев или годовых балансах, однако никто не запрещает составление балансов с другой периодичностью, если имеется таковая необходимость.

По форме отражаемой статические и динамические.

Статические балансы составляются на основе моментальных показателей, рассчитанных на определенную дату.

Вообще источниками для составления балансов могут выступать данные организационно-передаточных документов, данные бухгалтерского учета или данные бухгалтерского учета, уточненные инвентаризацией.

В зависимости от того, на основании каких данных составлен баланс, различают инвентарные, книжные и генеральные.

Балансы, составленные на основе данных организационно-передаточных документов, называются инвентарными. Эти балансы получили свое название в связи с тем, что частенько основой их составления являются инвентарные описи.

По объему информации различают балансы единичные и сводные (консолидированные), а также нулевые и ненулевые.

По характеру деятельности балансы можно подразделить на балансы по основной и неосновной деятельности.

По целям составления можно различить пробные и окончательные балансы, а также балансы отчетные и перспективные (прогнозные).

И т.д.