1)Характеристика показателей npv и irr

NPV

– not present value, в произношении "эн пи

ви" – чистая текущая дисконтированная

стоимость, представляющая собой сумму

дисконтированных финансовых итогов

за рассматриваемый период

IRR

(Internel rate of return) – поверочный дисконт,

внутренняя норма прибыли), определяющий

значение дисконта

,(реальная

процентная ставка) при котором отдача

на капитал равна вложенному капиталу,

а показатель

,(реальная

процентная ставка) при котором отдача

на капитал равна вложенному капиталу,

а показатель

равен нулю.

равен нулю.

Вместе с тем дисконт в нулевой точке, достигнутой IRR, разделяет области положительных и отрицательных значений . Область положительных значений, где дисконт , не достигает IRR, характеризует прогрессивность и прибыльность предлагаемых решений. При значении дисконта , выше достигнутого IRR реализация рассматриваемых решений является нежелательной по причине их будущей убыточности.

IRR = r, при котором NPV = f(r) = 0,

Ее значение находят из следующего уравнения:

CFt - приток денежных средств в период t; It - сумма инвестиций (затраты) в t-ом периоде; n - суммарное число периодов (интервалов, шагов) t = 0, 1, 2, ..., n.

Экономический смысл данного показателя заключается в том, что он показывает ожидаемую норму доходности (рентабельность инвестиций) или максимально допустимый уровень инвестиционных затрат в оцениваемый проект. IRR должен быть выше средневзвешенной цены инвестиционных ресурсов

Если это условие выдерживается, инвестор может принять проект, в противном случае он должен быть отклонен.

Достоинства показателя внутренняя норма доходности (IRR) состоят в том, что кроме определения уровня рентабельности инвестиции, есть возможность сравнить проекты разного масштаба и различной длительности.

Показатель эффективности инвестиций внутренняя норма доходности (IRR) имеет три основных недостатка:

1) По умолчанию предполагается, что положительные денежные потоки реинвестируются по ставке, равной внутренней норме доходности. В случае, если IRR близко к уровню реинвестиций фирмы, то этой проблемы не возникает; когда IRR, особенно привлекательного инвестиционного проекта равен, к примеру 80%, то имеется в виду, что все денежные поступления должны реинвестироваться при ставке 80%. Однако маловероятно, что предприятие обладает ежегодными инвестиционными возможностями, которые обеспечивают рентабельность в 80%. В данной ситуации показатель внутренней нормы доходности (IRR) завышает эффект от инвестиций (в показателе MIRR, Modified Internal Rate of Return (Модифицированная внутренняя норма доходности) данная проблема устранена).

2) Нет возможности определить, сколько принесет денег инвестиция в абсолютных значениях (рублях, долларах).

3) В ситуации со знакопеременными денежными потоками может рассчитываться несколько значений IRR или возможно определение неправильного значения.

Пример.

На ГОКе (или ОФ, ЦОФ) проектируется

развитие

диверсификационного

производства, требующего капитальных

затрат 70 млн.руб. Предполагается

организовать регенерацию моторных и

других

масел технологического

автотранспорта, а

также

осуществить производство

электродов и фасонного литья

из

металла

для бытовых

нужд. Жизненный

цикл этих производств 12 лет. Ликвидационная

стоимость

имущества 8 млн. руб. Ежегодная

сумма

нетто-прибыли 10,7 млн. руб. Определить

.

.

Решение. Произвольно, но с ориентацией на реальную действительность, установим ряд значений процентной ставки, например, 6, 10, 15, 20 и т.д. процентов в год. Затем,. можно избирательно, по желанию взять любое и рассчитать значение

Для

примера можно принять

=10%,

тогда показатель

будет равен:

будет равен:

Полученное

значение не равно нулю. Можно попробовать

получить значение

при

=15%,

тогда результат расчетов имеет значение

=-5043269.

Поскольку полученная величина имеет

отрицательное значение, то IRR

должна быть в промежутке между

=10%

и

=15%.

Произвольно назначая величину

,

следует осуществлять расчеты по

определению

.

Не дадут желаемого результата значения

=10,5%

и

=12%

и др. При

=11,5%

=0,

т.е. 10,5%<IRR=11,5%<12%.

Графическое построение

показано на рисунке 4, где область

положительных и

отрицательных

значений заштрихована.

=10,5%

и

=12%

и др. При

=11,5%

=0,

т.е. 10,5%<IRR=11,5%<12%.

Графическое построение

показано на рисунке 4, где область

положительных и

отрицательных

значений заштрихована.

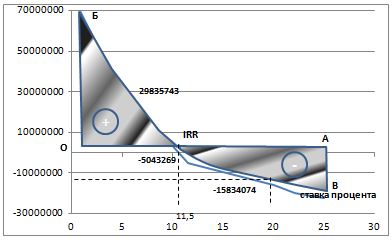

Рис. 4. Графическое изображение чистой дисконтированной сстоимости диверсифицированных производств

Рассматриваемый

метод основан на простом подборе

,

например, вначале принимается значение

=3,0%,

затем 5,0%, 6,0% и т.д. При

,

равной 11,5%, NPV

получит нулевое значение. В точке

пересечения оси абсцисс ОА с кривой БВ

определен показатель IRR,

который указывает, что при ставке,

равной ниже 11,5%, все значения NPV

будут

положительные и в предлагаемые

производства можно вкладывать средства.

При значениях ставок выше 11,5% создание

этих производств нежелательно по

причине их будущей убыточности и

значения NPV

будут

отрицательными. Некоторые из предлагаемых

и рассматриваемых в курсовой (дипломной)

работе (дипломном проекте) решений

могут выполнить лишь одну какую-либо

стадию (или часть) технологического

процесса (например, предлагаются более

совершенные процессы дробления или

грохочения, добыча горной массы,

нуждающейся в дальнейшей переработке).

Поэтому они не связаны непосредственно

с товарно-денежными отношениями,

поскольку не создают конечные

потребительные стоимости. Иначе говоря,

в результате использования предлагаемого

подобного технического решения не

будет произведена конечная продукция,

которую можно было бы продать потребителям

и, следовательно, не будет источника

прибыли. В этом случае применение

показателя

становится невозможным.

становится невозможным.

Для устранения указанного недостатка на предприятиях во всех структурных подразделениях и службах на все такого рода работы (услуги) устанавливают внутренние расчетные трансфертные цены, которые включают в себя индивидуальную (среднюю) себестоимость и удельную величину прибыли, достаточную для возмещения (затрат из прибыли), потребления и накопления.

NPV (чистая текущая стоимость)

Чистая текущая стоимость (чистый приведенный эффект, чистый дисконтированный доход, Net Present Value, NPV) - сумма текущих стоимостей всех спрогнозированных, с учетом ставки дисконтирования, денежных потоков.

Метод чистой текущей стоимости (NPV) состоит в следующем. 1. Определяется текущая стоимость затрат (Io), т.е. решается вопрос, сколько инвестиций нужно зарезервировать для проекта. 2. Рассчитывается текущая стоимость будущих денежных поступлений от проекта, для чего доходы за каждый год CF (кеш-флоу) приводятся к текущей дате.