3)Менеджеральная теория прибыльности

Максимизация

дохода от продаж. Согласно

теории фирмы максимизация дохода от

продаж - это цель, которую ставит перед

собой фирма в качестве альтернативы

традиционной цели максимизации прибыли.

Считается, что фирма стремится

максимизировать выручку от реализации

в зависимости от минимального уровня

прибыли, которую она должна заработать,

чтобы выплатить дивиденды акционерам

и финансировать рост. Рассмотрим

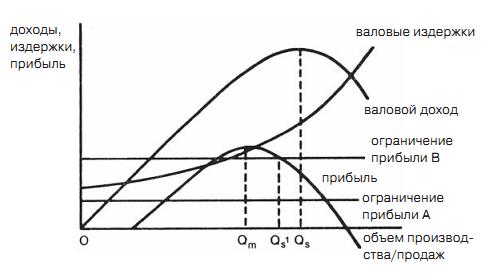

график. График

показывает, что доходы фирмы от реализации

продукции максимальны при уровне

производства OQs. Если ограничение

прибыли соответствует уровню А, тогда

объем производства OQs, максимизирующий

доход от продаж, обеспечит фирме

достаточную прибыль. Если фирме требуется

более высокий уровень прибыли B, ей

придется изменить объем производства:

чтобы соответствовать ограничению

прибыли В, он должен снизиться до уровня

OQs1. Очевидно, что чем выше требуемый

уровень минимальной прибыли, тем

большее значение приобретает

ограничение прибыли. Таким образом,

максимизирующий прибыль объем

производства OQm и максимизирующий доход

от продаж объем производства OQs будут

сближаться.

График

показывает, что доходы фирмы от реализации

продукции максимальны при уровне

производства OQs. Если ограничение

прибыли соответствует уровню А, тогда

объем производства OQs, максимизирующий

доход от продаж, обеспечит фирме

достаточную прибыль. Если фирме требуется

более высокий уровень прибыли B, ей

придется изменить объем производства:

чтобы соответствовать ограничению

прибыли В, он должен снизиться до уровня

OQs1. Очевидно, что чем выше требуемый

уровень минимальной прибыли, тем

большее значение приобретает

ограничение прибыли. Таким образом,

максимизирующий прибыль объем

производства OQm и максимизирующий доход

от продаж объем производства OQs будут

сближаться.

Данная концепция вытекает из следующих предпосылок:

1) оперативное управление осуществляют не собственники, а профессиональные менеджеры;

2) цель менеджеров состоит в максимизации объема продаж и поступающего в результате дохода.

Разрабатывая далее менеджеральную концепцию, Уильямсон в 1963 году в качестве дополнительных обоснований отметил, что рост торговой выручки позволяет расширить штат, внедрить новые проекты. Это, в свою очередь, повышает статус менеджера: в его подчинении находится больше работников, растет его ранг служебной иерархии.

Билет 20

1)Характеристика линейного и нелинейного методов амортизации

Сумма

амортизационных отчислений за период

по

линейному методу

( )

определяется по формуле:

)

определяется по формуле:

, руб.,

, руб.,

где

– первоначальная (балансовая) стоимость

объекта амортизации, руб.;

– первоначальная (балансовая) стоимость

объекта амортизации, руб.;

– норма амортизации за рассматриваемый

период, %/мес. (год и т.д.),

– норма амортизации за рассматриваемый

период, %/мес. (год и т.д.),

,

%,

,

%,  – рассматриваемый амортизационный

период, мес. (год).

– рассматриваемый амортизационный

период, мес. (год).

Если

применяется нелинейный

метод амортизации,

то сумма амортизационных отчислений

определяется по формуле:

определяется по формуле:

, руб., где

, руб., где

– первоначальная стоимость объекта в

течение первого месяца амортизационного

периода. Начиная со второго месяца

амортизация начисляется от остаточной

стоимости до 80%-ного износа по отношению

к первоначальной (восстановительной)

стоимости. Оставшаяся 20%-ная стоимость

основных средств принимается в качестве

базовой и амортизируется в оставшийся

срок полезного использования посредством

деления базовой стоимости на количество

месяцев, оставшихся до истечения срока

полезного использования рассматриваемого

объекта по алгоритму линейного метода.

– первоначальная стоимость объекта в

течение первого месяца амортизационного

периода. Начиная со второго месяца

амортизация начисляется от остаточной

стоимости до 80%-ного износа по отношению

к первоначальной (восстановительной)

стоимости. Оставшаяся 20%-ная стоимость

основных средств принимается в качестве

базовой и амортизируется в оставшийся

срок полезного использования посредством

деления базовой стоимости на количество

месяцев, оставшихся до истечения срока

полезного использования рассматриваемого

объекта по алгоритму линейного метода.

норма

амортизации, используемая в нелинейном

методе:

норма

амортизации, используемая в нелинейном

методе: 100,

%

2)Активы

предприятия, их состав и назначение

- Б19 №1

3)

Как определить валовую выручку горного

предприятия

100,

%

2)Активы

предприятия, их состав и назначение

- Б19 №1

3)

Как определить валовую выручку горного

предприятия

Общая (валовая) прибыль - это разница между стоимостью

реализованной продукции, включая услуги промышленного характера,

и величиной издержек производства и реализации продукции.

В состав общей прибыли входят и прибыль от внереализационных

операций, и прочих видов деятельности предприятия с учетом возможных

затрат и убытков.

Валовая стоимость произведенной продукции. Это показатель, характеризующий в денежном выражении общий объем произведенной продукции предприятиями, производственными объединениями, отраслями за определенный календарный период времени.

В составе валовой продукции предприятия учитываются:

- стоимость всей готовой продукции, отвечающей установленным техническим условиям и стандартам, произведенной за рассматриваемый период времени, включая и ту часть, которая была использована для нужд самого предприятия (например, уголь на отопление и обогрев);

- стоимость произведенных полуфабрикатов;

- стоимость предоставленных услуг производственного характера;

- изменение остатков незавершенного производства.

Стоимостная оценка объема произведенной валовой продукции обычно осуществляется в ценах, принятых неизменными на определенный относительно длительный календарный период, хотя не исключена оценка ее величины и в действующих реализационных ценах.

Показатель стоимости произведенной валовой продукции используется

для сравнительной оценки общего объема производства и его динамики по рассматриваемым календарным периодам. Объем валовой продукции можно определить по следующей формуле:

![]()

где Qbij- объем произведенной предприятием добычи по i маркам и

j сортам в единицу календарного времени, ед. продукции; Qпфij- -

объем всех произведенных полуфабрикатов i -й марки и i -го сорта,

ед. продукции; Цсij - сопоставимая, неизменная цена единицы конкретного вида продукции, используемая предприятием для оценки ее стоимости, руб/ед. продукции; У - суммарная стоимость предоставленных производственных услуг, руб/ед. времени; ΔСТНП- изменение стоимости остатков незавершенного производства за анализируемый календарный период, руб.

Билет 21