Часть II включает затраты, связанные с организацией, управлением, проектированием строительства, и состоит из трех глав.

Билет 17

1)Состав и характеристика собственных денежных средств

Собственными являются денежные средства, принадлежащие

юридическому или физическому лицу - владельцу данного предприятия.

Эти средства постоянно находятся в распоряжении предприятия.

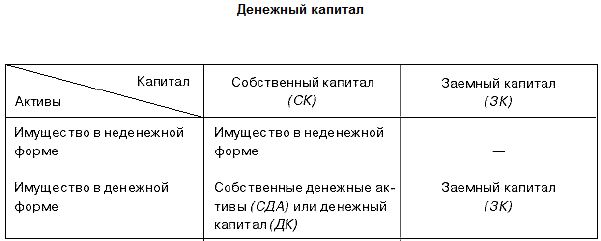

Из приведенной таблицы видно, что собственные денежные активы обеспечиваются частью собственного капитала, весь заемный капитал финансируется за счет денежных средств предприятия, а все имущество в неденежной форме является собственным:СК = ДК + Индф и Идф = ДК + ЗК.

Вследствие этого имущество в денежной форме, финансируемое за счет собственного капитала, представляет собой собственные денежные средства (СДА) предприятия и численно равно денежному капиталу (ДК).

Собственный капитал представляет собой совокупность финансовых ресурсов компании, сформированных за счёт средств учредителей (участников) и финансовых результатов собственной деятельности. В случае акционерного общества собственный капитал называют также акционерным капиталом. Следует различать термины «собственный капитал» и «чистые активы». Чистые активы равны совокупным активам (англ. assets) за вычетом совокупных обязательств (англ. liabilities). Представляет собой сумму превышения рыночной стоимости собственности над непогашенной задолженностью.

Как показатель балансового отчета представляет собой:

уставный капитал (оплаченный акционерный капитал);

нераспределенную прибыль, заработанную предприятием в результате эффективной деятельности и остающуюся в его распоряжении;

добавочный капитал (формируется по результатам переоценки активов, за счёт эмиссионного дохода; безвозмездно полученные предприятием ценности);

резервный капитал — резервный фонд (из чистой прибыли создаётся); фонд потребления (также из чистой прибыли) и т. п. см. форму № 1 Бухгалтерский баланс.

Собственный капитал = Валюта баланса - Заемные средства

2)Характеристика машино-смены Определение себестоимости или стоимости машино-смены ( машино-часа)

В

практической деятельности имеют место

примеры, когда для реализации предлагаемых

технократических решений необходимы

оборудование, приборы, аппаратура и

т.п. всего на несколько часов, смен или

месяцев (сезонная утилизация отвалов,

хвостохранилищ, бурение нескольких

скважин или шпуров для размещения в

них датчиков или необходимых для

заморозки грунтов и др.). Очевидно, в

этих случаях приобретать в собственность

основные средства и расходовать для

этих целей капитальные вложения не

имеет смысла. Поэтому вместо приобретения

можно арендовать основные средства на

необходимое время и рассчитаться за

это арендной платой, что исключает

необходимость осуществления капитальных

вложений

.

.

В этой связи возникает необходимость определения затрат, которые возникают при функционировании этих машин (оборудования) в течение смены или часа. Сумму этих затрат, приведенных к машино-смене (машино-часу), принято называть себестоимостью машино-смены или машино-часа. Их формирование осуществляется по статьям или элементам затрат, включающим в себя амортизационные отчисления, энергию, ремонты (за исключением капитального ремонта), материалы, оплату труда, отчисления на социальные и другие нужды, прочие расходы.

В отдельных отраслях горной промышленности централизованно устанавливают ключевые данные, пользуясь которыми можно определить величину маш-см. в конкретных условиях.

Стоимость маш-см. (часа) определяется посредством прибавления к себестоимости величины прибыли (20 – 25% от себестоимости).

Пример.Расчет себестоимости и стоимости машино-смены дробилки.

Условия: Срок аренды – 40 дн. Число смен – 2. Продолжительность смены – 8 час. Регламентированные простои в смену – 0,8 час или 10% от продолжительности смены. Прибыль в стоимости маш-см. составляет 25% себестоимости маш-см.

Решения: оперативно учтенные суммарные расходы эксплуатируемого объекта равны 206250 руб. /период.

Число календарных маш.-смен: N=40·2=80.

Число фактических (реальных, чистых) маш.-смен:

маш.-см.

или за две смены: 0,8·2=16; за 40 арендных

дней: 1,6·40=64 маш.-см.

маш.-см.

или за две смены: 0,8·2=16; за 40 арендных

дней: 1,6·40=64 маш.-см.

Себестоимость реальной (фактической, чистой) маш-см.:

руб./маш.-см.

руб./маш.-см.

Стоимость

машино-см.:

руб./маш.-см.

руб./маш.-см.

Сумма,

подлежащая выплате арендодателю за

весь срок аренды объекта равна:

руб./маш.-см.

руб./маш.-см.