1)Состав и структура цеховой себестоимости

Участковая (или цеховая) себестоимость определяет величину затрат, производимых участком (или цехом) на выпуск продукции. Обычно в составе участковых расходов учитываются затраты, производимые в пределах анализируемого участка. В их числе - заработная плата работников участка, стоимость расходуемых материалов, потребляемой энергии и амортизационные отчисления на используемое участком оборудование.

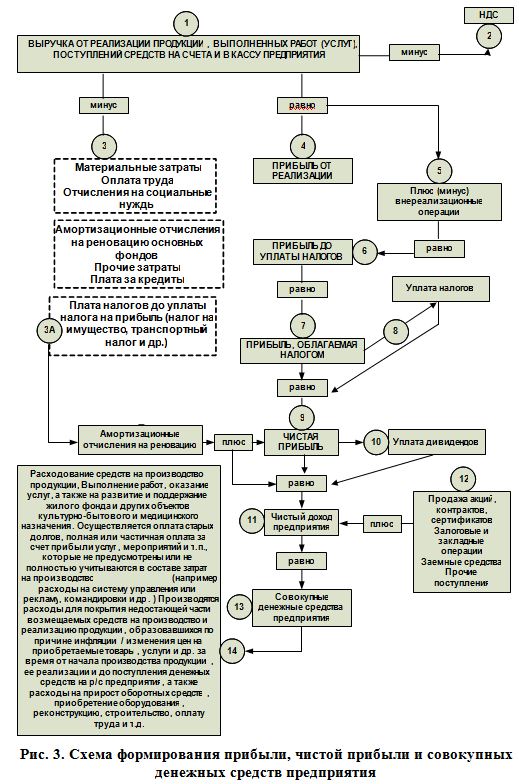

2)Способ формирования прибыли

При́быль — разница между доходами (выручки от реализации товаров и услуг) и затратами на производство или приобретение и сбыт этих товаров и услуг. Прибыль = Выручка - Затраты (в денежном выражении)

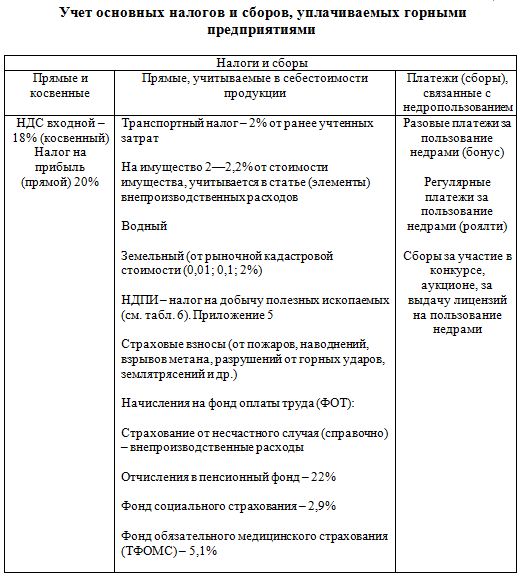

3)Налоговая система, виды основных налогов в горной промышленности

Налоги - обязательные платежи, взимаемые центральными и местными органами государственной власти с физических и юридических лиц по ставкам, установленным в законодательном порядке.

Экономическая сущность налога заключается в изъятии государством

в свою пользу части валового внутреннего продукта, произведенного хозяйствующим субъектом.

Наиболее значимыми являются налог на добавленную стоимость, налог на прибыль предприятий и налоги на внешнюю торговлю.

Виды налогов. В Российской Федерации установлены федеральные, региональные и местные налоги.

К федеральным относятся налоги и приравненные к ним сборы, установленные федеральными законодательными актами. Они обязательны на территории всей страны.

Региональными являются налоги и сборы, устанавливаемые законами субъектов Российской Федерации и вводимые в соответствии с Налоговым кодексом страны. Эти налоги и сборы обязательны в пределах территории соответствующего региона.

Местными признаются налоги и сборы, устанавливаемые в соответствии

с Налоговым кодексом органами местного самоуправления и обязательные к уплате на территории соответствующего муниципального образования.

Налоги и сборы, выплачиваемые горными предприятиями, добывающими

твердые полезные ископаемые, подразделяются на налоги и сборы, выплачиваемые за счет себестоимости производимой продукции, на налоги и сборы, выплачиваемые из прибыли предприятий, и на налоги, выплачиваемые из дополнительного дохода предприятий за счет взимания с потребителей налога на добавленную стоимость.

Билет 15

1)Характеристика основной и дополнительной заработной платы

Основная заработная плата - это оплата труда работника в течение проработанного им времени.

Д

Денежные выплаты за непроработанное время

ополнительная заработная плата - это денежные выплаты работнику за непроработанное им время.Заработная плата начисленная за

проработанное время

Прямая

заработная плата

Доплаты к прямой заработной плате

Денежные выплаты работнику в соотв. с КЗОТом

Основная заработная плата

Доп.Заработная плата

Общая величина заработной платы

Основная заработная плата работников предприятия включает прямую заработную плату и доплаты.

Прямая заработная плата - это заработок работника, начисленный ему по сдельным расценкам либо по тарифным ставкам, либо по установленному месячному окладу, либо по оговоренному с работодателем соглашению.

Величина доплат к прямому заработку для условий работы в горно-добывающих отраслях составляет значительную часть основного заработка работников предприятия.

Основная часть доплат - это премиальные выплаты, производимые

за выполнение и перевыполнение установленных плановых производственных показателей. В их числе:доплаты, связанные с применением прогрессивно-сдельной системы оплаты труда; доплаты бригадирам и звеньевым (бригадирам - до 10 % прямого заработка, звеньевым - до 5 %); доплаты за работу в вечернее и ночное время (в размерах, установленных коллективным трудовым договором); доплаты за работу в выходные и праздничные дни (если невозможен отгул, то труд оплачивается в двойном размере); доплаты за работу в сверхурочное время (труд оплачивается доплатой 0,75 тарифного заработка); доплаты за простои не по вине работника (две трети от тарифного заработка за время простоя); доплаты за выполнение работы низшего разряда для работников III разряда и выше (по условиям коллективного трудового договора с администрацией); доплаты за совмещение профессий (только для повременно оплачиваемых рабочих - от 0,5 до 0,75 тарифного заработка совмещаемого рабочего места); доплаты за обучение учеников (до 2 % заработка наставника);

доплаты по районным коэффициентам и за работу в районах Крайнего Севера и приравненных к ним местностях.

Дополнительная заработная плата представляет собой денежные выплаты работникам предприятия за непроработанное ими время.

К числу таких выплат относятся оплата отпусков, выплата компенсаций

за неиспользованный отпуск, выплаты зарплаты во время выполнения работником государственных и общественных обязанностей, доплаты кормящим матерям и несовершеннолетним подросткам, вознаграждения за выслугу лет и прочие выплаты и натуро-выдачи. Величина дополнительной заработной платы обычно не превышает 10-15 % от основной заработной платы. Однако для предприятий горнодобывающих отраслей ее доля достигает 20-25 % в связи с увеличенной продолжительностью ежегодных отпусков.