Показатели эффективности использования основных средств: коэффициент фондоотдачи, коэффициент фондоемкость, фондовооруженность.

Для оценки уровня использования основных производственных фондов применяется система показателей.

I. Обобщающие показатели использования ос:

1. Фондоотдача – показатель выпуска продукции, приходящейся на один рубль среднегодовой стоимости основных производственных фондов:

![]()

где Fо – фондоотдача;

ТП – объем товарной продукции, руб.;

Fс.г – среднегодовая стоимость основных фондов, руб.

2. Фондоемкость – величина, обратная фондоотдаче. Она показывает долю стоимости основных производственных фондов, приходящуюся на каждый рубль выпускаемой продукции:

![]()

где Fе – фондоемкость.

Фондоотдача должна иметь тенденцию к увеличению, а фондоемкость – к снижению.

3. Фондовооруженность труда показывает стоимость ОПФ, приходящихся на одного работника:

![]()

где Fв – фондовооруженность, руб./чел.;

Чппп - среднесписочная численность ППП за год.

4. Техническая вооруженность труда (Fв.тех):

![]()

где Fакт – среднегодовая стоимость активной части ОПФ.

5. Рентабельность основных средств (фондорентабельность) показывает долю прибыли, приходящуюся на рубль стоимости ОС:

![]()

где П – прибыль (балансовая или чистая).

6. Критерий эффективности использования ОПФ на предприятии (Ээф). Показывает, сколько процентов прироста производительности труда приходится на 1% прироста фондовооруженности труда:

![]()

где DПТ – темп прироста производительности труда за период, %;

DFв – темп прироста фондовооруженности труда за период, %.

II. Движение основных средств характеризуется следующими показателями:

1. Коэффициент поступления (ввода) Квв:

![]()

2. Коэффициент обновления Коб:

![]()

Этот показатель характеризует степень технического прогресса ОФ за определенный период.

3. Коэффициент выбытия Квыб:

![]()

4. Коэффициент ликвидации Кл:

![]()

5. Коэффициент прироста Кпр:

![]()

6. Коэффициент замены Кзам:

![]()

7. Коэффициент расширения парка машин и оборудования Красш:

Красш = 1 – Кзам.

III. Техническое состояние опф характеризуется показателями:

1. Коэффициент годности (Кэ):

![]()

2. Коэффициент износа (Ки):

![]()

Кг + Ки = 1.

IV. Использование оборудования характеризуется показателями:

1. Коэффициент экстенсивного использования оборудования определяется отношением фактического количества часов работы оборудования к количеству часов его работы по плану:

![]()

где Фф - фактически отработанное оборудованием время, ч.;

Фэф – плановый эффективный фонд времени оборудования за тот же период, ч.

2. Коэффициент интенсивного использования оборудования определяется отношением фактической производительности оборудования к его технической (паспортной) производительности:

![]()

где Вф – фактический объем выпуска продукции за период, руб.;

Впл - установленный выпуск (выработка) за тот же период, руб.

3. Коэффициент интегрального использования оборудования равен произведению коэффициентов интенсивного и экстенсивного использования оборудования и комплексно характеризует эксплуатацию его по времени и производительности:

Кинт = Кэ * Ки .

4. Коэффициент сменности работы оборудования – отношение общего количества отработанных машино-смен к числу установленного оборудования:

![]()

или

![]()

где tс – число отработанных станко-смен;

N – общее число оборудования;

МС1, 2, 3 – количество машино-смен работы оборудования только в одну смену; в две смены; в три смены.

5. Коэффициент загрузки оборудования – отношение коэффициента сменности работы к плановой сменности оборудования (Кпл):

![]()

Основные направления улучшения использования ОФ и производственных мощностей:

- сокращение простоев оборудования и повышение коэффициента его сменности;

- замена и модернизация изношенного и устаревшего оборудования;

- внедрение новейшей технологии и интенсификация производственных процессов;

- быстрое освоение вновь вводимых мощностей;

- мотивация эффективного использования основных фондов и производственных мощностей.

Фондовооруженность - показатель, характеризующий оснащенность работников предприятий сферы материального производства основными производственными средствами. Фондовооруженность определяется как отношение стоимости основных средств предприятия к средней годовой списочной численности работников.

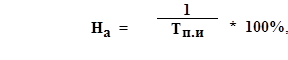

Линейный (пропорциональный) способ – это списание стоимости объекта равными суммами в течение срока его службы. Амортизация при этом начисляется равными долями в течение всего срока эксплуатации объекта ОС до полного перенесения его стоимости на стоимость производимой продукции.

Расчет производится по формулам:

![]()

гдеНа – норма амортизации (в %);

Тп.и – срок полезного использования объекта основных средств;

Аj –сумма амортизации за j-тый год;

Fп – первоначальная стоимость объекта ОС.

Что такое оборотные средства? Их экономические признаки? Показатели эффективности использования оборотных средств: коэффициент оборачиваемости оборотных средств и продолжительность одного оборота оборотных средств.

Оборотный капитал — это капитал, инвестируемый фирмой, компанией в текущую деятельность на период каждого операционного цикла. Иными словами, это средства фирмы, вложенные в текущие активы (оборотные средства)

«Оборотные средства предприятия» - Длительность одного оборота оборотных средств – Доб: Доб = Дп /Коб, Где Дп – длительность периода, за который определяется степень использования ОС. Задача нормирования оборотных средств – обеспечить бесперебойный процесс производства и реализации продукции при минимальном, экономически обоснованном авансировании денежных ресурсов в оборотные производственные фонды и фонды обращения.

Перечислите и охарактеризуйте категории персонала. Виды численности работников: списочная и явочная численность, среднесписочная численность работников. Коэффициент текучести кадров и производительность труда.

Структура персонала отражает распределение работников по категориям должностей и перемещение между ними. Выделяются следующие две основные категории должностей: персонал неосновных видов деятельности (работники жилищно-коммунального, ремонтного хозяйства, подразделений социальной сферы); персонал основных видов деятельности (все остальные категории работников). Дополнительным основанием изображения персонала является аналитическая структура, в которой выделяются общая и частная структуры. С точки зрения общей структуры, описываются такие признаки персонала, как возраст, стаж работы, создание , профессия. Каждый из признаков имеет четко выделенные категории. Например, при описании возрастной структуры выделяется 14 группировок: 16 лет; 17 лет; 18 возраста ; 20-24 года; 25-29 лет; 30-34 года; 35-39 лет; 40-44 возраста ; 45-49 лет; 50-54 года; 55-59 лет; 60—64 года; 65 лет и старше. Аналогично выделяются группировки по стажу и по стажу работы на данном предприятии. С точки зрения профессии, выделяется две основные категории: рабочие и служащие. В свою очередь, эти категории делятся на более мелкие категории. Рабочие — это категория персонала, которая непосредственно участвует в создании материальных ценностей или оказании услуг производственного характера. трудящиеся делятся на категории в зависимости от типа выполняемых работ, профессии, возраста, формы и системы оплаты труда, стажа. К рабочим примыкает также младший обслуживающий персонал, который занят в деятельности, не связанной с основной деятельностью организации (дворники, курьеры, уборщицы и т. д.). Служащие — это категория персонала, которая занята преимущественно интеллектуальным трудом. Служащие делятся на руководителей высшего, среднего и низового уровня, специалистов (работников, занимающихся решением отдельных производственных задач) и прочих служащих (сотрудников, занятых сборами и оформлением документов, учетом, контролем, хозяйственным обслуживанием и т. д.). Особым основанием для описания состава персонала является выделение профессий, квалификации и компетентности. Под специальностью понимают совокупность специальных теоретичес- * ких знаний и практических навыков, которые были приобретены человеком в результате специальной подготовки и позволяют ему осуществлять соответствующий вид деятельности. Квалификация — данное степень профессиональной подготовки, которая необходима для выполнения данной функции. Так, например, с точки зрения квалификации, выделяют высококвалифицированных, квалифицированных, малоквалифицированных и неквалифицированных рабочих. Специалисты распределяются на главных, старших, ведущих, а также еще несколько разрядов, обозначаемых при помощи номера. Разряд специалиста позволяет ему выполнять наряду со своими обычными обязанностями еще некоторые функции. Старший специалист может осуществлять руководство группой специалистов, не выделенной в самостоятельное подразделение, ведущий специалист имеет также право осуществлять методическое руководство, а главный специалист — еще и согласовывать деятельность старших и главных специалистов. Квалификация определяется специальной комиссией на основе тщательной и всесторонней проверки знаний и опыта данного лица. Закрепляется квалификация специальными документами: дипломами, сертификатами, документами . От квалификации зависит тарифный разряд, который определяет уровень оплаты труда.

Формирование рабочей силы и рабочего времени на сельскохозяйственных предприятиях зависит от многих условий и факторов:

1. размера, структуры и степени использования земельных угодий;

2. поголовья скота, типа содержания животных;

3. уровня механизации трудовых процессов;

4. территориального размещения производства;

5. степени развитости внутрихозяйственной сети;

6. возможности совмещения профессий;

7. трудоемкости возделывания сельскохозяйственных культур и производства продукции животноводства;

8. наличия в хозяйстве вспомогательных, обслуживающих, перерабатывающих подсобных промышленных производств и промыслов;

9. сезонности использования рабочей силы и целого ряда других.

Для оценки движения рабочей силы используют ряд коэффициентов:

- Коэффициент оборота рабочей силы по приему рассчитывают как отношение числа принятых на работу к среднесписочной численности работников за определенный период.

Коэффициент оборота рабочей силы по выбытию определяется отношением числа уволенных к среднесписочному числу работников за определенный период.

Коэффициент общего оборота рабочей силы представляет собой отношение общего числа принятых и уволенных к среднесписочному числу работников за определенный период.

Коэффициент текучести рабочей силы рассчитывают, как отношение числа выбывших за отчетный период работников по причинам, характеризующим текучесть рабочей силы, к среднесписочной численности за данный период.

Определение потребности в персонале

Норма численности (Нч) – это установленная численность работников определённого профессионально-квалификационного состава, необходимого для выполнения конкретных производственных, управленческих функций или объёмов работ. По нормам численности определяются затраты труда по профессиям, специальностям, группам или видам работ, отдельным функциям, в целом по предприятию, цеху или его структурному подразделению. Численность работников является важнейшим количественным показателем, характеризующим трудовые ресурсы предприятия. Она измеряется такими показателями, как списочная, явочная и среднесписочная численность работников.

Списочная численность (Чсп) работников предприятия — это показатель численности работников списочного состава на определенное число или дату. Она учитывает численность всех работников предприятия, принятых на постоянную, сезонную и временную работу в соответствии с заключенными трудовыми договорами (контрактами), а также работающих собственников организации, получающих в ней заработную плату. Не включаются в списочный состав лица, работающие по договору подряда и другим договорам гражданско-правового характера. В списочном составе работников за каждый календарный день учитываются как фактически явившиеся на работу, так и отсутствующие на работе по каким-либо причинам (отпуска, болезни, командировки и т. д.).

Явочная численность (Чя) характеризует количество работников списочного состава, явившихся на работу в данный день, включая находящихся в командировках. Это необходимая численность рабочих для выполнения производственного сменного задания по выпуску продукции. Разница между явочным и списочным составом характеризует количество отсутствующих по различным причинам (отпуска, болезни и др.). Для приведения явочной численности к списочной используется коэффициент перевода явочной численности рабочих в списочную (Ксп):

![]()

В прерывных производствах КСП определяется как отношение табельного (номинального) фонда времени к плановому (эффективному), а в непрерывных — как отношение календарного фонда времени к плановому (эффективному). И, наоборот, для приведения списочного состава к явочному необходимо выполнить следующие расчеты:

Чя = Чсп / Ксп

ИЛИ

Чя = Чсп / (1/ Ксп)

При расчете необходимо помнить, что списочный состав всегда больше явочного состава на количество отсутствующих работников по разным причинам.

Среднесписочная численность — численность работников в среднем за определенный период (месяц, квартал, с начала года, за год). Среднесписочная численность работников за месяц определяется путем суммирования численности работников списочного состава за каждый календарный день месяца. При этом списочная численность работников за выходные и праздничные дни приравнивается к списочной численности персонала предыдущего рабочего дня.

Среднесписочная численность показывает, сколько в среднем работников ежедневно числилось в списках предприятия за рассматриваемый период. При определении среднесписочной численности работники, принятые на неполный рабочий день или неполную рабочую неделю (совместители) учитываются пропорционально фактически отработанному ими времени. Надомники, учитываются как целые единицы. Некоторые работники списочного состава не учитываются при определении среднесписочной численности (женщины, находящиеся в отпусках по беременности и родам, в дополнительном отпуске по уходу за ребенком; работники, находящиеся в учебном отпуске без сохранения заработной платы, и др.).

оэффициент текучести кадров определяется делением численности уволенных ( выбывших) работников по причинам, не вызванными производственной или общегосударственной потребностью ( по собственному желанию, за нарушение трудовой дисциплины и др.), на среднесписочную численность за тот же период.

Сопоставление коэффициентов текучести кадров по этим подразделениям позволит ответить на вопрос, какая из шкал является наиболее эффективной.

Используется в анализе также коэффициент текучести кадров как отношение числа всех выбывших работников за отчетный период ( выбывших по собственному желанию и уволенных по неуважительным причинам) к среднесписочной численности. [3]

Относительный показатель текучести - коэффициент текучести кадров - определяется как отношение числа работников, уволившихся по причинам, относимым непосредственно к текучести ( по собственному желанию, за нарушения трудовой дисциплины), к среднесписочной численности работников.

Рассмотрение зависимости производительности труда от коэффициента текучести кадров, среднего стажа работы и усредненного показателя квалификации работников массовых профессий базируется на определении тесноты связи и формы связи между этими показателями.

Для разработки прогноза оттока персонала используются разные коэффициенты и в частности коэффициент текучести кадров.

Если увеличение средств, направленных на потребление, сопровождается ростом производительности труда, снижением коэффициента текучести кадров, повышением уровня квалификации работников, то использование прибыли на потребление является экономически эффективным.

Анализ динамики проводится по индексу стабильности персонала, динамике занятости, динамике численного состава, коэффициенту текучести кадров, причинам увольнения работников.

Чтобы это произошло, наемный работник, как правило, должен оставаться в фирме в течение периода, определенного в договоре. Хотя фирмы поступают подобным образом, чтобы снизить коэффициент текучести кадров, такая практика влияет также и на ценность этих опционов. Фирмы, эмитирующие опционы, не сталкиваются с какими-либо налоговыми обязательствами в год эмиссии. Однако при исполнении опционов фирмам позволяется трактовать разницу между ценой акции и ценой исполнения опциона в качестве расходов наемного работника. Такое взимание налога также имеет последствия для ценности опциона.

Далее анализируется движение рабочей силы в динамике. Показателями текучести кадров являются коэффициенты приема и выбытия кадров, коэффициент текучести кадров. [10]

Коту [ - организационно-технический уровень производства машиностроительных предприятий Краснодарского края, доли единицы ( максимальное значение равно 1); Кт - обобщающий показатель технического уровня производства, доли единицы; Кг - интегральный коэффициент использования трудовых ресурсов, доли единицы; К. Ко - коэффициент использования нормируемых оборотных средств, доли единицы; Ктск - коэффициент текучести кадров на предприятии, доли единицы; Кк ( хш - удельный вес комплектующих изделий, полуфабрикатов и заготовок, полученных по кооперации, в общем объеме выпуска, доли единицы.

Приводятся: среднесписочная численность работников, в том числе промышленно-производственного персонала, из них рабочих основных и вспомогательных, численность аппарата управления. Указываются также численность рабочих, занятых ручным и механизированным трудом, рабочих, занятых наблюдением за автоматами, коэффициент текучести кадров; уровень и динамика производительности труда, потери рабочего времени, их причины, средний процент выполнения нормы выработки рабочими-сдельщиками, удельный вес работающих по технически обоснованным нормам; фонд заработной платы, среднемесячная заработная плата, ее рост; обеспеченность работников предприятия жилой площадью и дошкольными детскими учреждениями, размер фондов материального поощрения и фонда социально-культурных мероприятий и жилищного строительства на одного работающего.

В процессе своей деятельности предприниматели сталкиваются с совокупностью различных видов риска, которые отличаются между собой по месту и времени возникновения, совокупности внешних и внутренних факторов, влияющих на их уровень и, следовательно, по способу их анализа и методам описания.

Как правило, все виды рисков взаимосвязаны и оказывают влияния на деятельность предпринимателя. При этом изменение одного вида риска может вызывать изменение большинства остальных.

Классификация рисков означает систематизацию множества рисков на основании каких-то признаков и критериев, позволяющих объединить подмножества рисков в более общие понятия.

Наиболее важными элементами, положенными в основу классификации рисков, являются:

время возникновения;

основные факторы возникновения;

характер учета;

характер последствий;

сфера возникновения и другие.

По времени возникновения риски распределяются на ретроспективные, текущие и перспективные риски. Анализ ретроспективных рисков, их характера и способов снижения дает возможности более точно прогнозировать текущие и перспективные риски.

По факторам возникновения риски подразделяются на:

Политические риски - это риски, обусловленные изменением политической обстановки, влияющей на предпринимательскую деятельность (закрытие границ, запрет на вывоз товаров, военные действия на территории страны и др.).

Экономические (коммерческие) риски - это риски, обусловленные неблагоприятными изменениями в экономике предприятия или в экономике страны. Наиболее распространенным видом экономического риска, в котором сконцентрированы частные риски, являются изменения конъюнктуры рынка, несбалансированная ликвидность (невозможность своевременно выполнять платежные обязательства), изменения уровня управления и др.

По характеру учета риски делятся на:

К внешним рискам относятся риски, непосредственно не связанные с деятельностью предприятия или его контактной аудитории (социальные группы, юридические и (или) физические лица, которые проявляют потенциальный и (или) реальный интерес к деятельности конкретного предприятия). На уровень внешних рисков влияет очень большое количество факторов - политические, экономические, демографические, социальные, географические и др.

К внутренним рискам относятся риски, обусловленные деятельностью самого предприятия и его контактной аудитории. На их уровень влияет деловая активность руководства предприятия, выбор оптимальной маркетинговой стратегии, политики и тактики и др. факторы: производственный потенциал, техническое оснащение, уровень специализации, уровень производительности труда, техники безопасности.

По характеру последствий риски подразделяются на:

Чистые риски (иногда их еще называют простые или статические) характеризуются тем, что они практически всегда несут в себе потери для предпринимательской деятельности. Причинами чистых рисков могут быть стихийные бедствия, войны, несчастные случаи, преступные действия, недееспособности организации и др.

Спекулятивные риски (иногда их еще называют динамическими или коммерческими) характеризуются тем, что могут нести в себе как потери, так и дополнительную прибыль для предпринимателя по отношению к ожидаемому результату. Причинами спекулятивных рисков могут быть изменение конъюнктуры рынка, изменение курсов валют, изменение налогового законодательства и т.д.

Классификация рисков по сфере возникновения, в основу которой положены сферы деятельности, является самой многочисленной группой. В соответствии со сферами предпринимательской деятельности обычно выделяют: производственный, коммерческий, финансовый и страховой риск.

Производственный риск связан с невыполнением предприятием своих планов и обязательств по производству продукции, товаров, услуг, других видов производственной деятельности в результате неблагоприятного воздействия внешней среды, а также неадекватного использования новой техники и технологий, основных и оборотных средств, сырья, рабочего времени. Среди наиболее важных причин возникновения производственного риска можно отметить: снижение предполагаемых объемов производства, рост материальных и/или других затрат, уплата повышенных отчислений и налогов, низкая дисциплина поставок, гибель или повреждение оборудования и др.

Коммерческий риск - это риск, возникающий в процессе реализации товаров и услуг, произведенных или закупленных предпринимателем. Причинами коммерческого риска являются: снижение объема реализации вследствие изменения конъюнктуры или других обстоятельств, повышение закупочной цены товаров, потери товаров в процессе обращения, повышения издержек обращения и др.

Финансовый риск связан с возможностью невыполнения фирмой своих финансовых обязательств. Основными причинами финансового риска являются: обесценивание инвестиционно-финансового портфеля вследствие изменения валютных курсов, неосуществления платежей.

Страховой риск - это риск наступления предусмотренного условиями страховых событий, в результате чего страховщик обязан выплатить страховое возмещение (страховую сумму). Результатом риска являются убытки, вызванные неэффективной страховой деятельностью как на этапе, предшествующем заключению договора страхования, так и на последующих этапах - перестрахование, формирование страховых резервов и т.п. Основными причинами страхового риска являются: неправильно определенные страховые тарифы, азартная методология страхователя.

Формируя классификацию, связанную с производственной деятельностью, можно выделить следующие риски:

Организационные риски - это риски, связанные с ошибками менеджмента компании, ее сотрудников; проблемами системы внутреннего контроля, плохо разработанными правилами работ, то есть риски, связанные с внутренней организацией работы компании.

Рыночные риски - это риски, связанные с нестабильностью экономической конъюнктуры: риск финансовых потерь из-за изменения цены товара, риск снижения спроса на продукцию, трансляционный валютный риск, риск потери ликвидности и пр.

Кредитные риски - риск того, что контрагент не выполнит свои обязательства в полной мере в срок. Эти риски существуют как у банков (риск не возврата кредита), так и у предприятий, имеющих дебиторскую задолженность, и у организаций, работающих на рынке ценных бумаг

Юридические риски - это риски потерь, связанных с тем, что законодательство или не было учтено вообще, или изменилось в период сделки; риск несоответствия законодательств разных стран; риск некорректно составленной документации, в результате чего контрагент в состоянии не выполнять условия договора и пр.

Технико-производственные риски - риск нанесения ущерба окружающей среде (экологический риск); риск возникновения аварий, пожаров, поломок; риск нарушения функционирования объекта вследствие ошибок при проектировании и монтаже, ряд строительных рисков и пр.