2.2 Отражение в бухгалтерской отчетности информации о кредитах и займах

В результате своей деятельности любое предприятие осуществляет хозяйственные операции и принимает какие–либо решения. Практически каждое такое действие находит свое отражение в бухгалтерском учете. Вся информация о хозяйственных операциях, произведенных экономическим субъектом за определенный период времени, обобщается в соответствующих учетных регистрах и из них переносится в сгруппированном виде в бухгалтерскую отчетность.

Бухгалтерская отчетность – это совокупность данных, характеризующих результаты финансово-хозяйственной деятельности предприятия за отчетный период, полученный из данных бухгалтерского и других видов учета. Она представляет собой средство управления предприятием и одновременно метод обобщения и представления информации о хозяйственной деятельности. Такая процедура обобщения учетной информации необходима в первую очередь самому предприятию и связана с необходимостью уточнения, а в ряде случаев и корректировки дальнейшего курса финансово-хозяйственной деятельностью конкретного предприятия.

Отчетность является неотъемлемым элементом всей системы бухгалтерского

учета и выступает завершающим этапом учетного процесса, что обуславливает

органическое единство формирующихся в ней показателей с первичной документацией и учетными регистрами.

На сегодняшний день бухгалтерская отчетность претерпевает серьезные изменения, стремясь к переходу российского бухгалтерского учета на международные стандарты бухгалтерской отчетности, которые призваны минимизировать различия между российскими и западными принципами бухгалтерского учета, путем сближения правил бухгалтерских стандартов процедур, связанных с подготовкой и предоставлением финансовой отчетности.

Порядок отражения в бухгалтерском учете и отчетности заемных средств предполагает разделение долгосрочной и краткосрочной задолженности по полученным кредитам и займам на срочную и просроченную. Для отражения долгосрочных обязательств по полученным кредитам или займам в пассиве Бухгалтерского баланса предусмотрен раздел IV «Долгосрочные обязательства», а для отражения краткосрочных обязательств – раздел V «Краткосрочные обязательства». Расшифровка сумм срочной и просроченной кредиторской задолженности приводится в приложении к Бухгалтерскому балансу (форма № 5) в разделе «движение заемных средств».

При предоставлении организацией займа сумма выданных заемных средств, согласно пункту 44 Приложения по ведению бухгалтерского учета и бухгалтерской отчетности, отражается в активе Бухгалтерского баланса по статье дебиторская задолженность. В пояснительной записке к годовой бухгалтерской отчетности организации - заемщик должна привести информацию о недополученных суммах по кредитному договору (договор займа).

В зависимости от целевого назначения и сроков предоставления различают долгосрочный и краткосрочный кредиты. Долгосрочный кредит используется на цели производственного и социального развития организации (для строительства и приобретения основных фондов, расширения и совершенствования производства и др.). Краткосрочный кредит выдается на нужды текущей деятельности предприятия. Предприятие ООО СП «Богдановское» использует краткосрочные кредиты в целях пополнения оборотных средств.

Проведем сравнительный анализ долгосрочных и краткосрочных кредитов.

Таблица 2.1 - Сравнительный анализ долгосрочных и краткосрочных кредитов предприятия ООО СП «Богдановское» за 2010-2012 гг..

-

Показатели

2010

2011

2012

Отклонения

(+;-)

Темп роста, %

Темп прироста, %

От 2010

От 2011

К 2010

К 2011

От 2010

От 2011

Долгосрочные кредиты

44396

37202

29705

-14691

-7497

66,9

79,8

-33,1

-20,2

Краткосрочные кредиты:

14617

23000

42800

+28183

+19800

292,8

186,1

+192,8

+86,1

- пополнение оборотных средств

14617

23000

42800

+28183

+19800

292,8

186,1

+192,8

+86,1

На предприятии ООО СП «Богдановское» наблюдается уменьшение долгосрочных кредитов в 2012 году по сравнению с 2010 на 14691 тыс. руб., а по сравнению с 2011 на 7497 тыс. руб., что является положительной тенденцией и говорит о том, что предприятие постепенно погашает свои долги. Вся сумма краткосрочных кредитов идет на пополнение оборотных средств, и с каждым годом увеличивается. В 2012 году она составила 42800 тыс. руб., что на 28183 тыс. руб. больше по сравнению с 2010 годом и на 19800 тыс. руб. больше по сравнению с 2011 годом. Темп прироста по сравнению с 2010 годом составил 192,8%, а в сравнении с 2011 годом 86,1%.

Развитие экономики России в условиях формирования рыночных отношений, ее интеграции в мировое хозяйство способствует повышению ответственности и самостоятельности хозяйствующих субъектов различных форм собственности в разработке и реализации финансовой политики, принятии различных управленческих решений, ставит на первый план задачу обеспечения и поддержания стабильности и устойчивости экономического развития. Именно устойчивость является основой прочного положения предприятия. На устойчивость оказывают влияние различные факторы. Среди них особое место занимает наличие дебиторской и кредиторской задолженностей.

Финансовая деятельность любого предприятия подразумевает постоянный кругооборот денежных средств, авансированных, для производства и сбыта продукции. Эти средства должны возобновляться в каждом хозяйственном цикле, то есть с прибылью возвращается предприятию.

Дебиторская задолженность является одним из основных источников формирования финансовых потоков платежей.

Кредиторская задолженность как долговое обязательство организации всегда содержит суммы потенциальных выплат, нуждающихся в бухгалтерском наблюдении и контроле.

Финансовое положение предприятия, показатели платежеспособности и ликвидности непосредственно зависят то того, насколько быстро средства в расчетах превращаются в реальные деньги, то есть повышение эффективности управления дебиторской и кредиторской задолженностью отражает улучшение финансового состояния предприятия.

Под дебиторской задолженностью понимается сумма долгов, причитающихся организации от юридических и физических лиц в результате хозяйственных отношений между нами.

Проанализируем дебиторскую задолженность на примере сельскохозяйственного предприятия ООО СП «Богдановское».

Таблица 2.2 - Оценка состава и структуры дебиторской задолженности предприятия ООО СП «Богдановское» за 2011-2012 гг..

-

Состав дебиторской задолженности

2011

2012

Изменения

Сумма, тыс. руб.

Уд. вес, %

Сумма, тыс. руб.

Уд. вес, %

Сумма, тыс. руб.

Темп роста, %

Долгосрочная -всего

-

-

-

-

-

-

Состав дебиторской задолженности

2011

2012

Изменения

Сумма, тыс. руб.

Уд. вес, %

Сумма, тыс. руб.

Уд. вес, %

Сумма, тыс. руб.

Темп роста, %

в том числе: расчеты с покупателями и заказчиками

-

-

-

-

-

-

авансы выданные

-

-

-

-

-

-

Прочие

-

-

-

-

-

-

Краткосрочная – всего

684

100

4200

100

+3516

614,0

в том числе: расчеты с покупателями и заказчиками

274

40,1

4200

100

+3926

1532,8

авансы выданные

-

-

-

-

-

-

Прочие

410

59,9

-

-

-410

-

Итого

684

100

4200

100

+3516

614,0

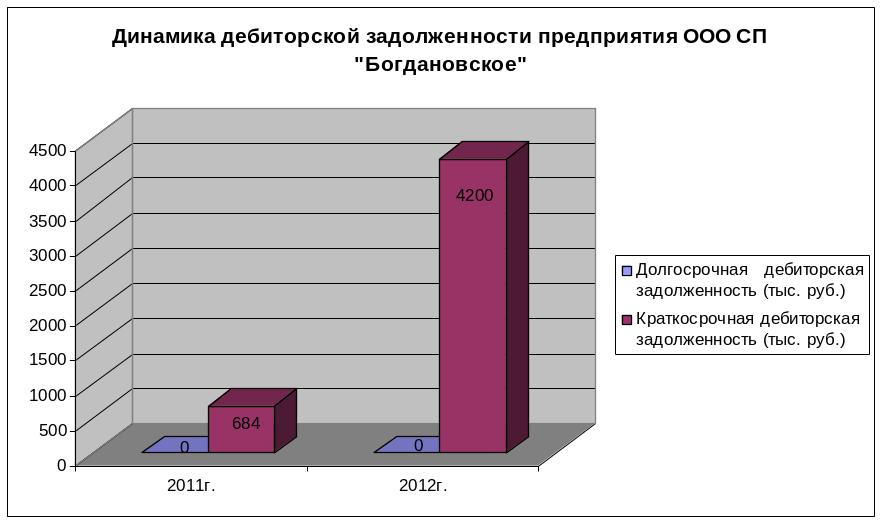

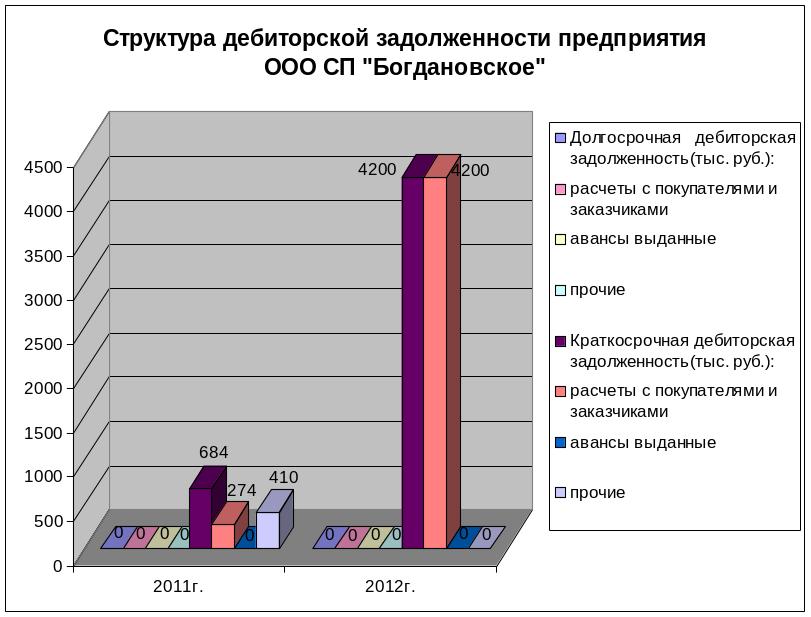

Анализ показал, что сумма краткосрочной дебиторской задолженности за 2012 год, по сравнению с 2011 годом, возросла на 3516 тыс. руб. (или на 514,0%) за счет увеличения расчетов с покупателями и заказчиками на 3926 тыс. руб. (или на 1432,8%). Наблюдается снижение прочей дебиторской задолженности на 410 тыс. руб., что говорит о хорошей платежеспособности некоторых потребителей и об отсутствии трудностей реализации продукции. За рассматриваемый период долгосрочная дебиторская задолженность отсутствует, что является положительным фактом и будет оказывать благоприятное влияние на финансовом состоянии предприятия.

Для более подробного представления расчетных данных рассмотрим динамику

и структуру дебиторской задолженности предприятия ООО СП «Богдановское». Данные представлены на рисунке 2.2 и 2.3.

Рисунок 2.2 - Динамика дебиторской задолженности

Рисунок 2.3 – Структура дебиторской задолженности

Под кредиторской задолженностью понимается задолженность организации по выполнению взятых на себя договорных обязательств, либо обязательств, исполнение которых предусмотрено действующим законодательством.

Наличие кредиторской задолженности является неблагоприятным фактором для предприятия, который существенно снижает показатели, при оценке финансового состояния задолженности наступает, в случае несовпадения даты товаров, работ, материалов с фактической датой их оплаты.

Проведем анализ кредиторской задолженности предприятия ООО СП «Богдановское».

Таблица 2.3 - Оценка состава и структуры кредиторской задолженности предприятия ООО СП «Богдановское» за 2011-2012гг..

-

Состав кредиторской задолженности

2011

2012

Изменения

Сумма, тыс. руб.

Уд. вес, %

Сумма, тыс. руб.

Уд. вес, %

Сумма, тыс. руб.

Темп роста, %

Долгосрочная - всего

55687

66,4

49130

51,2

-6557

88,2

в том числе: кредиты

36745

43,8

29705

31,0

-7040

80,8

займы

457

0,5

-

-

-457

-

прочие

18485

22,0

19425

20,2

+940

105,1

Краткосрочная - всего

28208

33,6

46836

48,8

+18628

166,0

в том числе: расчеты с поставщиками и подрядчиками

4625

5,5

3582

3,7

-1043

77,4

авансы полученные

-

-

-

-

-

-

расчеты по налогам и сборам

119

0,1

51

0,1

-68

42,9

Состав кредиторской задолженности

2011

2012

Изменения

Сумма, тыс. руб.

Уд. вес, %

Сумма, тыс. руб.

Уд. вес, %

Сумма, тыс. руб.

Темп роста, %

кредиты

23000

27,4

42800

44,6

+19800

186,1

займы

-

-

-

-

-

-

прочие

464

0,6

403

0,4

-61

86,9

Итого

83895

100

95966

100

+12071

114,4

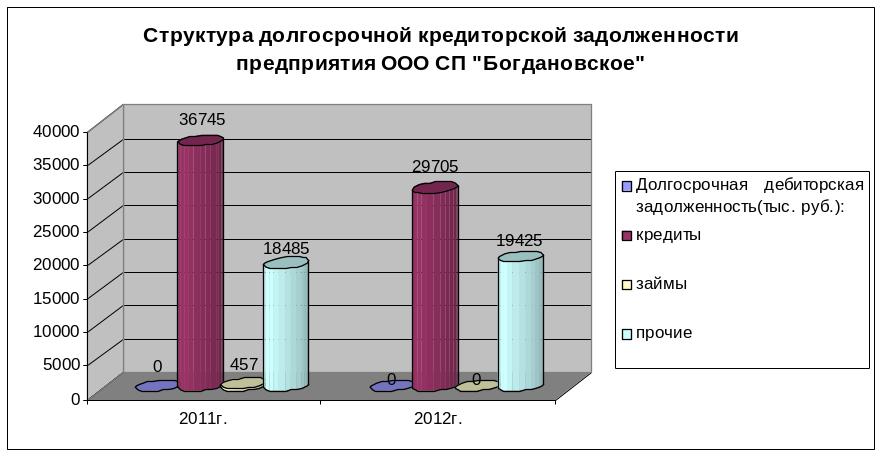

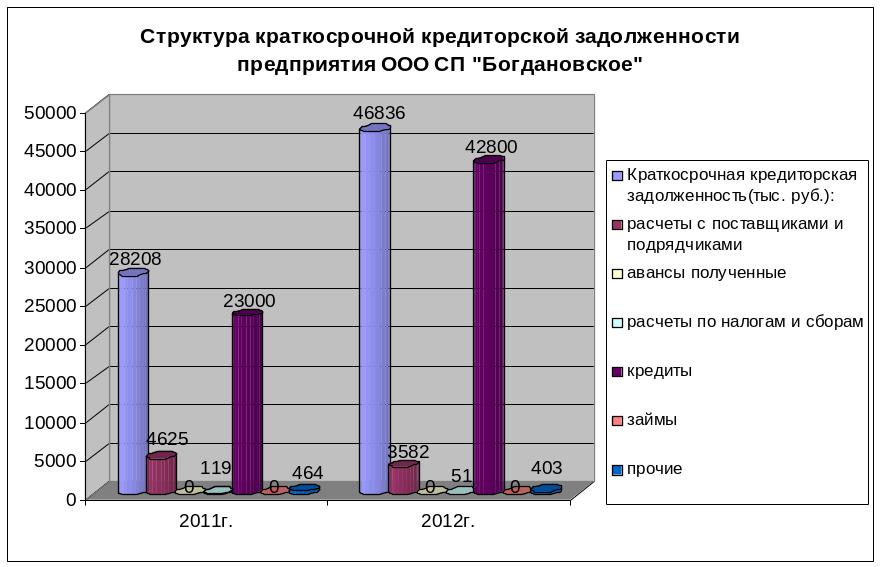

На основании данной таблицы можно сделать вывод, что долгосрочная кредиторская задолженность уменьшилась на 6557 тыс. руб. (или на 11,8%). В 2012 году снизилась сумма кредитов по сравнению с 2011 годом на 7040 тыс. руб. (или на 19,2%), а также сумма займов на 457 тыс. руб.. Увеличилась сумма прочей долгосрочной кредиторской задолженности на 940 тыс. руб. (или на 5,1%). Сумма краткосрочной кредиторской задолженности за 2012 год по сравнению с 2011 годом выросла на 18628 тыс. руб. (или на 66,0%), это произошло в результате увеличения кредитов на 19800 тыс. руб. (или на 86,1%). На предприятии наблюдается снижение расчетов с поставщиками и подрядчиками на 1043 тыс. руб. (или на 22,6%) – это могло произойти в результате изменения условий на приобретение сырья или в результате увеличения цен на него. Расчеты по налогам и сборам уменьшились на 68 тыс. руб. (или на 57,1%) – данное уменьшение говорит о снижении налоговых ставок. Также произошло снижение прочей краткосрочной кредиторской задолженности на 61 тыс. руб. (или на 13,1%).

Таким образом, за анализируемый период произошло снижение долгосрочной кредиторской задолженности, что благоприятно отразится на финансовом состоянии предприятия. Увеличение краткосрочной кредиторской задолженности говорит об увеличении зависимости предприятия ООО СП «Богдановское» от заемных источников.

Рассмотрим динамику и структуру кредиторской задолженности предприятия ООО СП «Богдановское», представленную на рисунках 2.4, 2.5 и 2.6.

Рисунок 2.4 – Динамика кредиторской задолженности

Рисунок 2.5 - Структура долгосрочной кредиторской задолженности

Рисунок 2.6 – Структура краткосрочной кредиторской задолженности

Одним из важных показателей характеризующих деловую активность предприятия является анализ оборачиваемости дебиторской и кредиторской задолженности.

Анализ оборачиваемости дебиторской и кредиторской задолженности состоит из следующих показателей:

1) средняя дебиторская задолженность:

![]() (2.1)

(2.1)

где Сдз – средняя дебиторская задолженность;

ДЗн.п – дебиторская задолженность на начало периода;

ДЗк.п – дебиторская задолженность на конец периода.

2) коэффициент оборачиваемости дебиторской задолженности:

![]() (2.2)

(2.2)

где Одз - коэффициент оборачиваемости дебиторской задолженности;

Вр- выручка от реализации продукции.

3) средняя кредиторская задолженность:

![]() (2.3)

(2.3)

где Скз - средняя кредиторская задолженность;

КЗн.п – кредиторская задолженность на начало периода;

КЗк.п – кредиторская задолженность на конец периода.

4) коэффициент оборачиваемости кредиторской задолженности:

![]() (2.4)

(2.4)

где Окз - коэффициент оборачиваемости кредиторской задолженности.

Коэффициент оборачиваемости дебиторской задолженности показывает сколько раз за период (год) оборачивается дебиторская задолженность. Чем выше коэффициент оборачиваемости дебиторской задолженности, тем быстрее предприятие рассчитывается со своими покупателями.

Коэффициент оборачиваемости кредиторской задолженности относится к показателям, показывающим деловую активность, которые характеризуют то, насколько эффективно предприятие использует свои финансовые средства.

Оборачиваемость дебиторской задолженности оценивается совместно с оборачиваемостью кредиторской задолженности. Оборачиваемость кредиторской задолженности показывает количество погашений со стороны организации средней величины имеющейся у нее кредиторской задолженности.

Благоприятной для предприятия является ситуация, когда коэффициент оборачиваемости дебиторской задолженности больше коэффициента оборачиваемости кредиторской задолженности.

5) период погашения дебиторской задолженности:

![]() (2.5)

(2.5)

где Ппдз – период погашения дебиторской задолженности.

6) период погашения кредиторской задолженности:

![]() (2.6)

(2.6)

где Ппкз – период погашения кредиторской задолженности.

Период погашения дебиторской задолженности характеризует среднюю продолжительность отсрочки платежей предоставляемых покупателям. Следует иметь ввиду, что, чем больше срок просрочки, тем выше риск ее непогашения.

Период погашения кредиторской задолженности показывает, сколько оборотов в течение анализируемого периода требуется предприятию для оплаты выставленных ей счетов или сколько дней для этого необходимо.

На основании выше указанных данных проведем сравнительный анализ дебиторской и кредиторской задолженности.

Таблица 2.4 - Сравнительный анализ дебиторской и кредиторской задолженности предприятия ООО СП «Богдановское» за 2011-2012 гг..

-

Показатели

2011

2012

Изменения (+; -)

Темп роста, %

Оборачиваемость в оборотах

Оборачиваемость в днях

Дебиторская задолженность, (тыс. руб.)

684

4200

+3516

614,0

22,5

16

Кредиторская задолженность, (тыс. руб.)

5208

4036

-1172

77,5

11,9

30

В результате проведенного анализа коэффициент оборачиваемости дебиторской задолженности составил 22,5 оборотов, а период погашения составляет 16 дней. Это является хорошей тенденцией, так как дебиторская задолженность быстро обращается в денежные средства, следовательно, повышается ликвидность оборотных средств предприятия. Коэффициент оборачиваемости кредиторской задолженности составил 11,9 оборотов, это говорит о том, что предприятие ООО СП «Богдановское» медленно рассчитывается со своими поставщиками. Период погашения кредиторской задолженности составил 30 дней. Данный показатель не является высоким, это говорит о том, что предприятие недолго пользуется чужими ресурсами.