63. Прибыль предприятия, денежные накопления. Состав прибыли, ее распределение и использование. Факторы роста прибыли. Рентабельность и ее показатели.

В процессе экономической жизнедеятельности субъектов предпринимательства появляются денежные накопления предприятия. Это чистая прибыль, остающаяся в распоряжении компании. На их основе могут формироваться фонды денежных накоплений предприятия. Это средства, отчисляемые и предназначенные для развития производства с целью увеличения имущества организации, а также для финансовых вложений, чтобы извлечь дополнительную прибыль.

Все денежные накопления предприятия являют собой чистый доход, выраженный в денежной форме, созданный в ходе материального производства, реализованный в отпускной цене продукции этой компании.

Источником денежных накоплений предприятия выступает наемный труд, задействованный в материальном производстве, создающий прибавочный продукт.

Основные формы выражения денежных накоплений предприятия:

НДС (налогообложение добавленной стоимости) – форма бюджетного изъятия части добавленной стоимости;

акцизы (косвенное налогообложение отдельных видов продукции – табак, спиртное). Они включены в стоимость товара и оплачиваются потребителями,

прибыль (конечный финансовый итог деятельности фирмы). Формируется в рамках самого предприятия.

Прибыль — форма денежных накоплений, экономическая категория, характеризующая финансовый результат хозяйственной деятельности предприятия.

Прибыль от реализации продукции (работ и услуг) определяется как разница между выручкой от реализации продукции в действующих отпускных ценах без НДС, акциза и затратами на ее производство) и реализацию.

Балансовая прибыль предприятия состоит из трех элементов:

прибыль/убыток от реализации продукции;

прибыль/убыток от прочей реализации Прочая реализация подразумевает финансовый результат от продажи различных видов имущества, списание их с баланса предприятия. Сюда может быть включена реализация основных фондов, сырья, материалов, топлива, нематериальных активов.

прибыль/убыток от внереализационных операций. Перечень внереализационных операций может содержать: доходы от сдачи в аренду имущества, результат финансовых вложений, сальдо оплаченных и полученных штрафов, пени, неустоек, курсовые разницы, судебные издержки, выявленные недостачи либо дооценка активов.

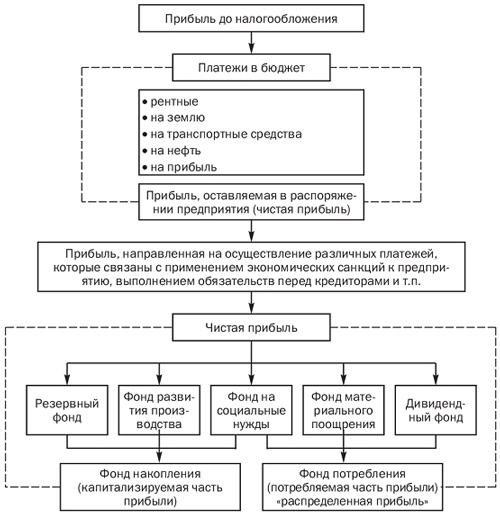

Распределение прибыли

Для определения основных направлений поиска резервов увеличения прибыли, факторы, влияющие на её получение (увеличение), делят на две основные группы:

Внутренние факторы — факторы, которые осуществляют воздействие на размер прибыли предприятия через увеличение объема выпуска и реализации продукции, улучшение качества продукции, повышения отпускных цен и снижение издержек производства и реализации продукции.

Внешние факторы — эти факторы не зависят от деятельности предприятия, но могут оказывать значительное влияние на величину прибыли.

Внутренние факторы увеличения прибыли предприятия:

уровень хозяйствования;

компетентность руководства и менеджеров;

конкурентоспособность продукции;

уровень организации производства и труда и др.;

производительность труда;

состояние и эффективность производственного и финансового планирования.

Внутренние факторы делятся на:

производственные — характеризуют наличие и использование средств и предметов труда, трудовых и финансовых ресурсов;

внепроизводственные — связаны со снабженческо-сбытовой и природоохранительной деятельностью, социальными условиями труда и быта.

Производственные факторы подразделяются на:

экстенсивные

интенсивные

Экстенсивные факторы воздействуют на процесс получения прибыли через количественные изменения: объема средств и предметов труда, финансовых ресурсов, времени работы оборудования, численности персонала, фонда рабочего времени и др.

Интенсивные факторы воздействуют на процесс получения прибыли через «качественные» изменения:

повышение производительности оборудования и его качества;

использование прогрессивных видов материалов и совершенствование технологии их обработки;

ускорение оборачиваемости оборотных средств;

повышение квалификации и производительности труда персонала;

снижение трудоемкости и материалоемкости продукции;

совершенствование организации труда и более эффективное использование финансовых ресурсов и др.

Внешние факторы увеличения прибыли предприятия

конъюнктура рынка;

уровень цен на потребляемые материально- сырьевые и топливно-энергетические ресурсы;

нормы амортизационных отчислений;

природные условия;

государственное регулирование цен, тарифов, процентных ставок, налоговых ставок и льгот, штрафных санкций и др.