Лабораторна робота № 2 "Джерела формування фінансових ресурсів підприємств"

Мета роботи — навчитись оцінювати склад фінансових ресурсів підприємства на підставі конкретного балансу та групувати їх в залежності від джерел формування.

Завдання для виконання.

На підставі балансу підприємства (додаток А) згрупувати статті пасиву балансу за джерелами формування фінансових ресурсів (власні, позичені, залучені).

Подати схему складу фінансових ресурсів в залежності від джерел їх формування.

Розрахувати структуру пасиву за джерелами формування фінансових ресурсів (табл.2.1) та провести порівняльну характеристику на початок і кінець звітного періоду.

Графічно зобразити:

у вигляді секторної діаграми структуру фінансових ресурсів підприємства за джерелами їх формування на кінець звітного періоду;

у вигляді стовпчикової діаграми динаміку фінансових ресурсів за джерелами їх формування;

у вигляді секторної діаграми структуру власного капіталу підприємства на кінець звітного періоду.

Зробити висновки щодо структури та динаміки фінансових ресурсів на підприємстві.

Таблиця 2.1

Динаміка та структура фінансових ресурсів підприємства за джерелами їх формування

Джерела формування |

Значення, тис. грн.. |

Структура,% |

Зміна структури, % |

||

на початок періоду |

на кінець періоду |

на початок періоду |

на кінець періоду |

||

Власні |

|

|

|

|

|

Залучені |

|

|

|

|

|

Позичені |

|

|

|

|

|

Разом |

|

|

100 |

100 |

- |

Лабораторна робота № 3 "Методи нарахування амортизаційних відрахувань основних засобів"

Мета роботи - на підставі отриманих теоретичних знань закріпити навики щодо нарахування сум амортизаційних відрахувань за групами основних засобів.

Завдання для виконання.

На підставі вихідних даних (додаток Б) нарахувати суми річних амортизаційних відрахувань для будівель і транспортних засобів усіма методами, які можуть бути використані для кожної з названих груп основних засобів.

Результати розрахунків за кожним методом подати у вигляді табл. 3.1.

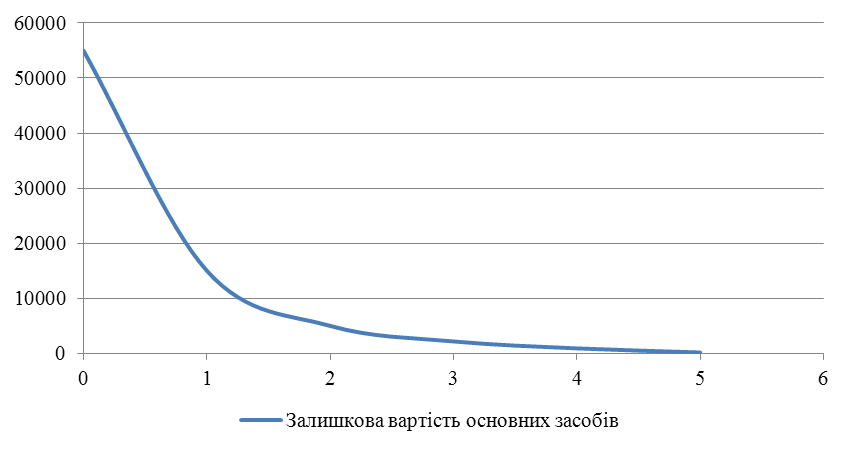

Побудувати графік списання вартості активів для кожного методу і для двох (вище вказаних) груп основних засобів (рис.3. 1).

Зробити висновки щодо доцільності використання того чи іншого методу нарахування амортизації основних засобів.

Таблиця 3.1

Розподіл амортизаційних нарахувань за методом…

Рік |

Норма амортизації, % |

Залишкова вартість, тис. грн. |

Річна сума амортизаційних відрахувань, тис. грн. |

1 |

|

|

|

2 … |

|

|

|

тис. грн.

роки

Рис. 3.1. Графік списання вартості основних засобів

Теоретичні положення

Виробничий метод нарахування амортизації застосовується до тих основних засобів, використання яких розраховується на оцінений початково обсяг виробництва. Визначення амортизаційних відрахувань Ар здійснюються за формулою:

![]() ,

(3.1)

,

(3.1)

де Qф – фактичний виробництва продукції у звітному періоді, шт.; Пв – первісна вартість об’єкта основних засобів, грн.; Лв – ліквідаційна вартість, грн.; Qз – загально розрахований обсяг виробництва, який підприємство очікує виготовити (виконати) з використанням об’єкта основних засобів, шт.

Метод прямолінійного списання вартості – застосовується до тих основних засобів, форма надходження економічних вигод від використання яких рівномірно розподіляється в часі. Щорічна сума амортизаційних відрахувань визначається за формулою:

![]() ,

(3.2)

,

(3.2)

де Пв – первісна вартість об’єкта основних засобів, грн.; Лв – ліквідаційна вартість, грн.; Тк – термін корисного використання об’єкта основних засобів, років; На – норма амортизації, %.

Метод прискореного зменшення залишкової вартості застосовується до тих основних засобів, які мають максимальну віддачу на початку терміну використання. Щорічна сума амортизаційних відрахувань визначається за формулою:

![]() ,

(3.3)

,

(3.3)

де

Зв

–

залишкова вартість об’єкта на початок

звітного періоду, грн.; На

–

річна норма амортизаційних відрахувань,

%; Пв

– первісна вартість об’єкта основних

засобів, грн.; Тк

–

термін корисного використання об’єкта

основних засобів, років;

![]() - сума амортизаційних відрахувань за

період, що передував звітному, грн.

- сума амортизаційних відрахувань за

період, що передував звітному, грн.

Норма амортизаційних відрахувань відповідно до цього методу визначається за такою формулою:

![]() .

(3.4)

.

(3.4)

Кумулятивний метод передбачає визначення річної суми амортизаційних відрахувань за формулою:

![]() ,

(3.5)

,

(3.5)

де Кt – кумулятивний коефіцієнт розрахований на рік t.

Кумулятивний коефіцієнт визначається за формулою:

.

(3.6)

.

(3.6)

Метод зменшення залишкової вартості передбачає визначення річної суми амортизаційних відрахувань за формулою:

![]() ,

(3.7)

,

(3.7)

де Зв – залишкова вартість об’єкта на початок звітного періоду, грн.

Норма амортизаційних відрахувань у цьому разі визначається за формулою:

,

(3.8)

,

(3.8)

де Пв – первісна вартість об’єкта основних засобів, грн.; Лв – ліквідаційна вартість, грн.; Тк – термін корисного використання об’єкта основних засобів, років.