3. Обчислимо прогнозні значення Yпр:

У рівняння Yрозр = 23,89 +0,97X1 +0,38X2 підставимо прогнозні значення фактору Хпр = (1, 15, 35), що лежить за межами базового періоду (точковий прогноз):

Yпр = 23,89 + 0,97 15 + 0,38 35 = 51,79

Тоді M(Yпр) можна розглядати як оцінку прогнозного значення математичного сподівання та індивідуального значення обсягу виробленої продукції при відомих параметрах вартості основних засобів (Х1) та чисельності працюючих (Х2).

Визначимо

дисперсію прогнозу

![]() з урахуванням матриці похибок, яка для

прикладу має вигляд:

з урахуванням матриці похибок, яка для

прикладу має вигляд:

(Х' Х)–1 = |

3,78969 |

0,12007 |

–0,20478 |

0,12007 |

0,03291 |

–0,01593 |

|

–0,20478 |

–0,01593 |

0,01438 |

Елементи дисперсійно-ковартційної матриці, які розраховуються за формулами і мають значення:

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

|

6,36573 |

0,20169 |

–0,343982 |

var (В) = |

0,20169 |

0,05529 |

–0,02676 |

|

–0,343982 |

–0,02676 |

0,02415 |

Хпр = |

1 |

15 |

|

35 |

Х'пр = |

1 |

15 |

35 |

Х'пр * var (В) = |

–2,6483 |

0,0944 |

0,0999 |

Знайдемо дисперсію прогнозу:

![]()

Середньоквадратична похибка прогнозу математичного сподівання M(Ynp):

![]()

Довірчий інтервал для математичного сподівання M(Ynp) прогнозного значення розрахуємо за формулою:

![]()

де t – табличне значення t-критерію Ст’юдента з ступенем вільності k=n–m1 та рівнем значимості =0,05.

51,79 – 2,57058 1,5046 ≤ M(Yпр) ≤ 51,79 + 2,57058 1,5046

47,9264 |

≤ M(Yпр) ≤ |

55,6617 |

Знайдемо межі інтервального прогнозу індивідуального значення Yпр:

Для цього обчислимо дисперсію та стандартну похибку прогнозу індивідуального значення Yпр:

![]()

![]()

![]()

51,79 – 2,57058 1,9858 ≤ Yпр ≤ 51,79 + 2,57058 1,9858

46,6893 |

≤ Yпр ≤ |

56,8988 |

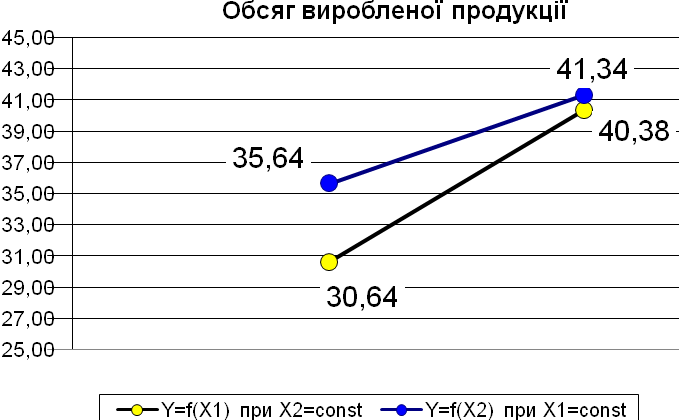

4. Графічне зображення моделі ґрунтується на побудові ліній регресії, в прямокутних координатах Y – x1 та Y – x2 (рис. 6.1).

При цьому масштаб треба обрати таким, щоб мінімальні та максимальні значення x1 та x2 співпадали між собою.

Лінія регресії Y=f(X1) при X2=const відображає вплив першого фактора х1 на продуктивність праці при постійному значенні другого х2 (середнє значення х2).

Лінія регресії Y=f(X2) при X1=const відображає вплив другого фактора х2 на продуктивність праці при постійному значенні х1 (середнє значення х1).

|

X1 |

X2 |

Y=f(X1) при X2=const |

Y=f(X2) при X1=const |

Середні значення |

|

min |

4,20 |

13,00 |

30,64 |

35,64 |

X1 |

X2 |

max |

14,20 |

28,00 |

40,38 |

41,34 |

7,00 |

22 |

Рис. 6.1. Графічне зображення моделі