Способы начисления амортизации основных средств. Выбор срока полезного использования объектов основных средств. Учёт амортизационных отчислений по основным средствам.

Амортизацией называется процесс перенесения стоимости основных средств (ОС) и нематериальных активов (НМА) на стоимость производимой продукции или выполняемых услуг (производимых работ) по частям по мере морального или физического износа.

Начисление амортизационных сумм осуществляется в порядке, установленном ст. 259 НК РФ. Амортизируемым имуществом признается имущество, результаты интеллектуальной деятельности и иные объекты интеллектуальной собственности, которые находятся у налогоплательщика на праве собственности, используются им для извлечения дохода и стоимость которых погашается путем начисления амортизации. Амортизируемым имуществом признается имущество со сроком полезного использования более 12 месяцев и первоначальной стоимостью более 40000 рублей.

Не подлежат амортизации земля и иные объекты природопользования (вода, недра, другие природные ресурсы), материально- производственные запасы, товары, объекты незавершенного капитального строительства, ценные бумаги и другое имущество.

Амортизируемое имущество принимается на учет по первоначальной стоимости, определяемой в соответствии со статьей 257 НК РФ, и распределяется по амортизационным группам в соответствии со сроками его полезного использования. Срок полезного использования определяется налогоплательщиком самостоятельно на дату ввода в эксплуатацию объекта амортизируемого имущества. Налогоплательщики имеют право включать в состав расходов отчетного (налогового) периода расходы на капитальные вложения в размере не более 10% (не более 30% — в отношении основных средств, относящихся к третьей — седьмой амортизационным группам) первоначальной стоимости основных средств. Данная льгота не распространяется на основные средства, полученные безвозмездно. Если налогоплательщики используют указанное право, то соответствующие объекты основных средств после их ввода в эксплуатацию включаются в амортизационные группы по своей первоначальной стоимости за вычетом амортизационной премии. В случае реализации указанных основных средств в течение пяти лет с момента введения в эксплуатацию, суммы расходов, ранее учтенные при формировании налоговой базы, подлежат восстановлению и включению в налоговую базу.

Способы начисления амортизации

НК РФ предусмотрено два метода начисления амортизации:

линейный метод;

нелинейный метод.

Метод начисления амортизации устанавливается налогоплательщиком самостоятельно применительно ко всем объектам амортизируемого имущества и отражается в учетной политике для целей налогообложения. Изменение метода начисления амортизации допускается с начала очередного налогового периода. При этом налогоплательщик вправе перейти с нелинейного метода на линейный метод начисления амортизации не чаще одного раза в пять лет.

Амортизация начисляется отдельно по каждой амортизационной группе (подгруппе) при применении нелинейного метода начисления амортизации или отдельно по каждому объекту амортизируемого имущества при применении линейного метода начисления амортизации.

Вне зависимости от установленного налогоплательщиком в учетной политике для целей налогообложения метода начисления амортизации линейный метод начисления амортизации применяется в отношении зданий, сооружений, передаточных устройств, нематериальных активов, входящих в восьмую — десятую амортизационные группы.

В отношении прочих объектов амортизируемого имущества независимо от срока введения объектов в эксплуатацию применяется тот метод начисления амортизации, который установлен налогоплательщиком в учетной политике для целей налогообложения.

При применении линейного метода расчета амортизации сумма начисленной за один месяц амортизации определяется как произведение первоначальной (восстановительной) стоимости объекта амортизируемого имущества и нормы амортизации, определенной для данного объекта. Норма амортизации определяется по формуле:

К= 1/п — 100%,

К — норма амортизации в процентах к первоначальной (восстановительной) стоимости объекта амортизируемого имущества;

п — срок полезного использования данного объекта, выраженный в месяцах.

При расчете амортизации с использованием нелинейного метода суммарный баланс каждой амортизационной группы ежемесячно уменьшается на суммы начисленной по этой группе амортизации. Сумма начисленной за один месяц амортизации для каждой амортизационной группы определяется исходя из произведения суммарного баланса соответствующей амортизационной группы на начало месяца и норм амортизации:

А=Вк/100,

А — сумма начисленной за один месяц амортизации для соответствующей амортизационной группы;

В — суммарный баланс соответствующей амортизационной группы;

к — норма амортизации для соответствующей амортизационной группы.

В целях применения нелинейного метода расчета амортизации применяются следующие нормы амортизации.

Амортизационная группа — Норма амортизации (месячная):

Первая — 14,3

Вторая — 8,8

Третья — 5,6

Четвертая — 3,8

Пятая — 2,7

Шестая — 1,8

Седьмая — 1,3

Восьмая — 1,0

Девятая — 0,8

Десятая — 0,7

Способы вычисления амортизации основных средств

В соответствии с Положением по бухгалтерскому учету основных средств и Методическими указаниями размер амортизационных отчислений при любом способе начисления амортизации определяется с учетом срока полезного использования объектов основных средств.

Амортизация объектов основных средств производится одним из следующих способов начисления амортизации:

линейным способом;

способом уменьшаемого остатка;

способом списания стоимости по сумме чисел лет срока полезного использования;

способом списания стоимости пропорционально объему продукции.

Применение одного из способов по группе однородных объектов основных средств производится в течение всего срока полезного использования.

Линейный способ амортизации

При линейном способе годовую сумму начисления амортизации определяют исходя из первоначальной стоимости объекта основных средств и нормы амортизации, исчисленной с учетом срока полезного использования.

Пример. Приобретен объект стоимостью 120000 руб. со сроком полезного использования 5 лет. Годовая норма амортизационных отчислений — 20%. Годовая сумма амортизационных отчислений составит 24000 руб. (120000 * 20/100).

Амортизация способом уменьшаемого остатка

При способе уменьшаемого остатка годовую сумму амортизации определяют исходя из остаточной стоимостиобъекта основных средств на начало отчетного года и нормы амортизации, исчисленной с учетом срока полезного использования этого объекта и коэффициента ускорения, устанавливаемого в соответствии с законодательством РФ. Коэффициент ускорения применяется по перечню высокотехнологичных отраслей и эффективных видов машин и оборудования, утвержденному федеральными органами исполнительной власти.

По движимому имуществу, составляющему объект финансового лизинга и относимому к активной части основных средств, может применяться в соответствии с условиями договора лизинга коэффициент ускорения не выше 3.

Пример. Приобретен объект основных средств стоимостью100 тыс. руб. со сроком полезного использования 5 лет. Годовая норма амортизации составляет 40. Норма амортизации, исчисленная исходя из срока полезного использования, составляющая 20%, увеличивается на коэффициент ускорения 2 (100 тыс. руб. / 5 = 20 тыс. руб.)(100 * 20 тыс. руб. / 100 тыс. руб. * 2) = 40.

В первый год эксплуатации годовая норма амортизационных отчислений определяется с учетом первоначальной стоимости, сформированной при оприходовании объекта, и составит 40 тыс. руб. Во второй год эксплуатации амортизация начисляется в размере 40% (100 * 40 / 100) от остаточной стоимости, т. е. разницы между первоначальной стоимостью объекта и суммой амортизации, начисленной за первый год ((100 — 40) * 40 / 100) и составит 24 тыс. руб. В третий год эксплуатации — в размере 40% от разницы между остаточной стоимостью объекта, образовавшейся по окончании второго года эксплуатации, и суммой амортизации, начисленной за второй год эксплуатации, и составит 12,4 тыс. руб. ((60 — 24) * 40 / 100) и т. д.

Когда остаточная стоимость основных средств достигнет 20% от первоначальной стоимости, этот остаток фиксируется, месячная сумма амортизации определяется делением фиксированной остаточной стоимости основных средств на количество оставшихся месяцев до конца срока полезного использования (ст. 259 НК РФ).

Амортизация способом списания стоимости по сумме чисел лет полезного использования

При способе списания стоимости по сумме чисел лет срока полезного использования годовая сумма амортизационных отчислений определяется с учетом первоначальной стоимости объекта основных средств игодового соотношения, где в числителе — число лет, остающихся до конца срока службы объекта, а в знаменателе — сумма числа лет срока службы объекта.

Пример. Приобретен объект основных средств стоимостью 150 тыс. руб. Срок полезного использования установлен на 5 лет. Сумма чисел лет срока службы составляет 15 лет (1 + 2 + 3 + 4 + 5). В первый год эксплуатации указанного объекта может быть начислено амортизации в размере 5/15, или 33,3%, что составит 49,95 тыс. руб., во второй год — 4/15, что составит 39,9 тыс. руб., в третий год — 3/15, что составит 30 тыс. руб. и т. д.

Амортизация способом списания стоимости пропорционально объему продукции

При способе списания стоимости пропорционально объему продукции (работ) начисление амортизационных отчислений производят исходя из натурального показателя объема продукции (работ) в отчетном периоде и соотношения первоначальной стоимости объекта основных средств и предполагаемого объема продукции (работ) за весь срок полезного использования объекта основных средств.

Пример. Приобретен автомобиль грузоподъемностью более 2 т, с предполагаемым пробегом до 400 тыс. км, стоимостью 80 тыс. руб. В отчетном периоде пробег составляет 5 тыс. км, следовательно, сумма амортизационных отчислений с учетом соотношения первоначальной стоимости и предполагаемого объема продукции составит 1 тыс. руб. (5 * 80 / 400).

Срок полезного использования

|

|

Срок полезного использования основных средств можно определить в соответствии с классификацией основных средств, утвержденных постановлением Правительства РФ от 1 января 2002 г. В этом классификаторе основные средства подразделены на 10 групп, где каждой группе соответствует свой срок полезного использования.

В то же время каждая организация имеет право самостоятельно устанавливать срок полезного использования приобретаемых основных средств.

Срок полезного использования — период, в течение которого использование объекта основных средств призвано приносить доход организации или служить для выполнения целей деятельности организации, определяемой для принятых к бухгалтерскому учету основных средств в соответствии с установленным порядком. Для отдельных групп основных средств срок полезного использования определяют исходя из количества продукции или иного натурального показателя объема работ, ожидаемого к получению в результате использования этого объекта. Срок полезного использования объектом основных средств устанавливается организацией при принятии объекта к бухгалтерскому учету.

Когда срок (в технических условиях) полезного использования объекта основных средств не установлен, невозможно его определить в соответствии с едиными нормами амортизационных отчислений или приобрести ранее эксплуатировавшийся объект, организация вправе его рассчитать, исходя из:

ожидаемого срока использования;

ожидаемого физического износа;

других ограничений использования этого объекта.

Расчет амортизации с учетом самостоятельно определяемого организацией срока полезного использования может производиться только по основным средствам, приобретенным начиная с 1 января 1998 г.

Все сведения о сроке ввода в эксплуатацию объекта основных средств, установленном сроке его полезного использования и рассчитанных на этом основании нормах амортизационных отчислений должны быть указаны в акте (накладной) приемки-передачи основных средств (форма ОС-1, утвержденная постановлением Госкомстата РФ от 30 октября 1997 г. № 71А). Именно этот документ является первичным учетным документом, на основании которого операции по приобретению основных средств отражаются на счетах бухгалтерского учета (в бухгалтерских регистрах)

Отражение в бухгалтерском учете

Амортизационные отчисления, начисленные по объектам основных средств, отражаются в бухгалтерском учете в отчетном периоде, к которому они относятся, и начисляются независимо от результатов деятельности организации в отчетном периоде.

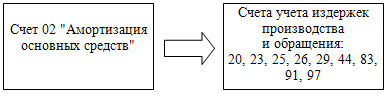

Сумма начисленной амортизации отражается в бухгалтерском учете по дебету счетов учета издержек производства или обращения (за исключением объектов основных средств, сданных в аренду) в корреспонденции с кредитом счета учета амортизации (счет 02 "Амортизация основных средств").

Риcунок 1 Общая схема корреспонденции счетов при начислении амортизации основных средств

Начисление амортизационных отчислений по объектам основных средств в течение отчетного года производится ежемесячно независимо от применяемого способа начисления в размере 1/12 исчисленной годовой суммы. Начало и конец начисления амортизации — с первого числа месяца, следующего за месяцем ввода или соответственно выбытия основного средства. После окончания срока полезного использования основных средств амортизация не начисляется.

Методика аудиторской проверки учета расчетов с персоналом по оплате труда и соблюдению трудового законодательства