Головні задачі і мета діяльності підприємства.

Функції підприємства

Класифікація підприємств

Особливості функціонування підприємства при різних економічних системах

Господарський комплекс країни

Показники галузевої структури і динаміки

Поняття капіталу та основних засобів підприємства

Склад і структура основних засобів підприємства.

Класифікація основних фондів.

Види оцінки основних фондів.

Первинна, відновна та залишкова вартість.

Показники технічного стану та руху основних фондів.

Показники ефективності використання основних фондів.

Знос та амортизація.

Прискорена амортизація.

Суть і склад необоротних активів

Види необоротних активів

Оцінювання та ефективність необоротних активів

Склад та структура оборотних засобів.

Класифікація оборотних засобів.

Види запасів, що створюються на підприємствах транспорту.

Показники ефективності використання оборотних коштів.

Норми та нормативи оборотних коштів.

Продуктивність праці як економічна категорія.

Склад та структура кадрів підприємства.

Розрахунок необхідної чисельності працівників окремих категорій.

Принципи організації заробітної плати.

Тарифна система оплати праці.

Форми та системи оплати праці.

Безтарифна система оплати праці.

Утримання і нарахування на фонд оплати праці

Собівартість як економічна категорія.

Класифікація витрат.

Калькуляція собівартості.

Кошторис витрат.

Економічний зміст і функції ціни Види цін.

Методи ціноутворення

Валові доходи, їх склад.

Формування доходів підприємства.

Прибуток, його види.

Розподіл прибутку підприємства і напрямки його використання.

Показники ефективності діяльності підприємства

Загальна характеристика податкової системи України.

Загальнодержавні податки, збори та відрахування.

Місцеві податки, збори та відрахування.

Рентабельність: суть, види, розрахунок

1.Підприємство — це організаційно відокремлена і економічно самостійна ланка виробничої сфери народного господарства, що спеціалізується на виготовленні продукції, виконанні робіт і наданні послуг.Основною метою будь-якого підприємства є забезпечення споживача необхідною йому продукцією або послугами в задані терміни, необхідної якості змінімальними затратами для виробника. Щоб вижити підприємству повинно постійно думати про якість своєї продукції і зниження затрат на її виробництво. Це завдання керівних працівників і спеціалістів підприємства визначає стратегію і тактику організації виробництва. При розробці і реалізації виробничої політики, яка має своєю метою пристосування підприємства до вимог ринку, керівникам і спеціалістам підприємства необхідно тримати в полі зору широкий круг запитань, які стосуються не тільки сфери виробництва. Вони мають собі визнати - що виробництво - це тільки частина процесу, який весь час оновлюється. Розвивати виробництво, збільшувати його потужність, тобто добре організовувати комплекс всіх робіт на підприємстві можна тільки тоді, коли добре знаєш умови ринку, тобто те, що від тебе чекають. Перехід на ринкові відносини кардинально міняють погляд на організацію виробництва, яка створює умови для найкращого використання техніки і людей в процесі виробництва і тим самим підвищує його ефективність. На перший план в організації виробництва висувається нова мета виробництва, яка дає змогу в любий момент перебудувати виробництва на випуск інших видів продукції при зміні попиту на неї з найменшими затратами, а також це повинно бути виробництво високої культури, яке створює умови для випуску високоякісної продукції точно у визначені терміни, яка може бути конкурентоспроможною на ринку.Все це говорить про те,що організація виробництва має багатопланове завдання, рішення яких дозволить відповісти на питання,що має робити підприємство, щоб успішно господарювати ?Для керівників і спеціалістів підприємства можливості для успішного ведення господарювання відкриваються тільки тоді, коли вони ясно оцінюють стан свого виробництва, тверезо оцінюють перспективи для досягнення поставленої мети.Кожне підприємство має свої специфічні завдання організації виробництва - комплекс завдань по забезпеченню сировиною, найкраще використання робочого часу та робочої сили, поліпшення асортименту і якості випуску продукції, освоєння нових видів продукції. На практиці багато завдань по організації виробництва вирішують технологи, тому важливо розрізняти функції технології і функції організації виробництва. 2. Головною економічною функцією будь-якого підприємства є задоволення потреб споживачів у товарах або послугах. Тобто ця функція властива кожному підприємству незалежно від його структури, галузі, ступеня підпорядкованості органам державної влади тощо.

За умов планової економіки критерієм належного виконання цієї функції є узгодженість її з планом. У ринковій економіці діяльність підприємства визначається цінами на товари і послуги, на фактори виробництва, сировину, а також витрати на управління підприємством.

У тих випадках, коли підприємство зовсім мале і має лише один центр діяльності, зміст його головної функції залишається таким самим. Наприклад, підприємства, котрі випускають автомобілі, купують у підприємства, що випускає шини, його продукцію, призначену для задоволення кінцевого споживача. Підприємство, що продає свої шини, установлює ціни (або бере участь у їх формуванні), знаходить клієнтів, приймає замовлення тощо. Це комерційна функція.

Після прийняття замовлень необхідно виготовляти продукцію. Це технічна функція.

Але виробництво потребує певних коштів, необхідних для придбання засобів виробництва, залучення капіталів тощо. Необхідно забезпечити наявність таких коштів, поки виготовлена продукція не буде реалізована. Це фінансова функція.

Функція закупівлі засобів виробництва, що споживаються у процесі виготовлення продукції, може розглядатися і як технічне постачання, і як комерційна функція (купівля для майбутнього продажу). З метою раціонального використання усіх засобів виробництва для досягнення поставленої мети необхідно забезпечити координацію дій працівників, належне управління персоналом та контроль за результатами праці. Це - адміністративна функція.

Додаткові функції це ті функції, без яких навіть у тих випадках, коли вони практично необхідні на великих підприємствах або коли вони визначені законом як обов'язкові, невеликі підприємства можуть обійтися. До таких функцій, зокрема, належить функція гарантування безпеки у Файоля й адміністративна функція у вузькому розумінні, тобто функції секретаріату, документообороту тощо.

3. За метою й характером діяльності підприємства бувають комерційні та некомерційні. До некомерційних належать здебільшого доброчинні, освітянські, медичні, наукові та інші підприємства невиробничої сфери народного господарства. Залежно від форм власності, передбачених законом, в нашій державі можуть діяти такі види підприємств:• приватне підприємство, що діє на основі приватної власності громадян чи суб'єкта господарювання (юридичної особи);•підприємство, що діє на основі колективної власності (підприємство колективної власності); • комунальне підприємство, що діє на основі комунальної власності територіальної громади; • державне підприємство, що діє на основі державної власності;• підприємство, засноване на змішаній формі власності (на базі об'єднання майна різних форм власності). За національною належністю капіталу підприємства розрізняють:1) національні (капітал належить) підприємцям своєї країни;2)закордонні (капітал належить іноземним підприємцям повністю, або в тій частині, що забезпечує їм повний контроль), реєструються в країні місцезнаходження;3)змішані (капітал належить підприємцям двох або кількох країн, реєстрація здійснюється в країні одного із засновників). Залежно від правового статусу та форми господарювання: одноосібні; кооперативні, орендні, господарські товариства. За галузево-функціональним видом діяльності розрізняють: промислові, сільськогосподарські, будівельні, транспортні, торгівельні, інноваційні, посередницькі, банківські,страхові, туристичні та інші підприємства. Залежно від структури виробництва: вузькоспеціалізовані, багатопрофільні, комбіновані. За технологічною (територіальною) цілісністю і ступенем підпорядкування підприємства поділяють на головні (материнські), дочірні, асоційовані, філії.Особливістю діяльності головної (материнської) фірми є те, що вони контролюють інші фірми.Дочірня фірма(компанія) - юридично самостійне організаційне утворення, що здійснює комерційні операції і складає звітний баланс.Асоційована фірма є формально самостійною, але з різних причин вона залежить від головної фірми і мусить підпорядковуватися її стратегічним цілям. За кількістю працівників підприємства поділяються на великі (надвеликі), середні, малі (дрібні), мікропідприємства.

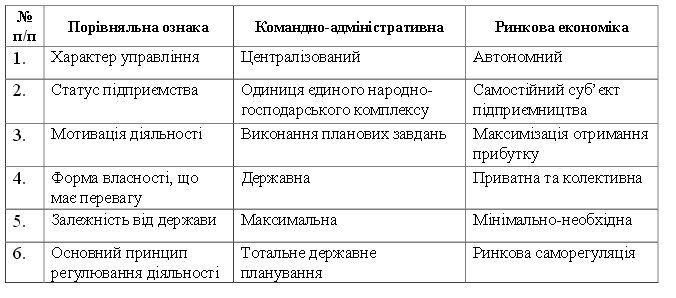

4.Існує

три типи економіки: ринкова

економіка

(чистий ринок), командно-адміністративна

економіка

(планова економіка), змішана

економіка.

Основні риси

ринкової економіки:

конкуренція; різноманіття форм власності

(приватної, колективної, державної,

общинної); повна адміністративна

незалежність і самостійність

товаровиробника - товаровиробник

повинен бути власником результатів

своєї праці; вільний вибір постачальників

сировини і покупців продукції;

зосередження капіталу в руках буржуазії;

нееквівалентна фізичному і розумовому

праці система розподілу благ суспільства;

орієнтований на покупця ринок. За умов

командної

(планової) економіки

головні економічні питання розв'язує

певний центральний орган, який спершу

визначає, що і скільки виробляти, й

неодмінно контролює виконання своїх

розпоряджень. У такий самий спосіб

вирішуються всі питання стосовно того,

як виробляти. Центральний орган вирішує

також питання «для кого» виробляти.За

умов командної економіки існують досить

жорсткі обмеження рівнів заробітної

платні, пенсій, тривалості відпусток

працюючим тощо. Центр визначає обсяги

розподілу за районами вироблених

товарів, а також встановлює ціни на

них.Головною особливістю командної

системи є відсутність у виробників

свободи вибору. Саме відсутність свободи

вибору зумовлює відсутність у виробників

зацікавленості (або стимулу) виробляти

кращі й дешевші товари, збільшуючи їх

асортимент і розробляючи нові моделі.

Через це задоволення потреб споживачів

у такій системі перебуває на низькому

рівні. Але слід зазначити також, що

планування як метод управління окремим

підприємством широко використовується

в господарській практиці і може сприяти

підвищенню загальної ефективності

виробництва

Змішана економіка - це система, що базується на гнучкому механізмі державного втручання у соціально-економічні процеси, при чому як ринок так і держава не переважають один над одним. Основні характеристики:1)функціонування економіки на засадах різномніття форм власності — приватної, колективної, державної та розмаїття форм господарювання — оренди, акціонування, кооперації, партнерства;2)розвиток державного підприємництва і формування державного сектору економіки;3)макроекономічне прогнозування, планування і програмування розвитку економіки загалом та її окремих галузей;4)розподіл і перерозподіл державою ресурсів і доходів на основі формування державного бюджету та державних фінансів, здійснення податкової політики і соціального регулювання; 5)модифікація ринкового ціноутворення внаслідок запровадження внутрішньофірмових (трансфертних) цін і державного регулювання цін на ресурси і продукти;6)державне регулювання науково-технічного та інноваційного розвитку;7)регулювання державою та профспілками умов, оплати та ринку праці;8)соціалізація економічної системи капіталізму на засадах соціального страхування і соціального захисту населення, соціального партнерства;9)підтримання конкурентних умов господарювання і запобігання монополізму.

5. Господарський комплекс є поєднанням підприємств і установ у межах території країни, що задовольняють матеріальні й духовні потреби населення. Головними складовими частинами господарського комплексу є дві сфери. У першій з них виробничій сфері — безпосередньо створюються матеріальні блага. Сфера послуг (невиробнича сфера) надає послуги населенню. Виробнича сфера складається з окремих ланок (їх ще називають народногосподарськими галузями). Зокрема, це промисловість (добувна й обробна), сільське господарство, будівництво та ін. У невиробничій сфері виділяють п’ять ланок:1)апарат органів державного та громадського управління; 2)житлово-комунальне господарство і побутове обслуговування;3)охорона здоров’я, спорт, соціальне забезпечення;4) освіта, культура, наука, мистецтво;5) сфера фінансів, кредитування, страхування. Національний господарський комплекс України протягом останнього десятиріччя XX ст. перебував у стані затяжної економічної кризи. Причинами цього є те, що він з'явився як „уламок” єдиного народногосподарського комплексу колишнього СРСР, сформованого свого часу не на ринкових, а на соціалістичних господарських відносинах. Багато виробництв, що знаходяться на території України, мають неповний цикл, а зв'язки з підприємствами, які залишилися поза Україною і є ланками єдиного виробничого процесу, часто розірвані і втрачені (до того ж їх відновлення не завжди є раціональним). Господарство України здебільшого розвивалося екстенсивним шляхом. тобто збільшення обсягів виробництва досягалося за рахунок кількісного приросту виробничої бази, а не якісного її переоснащення. Наприклад, щоб удвічі збільшити випуск продукції у стільки ж разів збільшувалася кількість машин, верстатів, устаткування, робочої сили, сировини, вдвоє зростали посівні площі, поголів'я худоби тощо. Такий шлях певний час приносив позитивні результати. Однак внаслідок обмеженості ресурсів він став безперспективним. Тому екстенсивний розвиток поєднувався з інтенсивним розвитком, який базується на впровадженні передових досягнень науково-технічного прогресу у виробництво, застосуванні нових технологій, підвищенні рівня освіти й кваліфікації працівників, поліпшенні організації виробництва та ін. Інтенсивний шлях веде до зниження енерго-,матеріало- і трудомісткості виробництва при одночасному зростанні його обсягів і покращення якості продукції. Обсяги виробництва зростають завдяки підвищенню продуктивності праці. Саме інтенсифікація виробництва сприяла швидкому розвитку економіки розвинутих країн світу у XX ст. Зараз цей шлях став визначальним для розвитку України. На сучасному етапі воно є складною сукупністю великої кількості найрізноманітніших галузей, підгалузей виробництв, підприємств. Між ними існують постійні взаємозв'язки і взаємодія, що виражається взаємними потоками палива, енергії,сировини, матеріалів, готової продукції, послуг, інформації. Іншими словами, національне господарство являє собою національний господарський комплекс з тісними внутрішніми зв'язками, а також з розвиненими зовнішніми зв'язками з національними господарствами інших країн.

6. Упродовж останніх двох десятиліть для України залишається актуальним питання структурної трансформації національної економіки країни відповідно до сучасних вимог постіндустріального суспільства та економічного розвитку інноваційного типу. Забезпечення структурних зрушень в національній економіці передбачалось у всіх державних програмах стратегічного розвитку України за роки незалежності.Водночас національна економіка України залишається неадаптованою до вимог постіндустріального суспільства, що передбачає необхідність структурних зрушень задля подальшого економічного розвитку та зростання. Національну економіку України можна охарактеризувати такими рисами: технічна та технологічна відсталість, значний фізичний та моральний знос основних фондів, низький рівень використання виробничих потужностей, висока матеріало-, енерго- та ресурсоємність, відсутність або низький рівень інноваційної діяльності. Відсутність прогресу в освоєнні та впровадженні новітніх технологій заважали підвищенню конкурентоспроможності промисловості, що певною мірою спричинило глибоку структурну кризу та спад виробництва. За часи незалежності України найбільш технологічно деградували великі високотехнологічні комплекси (авіабудування, електронна промисловість, радіоелектроніка, верстатобудування, приладобудування тощо), потенціал яких мав би стати підґрунтям економічного розвитку країни. За 2001 – 2012 рр. відбулись певні структурні зміни в національній економіки країни. Так реальний сектор економіки загалом скоротився майже у 1,5 раза, переважно за рахунок сільського господарства, питома вага якого зменшилась більш ніж удвічі, та промисловості – на 5 %.Серед галузей, які належать до сфери послуг, знизилась частка будівництва (з 3,98 % до 2,54 %), транспорту та зв’язку (з 13,41 % до 11,45 %), тоді як зросли частки: торгівлі (з 12,23 % до 15,34 %), операцій з нерухомістю (з 7,44 % до 11,28 %) та надання комунальних та індивідуальних послуг (з 1,86 % до 2,04 %). За період дослідження такий вид економічної діяльності як фінансова діяльність, що є основою фінансової сфери, збільшив питому вагу більш ніж у 2,5 раза .Таке зростання може свідчити про поступове становлення фінансового ринку та активний розвиток фінансових послуг у країні. Ступінь зносу основних засобів виробництва загалом в Україні у 2009 р. перевищував 60 %. Найвищий рівень зносу: в промисловості та на транспорті ,що є основним чинником депресивного стану економіки. Причому спостерігається тенденція до щорічного зростання рівня зносу основних фондів. Зараз приблизна галузева структура економіки України: сфера послуг – більш ніж 50%,переробні галузі промисловості – до 20%, фінансова сфера – до 10%, інші галузі - 20%. Підсумовуючи дослідження структури національної економіки України за галузями та технологічним рівнем відповідно до вимог постіндустріального суспільства, зазначимо: 1) щодо галузевої структури економіки країни: дотримано вимоги лише щодо питомої ваги переробних галузей промисловості (20 %) з тенденцією щорічного зниження загалом в економіці, тоді як питома вага інших галузей економіки та їхнє співвідношення в економіці не відповідає вимогам; 2) щодо технологічної структури: в економіці країни переважають середньонизькотехнологічні та низькотехнологічні виробництва.

7. Капітал можна розглядати як: 1. Об'єкт економічного управління.2. Накопичену цінність.3. Виробничий ресурс (фактор виробництва).4. Інвестиційний ресурс.5. Джерело доходів.6. Об'єкт тимчасового надання переваги.7. Об'єкт купівлі-продажу.8. Об'єкт власності та розпорядження.9. Носій фактора ризику.10. Як носій фактора ліквідності. Враховуючи це, Капітал - накопичений шляхом заощадження запас економічних благ у формі грошових коштів і реальних капітальних товарів, залучений його власниками в економічний процес як інвестиційний ресурс і фактор виробництва з метою отримання доходів, функціонування яких в економічній системі базується на ринкових принципах і пов'язане з факторами часу, ризику і ліквідності. Конкретними формами основного капіталу (необоротних активів) на підприємстві є основні засоби, нематеріальні активи, фінансові інвестиції. Основні засоби – це матеріальні активи, які підприємство утримує з метою використання їх у процесі виробництва або постачання товарів, надання послуг, здавання в оренду іншим особам або для здійснення адміністративних і соціально-культурних функцій, очікуваний термін корисного використання яких більше від одного року (або операційного циклу, якщо він довший за один рік). (Винятком у складі основних засобів варто визнати «капітальні засоби на поліпшення земель». Вони, скоріш за все, не можуть бути віднесені до категорії «матеріальних»). Основні засоби виробництва поділяються на засоби праці (верстати, машини, печі тощо) і предмети праці (сировина, матеріали, напівфабрикати та ін.), та труд людини, тобто її цілеспрямовану діяльність. Засоби й предмети праці виступають на підприємствах як виробничі фонди (основні й оборотні). ОЗ складають: 1 Земельні ділянки.2 Капітальні витрати на поліпшення земель.3 Будівлі, споруди і передавальні пристрої 4 Машини та обладнання.5 Транспортні засоби. 6 Інструменти, прилади та інвентар.7 Робоча і продуктивна худоба.8 Багаторічні насадження.9 Інші основні засоби.

8. Структура основних фондів - це розподіл основних фондів за видами (групами), відображений у процентах від їх загальної вартості по підприємству, галузі або житлово-комунальному господарству в цілому. Структура основних фондів відображає особливості галузі й конкретного підприємства, рівень матеріально-технічної бази виробництва. Зміна структури за певні проміжки часу дає уявлення про динаміку якісних змін основних фондів, про технічний рівень виробництва. Залежно від функціонального призначення основні засоби поділяються на виробничі та невиробничі.Виробничі основні засоби — це засоби, які безпосередньо беруть участь у виробничому процесі або сприяють його здійсненню. До них належать будівлі, споруди, силові машини та устаткування, передавальні пристрої, транспортні засоби, робоча худоба, багаторічні насадження, інші основні засоби, що діють у сфері матеріального виробництва.Невиробничі основні засоби — це засоби, що не беруть безпосередньої або побічної участі у процесі виробництва та передбачені для обслуговування потреб житлово-комунального господарства, охорони здоров'я, освіти, культури. До них належать споруди, будівлі, машини, обладнання, апарати та інші засоби, що використовуються в невиробничій сфері.За галузевою належністю основні засоби поділяються на засоби промисловості, будівництва, сільського господарства, транспорту, зв'язку та ін.За натурально-речовинним складом основні виробничі засоби поділяються на будівлі, споруди, передавальні пристрої, машини та обладнання, транспортні засоби, інструменти і приладдя, виробничий та господарський інвентар, робочу та продуктивну худобу, багаторічні насадження; капітальні витрати на поліпшення земель, інші основні засоби.

9. Класифікація основних фондів: 1. За ознакою подібності їхнього функціонального призначення та натурально-речового складу розподіляються на певні види: - будівлі; -споруди; -передавальні пристрої; - машини та устаткування: 1)силові машини та устаткування 2) робочі машини та устаткування 3) вимірювальні та регулюючі прилади та пристрої, лабораторне устаткування 4) обчислювальна техніка -транспортні засоби; - господарський інвентар; -інструмент; -виробничий інвентар та приладдя; - інші основні фонди. 2. За призначенням (у сфері використання) -виробничі (основні фонди, які беруть участь у виробничому процесі істворюють умови для виробничої діяльності); -невиробничі (об`єкти культурно-побутового призначення, житлові будинки, медичні установи та ін.); 3.За ступенем участі у виробничому процесі: -активні (які безпосередньо беруть участь у виробничому процесі – робочі машини й устаткування, інструмент, вимірювальні та регулюючі пристрої, ЕОМ, деякі технічні споруди); -пасивні (які створюють умови для здійснення процесу виробництва); 4.По групах для встановлення норм амортизаційних відрахувань: -перша : будівлі, споруди, їхні структурні компоненти, передавальні пристрої; - друга: автомобільний транспорт, меблі, побутові електронні, оптичні, електромеханічні прилади та інструменти, інше офісне обладнання, прилади до нього; - третя: основні фонди, не включені до першої, другої, четвертої груп; -четверта: електронно-обчислювальні машини для автоматичної обробки інформації, їх програмне забезпечення, інші інформаційні системи, телефони (у т.ч. мобільні).

10. Облік і оцінювання основних фондів здійснюються в натуральній і грошовій формах. Натуральна форма обліку основних фондів необхідна для визначення їхнього технічного стану, виробничої потужності підприємства, ступеня використання устаткування й інших цілей. Грошове (або вартісне) оцінювання основних фондів необхідне для визначення їх загального обсягу, динаміки, структури, величини вартості, що переноситься на готову продукцію, а також для розрахунків економічної ефективності капітальних вкладень. Грошова форма обліку основних фондів ведеться за певними напрямами (рис. 8.2).

Первісна вартість основних фондів включає вартість придбання устаткування (споруди, будівлі), транспортні витрати з доставки і вартість монтажу тощо. За первинною вартістю фонди приймаються на облік, визначається їхня амортизація й інші показники.

Відновна вартість - це витрати на відтворення основних фондів у сучасних умовах. Вона встановлюється, як правило, під час переоцінювання основних фондів.

Залишкова вартість є різницею між початковою або відновною вартістю основних фондів і сумою їхнього зносу. Ліквідаційна вартість - вартість реалізації зношених або виведених із експлуатації окремих об'єктів основних фондів. Балансова вартість - це вартість об'єктів з урахуванням переоцінки, за якою вони числяться на балансі підприємства. Ринкова вартість - найбільш вірогідна ціна продажу об'єктів основних фондів з урахуванням їх реального стану, співвідношення попиту і пропозиції.

Рис. 8.2. Грошове оцінювання основних фондів

Переоцінювання основних фондів - це визначення реальної вартості основних фондів (основних засобів) організацій на сучасному етапі становлення ринкової економіки і створення передумов для нормалізації інвестиційних процесів у країні. Переоцінювання дає змогу отримати об'єктивні дані про основні фонди, їхній загальний стан, галузеву структуру, територіальний розподіл та технічний стан.

Для визначення повної відновної вартості основних фондів використовується два методи - індексний і прямої оцінки. Індексний метод передбачає індексацію балансової вартості окремих об'єктів із застосуванням індексів зміни вартості основних засобів, диференційованих за типами будівель і споруд, видами машин та устаткування, транспортних засобів тощо, за регіонами, періодами виготовлення (придбання). За базу береться повна балансова вартість окремих об'єктів основних засобів, яка визначається за результатами їхньої інвентаризації станом на 1 січня відповідного року.

Метод прямої оцінки відновної вартості основних фондів є точнішим і дає змогу усунути всі погрішності, що накопичилися в результаті переоцінок, які раніше проводилися, за допомогою середньогрупових індексів. Відновна вартість основних засобів при даному методі визначається шляхом прямого перерахунку вартості окремих об'єктів за документально підтвердженими ринковими цінами на нові об'єкти, що існують на 1 січня відповідного року. При переоцінюванні устаткування, призначеного до установки, і незавершених об'єктів методом прямого перерахунку додатково враховується їхнє фізичне і моральне зношення. Земельні ділянки й об'єкти природокористування переоцінюванню не підлягають.

11. Оцінка основних фондів підприємства — це грошове вираження їх вартості. Така оцінка необхідна для того, щоб правильно визначити загальний обсяг основних фондів, їх динаміку і структуру, розрахувати економічні показники господарської діяльності підприємства за певний період. У цьому зв'язку оцінка проводиться з метою загального обліку фондів, встановлення ступеня зносу, планування витрат на оновлення, модернізацію та ремонт основних фондів. З огляду на тривале функціонування та поступове спрацювання засобів праці, постійну зміну умов їх відтворення існує кілька видів оцінки основних фондів. Види оцінки основних фондів.

- Залежно від моменту проведення оцінки засоби виробництва оцінюються за первісною та відновною вартістю.

- З урахуванням стану основні фонди оцінюються за повною та залишковою вартістю.

1) Первісна вартість основних фондів — це їх фактична вартість на момент уведення в дію або купівлі. Вона складається з прейскурантної ціни придбання засобів праці, витрат на доставку їх до місця використання, монтаж та інших передбачених для введення фондів в експлуатацію витрат, тобто

![]()

де Сприд — ціна придбання устаткування; Сдост — транспортні витрати на доставку устаткування; Смонт — витрати на монтаж фондів; Сін — інші витрати, пов'язані з уведенням в дію засобів праці.

Зокрема, нове виробниче приміщення зараховують на баланс підприємства за кошторисною вартістю його спорудження. У процесі експлуатації ціни на засоби праці можуть змінюватись, але первісна їх вартість завжди буде сталою.

Цінові зміни та інфляційні процеси враховуються за допомогою відновної вартості.

1) Відновна вартість — це вартість відтворення основних фондів у сучасних умовах виробництва. Вона враховує ті самі витрати, що й первісна вартість, але за сучасними діючими цінами. Оцінка основних виробничих фондів за відновною вартістю дає змогу порівняти вартість основних фондів, уведених в експлуатацію в різні роки:

![]()

де і — індекс зростання (зменшення) ціни (показник індексації основних фондів).

Показник індексації основних фондів розраховується на основі індексу інфляції року. Якщо індекс інфляції року менший від 110%, то індексація основних фондів в Україні не проводиться. Але індексацію необхідно проводити як при інфляційних процесах, так і при деінфляційних. Це положення є актуальним з кількох причин, серед яких найсуттєвішими є зміни ефективності виробництва, а саме, продуктивності праці, що приводить до зміни ціни виробництва. При інфляційних процесах ціна виробництва збільшується, а при деінфляційних — зменшується.

1) Повна вартість основних фондів — це їх вартість у новому, не спрацьованому стані, тобто без урахування вартості зносу. Саме за цією вартістю основні фонди заносяться на баланс підприємства впродовж усього періоду їх функціонування. У свою чергу, первісна та відновна вартості також не враховують вартість зносу основних фондів і тому залежно від терміну експлуатації та мети дослідження вони складають повну вартість засобів виробництва.

Залишкова вартість основних виробничих фондів є різницею між первісною або відновною вартістю і вартістю зносу:

![]()

Якщо первісна і відновна вартості характеризують кількісний бік використання основних фондів, то залишкова — якісний. Економічне значення цієї оцінки полягає в можливості визначити не тільки реальну вартість, яка має бути в подальшому перенесена на вартість продукції, що випускається, а й встановити ступінь зносу основних виробничих фондів виходячи з грошової оцінки.

Оскільки введення в дію та вибуття основних фондів, як правило, відбуваються нерівномірно протягом року, то розраховувати середньорічну вартість фондів доцільніше кількома методами.

1) Середньорічна вартість фондів:

![]()

де Сп.р. – вартість основних фондів на початок року;

Сн, Св — вартість фондів, що відповідно надійшли та вибули протягом розрахункового року;

Nпр ,Nн пр — кількість місяців, коли фонди протягом року відповідно працювали і не працювали.

1) Балансова вартість групи основних фондів на початок звітного періоду розраховується за формулою:

![]()

де Ба – балансова вартість групи на початок звітного періоду; Ба–1 – балансова вартість групи на початок періоду, що передував звітному; Па–1 – сума витрат, понесених на придбання основних фондів, здійснення капітального ремонту, реконструкцій, модернізацій та інших поліпшень основних фондів протягом періоду, що передував звітному; Ва–1 – сума виведених з експлуатації основних фондів протягом періоду, що передував звітному; Аа–1 – сума амортизаційних відрахувань, нарахованих у періоді, що передував звітному.

1) Середньорічна вартість:

фактична: ![]() планова:

планова: ![]()

ФП.Р. – вартість ОВФ на початок року; ФК.Р – вартість ОВФ в кінці року; ФВ.В – вартість ОВФ, введених в плановий період; ФВИВ. – вартість виведених ОВФ в плановий період;

n1 – кількість місяців від дати введення ОВФ до кінця року; n2 – кількість місяців від дати виведення ОВФ до кінця року.

12. Зміна обсягу та структури основних фондів обумовлена їх рухом – надходженням та вибуттям. Для аналізу інтенсивності руху основних засобів використовують такі показники: 1.Коефіцієнт оновлення, який розраховується відношенням вартості основних фондів, що надійшли на підприємство за звітний період, до первісної вартості засобів праці на кінець періоду. 2.Коефіцієнт вибуття, який розраховується відношенням вартості основних фондів, що вибули за звітний період, до первісної вартості засобів праці на початку звітного періоду. 3.Коефіцієнт приросту (коли надходження перевищує вибуття), який розраховується відношенням різниці надходження і вибуття основних засобів до первісної вартості основних фондів на початку періоду. Дані показники обчислюються по основних групах основних фондів і вивчаються у динаміці. Наступним етапом аналізу є оцінка технічного стану засобів праці. До показників, що характеризують технічний стан основних фондів, відносять: коефіцієнт оновлення, коефіцієнт зносу, коефіцієнт придатності. Коефіцієнт зносу визначається за даними першого розділу активу балансу на початок і кінець звітного періоду як відношення величини зносу до первісної вартості основних фондів. Коефіцієнт придатності визначається, як різниця між одиницею та коефіцієнтом зносу або як відношення залишкової вартості основних фондів до первісної вартості основних фондів. Зменшення коефіцієнта зносу і відповідне збільшення коефіцієнту придатності свідчить про покращення технічного стану основних фондів. Технічний рівень виробництва залежить від строків функціонування основних фондів, в першу чергу машин та обладнання. Аналіз вікового складу виробничого обладнання передбачає його групування по таких інтервалах: до 5 років, від 5 до 10 років, від 10 до 20 років, понад 20 років. Узагальненим показником, що характеризує віковий склад виробничого обладнання, є середній строк його експлуатації, який визначається за середньою арифметичною зваженою. Оптимальним строком експлуатації вважається термін до 7 років. Наступним етапом аналізу є оцінка технічного стану засобів праці. До Рівень фізичного стану обладнання, ступінь його зносу визначається не тільки строком експлуатації, але і своєчасним та якісним проведенням ремонтних робіт. Аналіз ремонту передбачає оцінку виконання завдань по здійсненню ремонту згідно з обсягом робіт, по сумі витрат, по кількості відремонтованих робіт. Забезпеченість підприємства основними засобами можна аналізувати по окремих групах, співставляючи фактичну наявність засобів праці з плановою потребою в них. Узагальненими показниками забезпеченості основними засобами є фондоозброєність і технічна озброєність. Вони характеризують відповідно розмір усіх основних засобів та їх активної частини в розрахунку на одного працівника. Показники технічної озброєності та фондоозброєності можна розрахувати по відношенню до чисельності робітників в найбільшу зміну. Обувь Carlo Pazolini со скидкой 90% LeBoutique.com от 98 грн. Між показниками фондовіддачі (Ф в), продуктивності праці (ПП) та фондоозброєності (ФО) існує така залежність: Основні засоби ефективно використовуються за умови підвищення продуктивності праці і зростання фондоозброєності, але темпи зростання продуктивності праці повинні бути вищі, ніж темпи зростання фондоозброєності.

На підприємствах визначають показники основних фондів: зносу, придатності, вибуття та оновлення.

Знос ОФ підприємства визначають за допомогою коефіцієнта зносу ОФ за формулою: Кзн = Взн / ОФ , де Взн – вартість зносу ОФ підприємства, тис. грн.; ОФ - вартість ОФ підприємства, тис. грн.

Коефіцієнт придатності ОФ підприємства (Кпр) виявляє, яку частку складає їх залишкова вартість від первісної вартості, і розраховується за формулою: Кпр =(ОФ - Взн) / ОФ

Коефіцієнт вибуття ОФ підприємства (Квиб) показує, яка частка основних фондів, наявних на початок звітного періоду, вибула за цей період внаслідок старіння і зносу. Розраховують за формулою: Квиб = Взн / ОФп, де ОФп - вартість основних фондів підприємства на початок року, тис. грн.

Коефіцієнт оновлення ОФ підприємства (Кон) характеризує частку нових, введених в експлуатацію у звітному періоді основних фондів у складі усіх основних фондів, наявних на кінець звітного періоду. Розраховують за формулою: Кон = Вввед / ОФк , де ОФк - вартість ОФ підприємства на кінець року, тис. грн.

13. Для аналізу використання основних фондів визначають такі вартісні показники:

1. Фондомісткість (Фм) – показник (коефіцієнт) потреби основних фондів для забезпечення виконання одиниці обсягу роботи; відображає відношення вартості основних фондів (ОФ) до вартості виробленої продукції (валової, товарної, реалізованої) підприємства (Q). Розраховують фондомісткість продукції за формулою: Фм = ОФ / Q .

2. Фондовіддача (Фв) – показник (коефіцієнт), що відображає випуск продукції (послуг) на 1 грн. основних фондів підприємства, тобто відбиває відношення вартості продукції (валової, товарної або реалізованої) підприємства до вартості основних фондів. Фондовіддача загальна є зворотнім показником фондомісткості і розраховується за формулою: Фв = Q / ОФ.

3. Фондовіддача на одного робітника (Ф1пр) – показник (коефіцієнт), що відображає випуск продукції(послуг) на 1 грн. основних фондів підприємства з урахуванням кількості робітників (Чпр). Фондовіддачу на одного робітника розраховують за формулою: Ф1пр = Q / (ОФ *Чпр ).

4. Фондоозброєність (Фо) – відношення вартості основних фондів до середньоспискової чисельності промислово–виробничого персоналу (Чвпр): Фо = Вм / Чвпр .

5. Механоозброєність праці (Мо) – показник, що характеризує вартість засобів механізації (Вм), що припадають на одного робітника. визначається як відношення вартості механізмів до загальної кількості робітників: Мо = Вм / Чпр .

6. Енергоозброєність праці (Епр) – показник, що визначається загальною установчою потужністю двигунів, установок, механізмів в кВт (Побл), що припадає на 1 робітника. Обчислюють за формулою: Епр = Побл / Чпр .

7. Коефіцієнт технічної структури основних фондів (Кт.с) – визначається як співвідношення вартості активної частини основних фондів (ОФакт) і вартості основних фондів за формулою: Кт.с = ОФакт / ОФ .

8. Рентабельність – відношення балансового прибутку до вартості ОФ, помноженій на 100%: Р = Пбал / ОФ .Вплив використання ОФ на фінансово-господарську діяльність підприємства відбувається через:

- собівартість продукції;

- показники фондовіддачі.

Успішне функціонування основних фондів та виробничих потужностей залежить від того, як саме реалізуються екстенсивні та інтенсивні фактори кращого їх використання. Екстенсивне поліпшення використання основних фондів і виробничих потужностей означає: по-перше, збільшення часу функціонування основного устаткування і, по-друге, підвищення частки діючого устаткування в складі всього устаткування, наявного на підприємстві. Основні напрями збільшення часу функціонування устаткування є: скорочення та ліквідація внутрішньозмінних простоїв шляхом підвищення рівня організації виробництва (повне і своєчасне забезпечення робочих місць інструментами, матеріалами, напівфабрикатами, деталями); підвищення якості ремонтного обслуговування устаткування; скорочення цілодобових простоїв устаткування, підвищення коефіцієнта змінності його роботи. Важливим напрямом підвищення ефективності використання основних фондів є зменшення кількості недіючого устаткування, виведення з експлуатації зайвого та швидке залучення у виробництво невстановленого устаткування. Слід сказати, що екстенсивне поліпшення використання основних фондів та виробничих потужностей хоча повністю на сьогодні не реалізоване, все ж воно має межі. Набагато ширші можливості має інтенсивне поліпшення використання основних фондів та виробничих потужностей, яке передбачає підвищення ступеня завантаження устаткування за одиницю часу. Підвищення інтенсивного завантаження устаткування може бути досягнуто шляхом модернізації діючого устаткування, машин та механізмів, встановлення оптимального режиму їхньої роботи Досить значними резервами кращого екстенсивного та інтенсивного використання основних фондів і виробничих потужностей є удосконалення структури основних виробничих фондів. Оскільки збільшення випуску продукції досягається тільки в провідних основних цехах, то важливо підвищувати їхню частку в загальному обсязі основних фондів. Збільшення основних фондів допоміжного виробництва веде до зростання фондомісткості продукції, оскільки безпосередньо обсяги продукції не збільшує, але й без пропорційно розвинутого допоміжного виробництва основні цехи з повною віддачею не можуть функціонувати. Тому необхідно встановлювати оптимальну виробничу структуру підприємства — важливий напрямок кращого використання основних фондів. Важливий резерв кращого екстенсивного та інтенсивного використання основних фондів та виробничих потужностей — швидке освоєння проектних потужностей, введення в дію нових технологічних ліній, агрегатів, устаткування. Практика свідчить, що середній фактичний період освоєння виробничих потужностей становить п'ять-шість і більше років. Разом з тим технічно й економічно обгрунтовані розрахунки підтверджують реальну можливість досягнення проектних показників за один-два роки, залежно від галузі та виду підприємства.

14. У процесі використання всі види основних фондів зношуються, втрачають першопочаткові якості й роботоздатність. Поступово вони стають непридатними для подальшого використання і підлягають ремонту, модернізації та заміні. відповідно до зносу основних фондів відбувається перенесення їх вартості на новостворений продукт. Розрізняють знос двох видів: фізичний і моральний.

Фізичний знос відбувається і в процесі використання фондів, і внаслідок їх бездіяльності. Під фізичним зносом розуміють явище поступової втрати первісних техніко-експлуатаційних якостей, тобто споживчої вартості, що призводить до зменшення реальної вартості - економічного спрацювання. Це виявляється у спрацюванні окремих деталей, вузлів і агрегатів або їх руйнуванні. Знос також виникає під дією природних умов і часу, в зв'язку з чим металеві вузли та механізми знарядь і машин зазнають корозії, дерев'яні - гниття, а ґума і пластмаса "старіють". Фізичний знос називають матеріальним зносом. На швидкість і розміри фізичного спрацювання основних фондів впливають їхня надійність, довговічність, спосіб використання, особливості технологічних процесів, якість технічного догляду та ремонтного обслуговування, кваліфікація робітників й інші чинники.

Основні фонди зазнають також морального зносу. Він має місце тоді, коли фізично основні фонди ще придатні для використання, але економічно вже себе не виправдовують і вимагають заміни. Моральний знос є двох видів:

- здешевлення виробництва існуючих машин і обладнання, що сталося внаслідок розвитку науково-технічного прогресу в галузях, які їх виробляють, де впроваджено прогресивніші технології;

- виробництво нових, продуктивніших машин цього типу.

Амортизація основних засобів - це процес поступового перенесення авансованої раніше вартості всіх видів засобів праці на новостворену вартість і накопичення коштів для їх відновлення.

Процес відшкодування зношування основних фондів здійснюється шляхом амортизації.

Амортизація це процес перенесення вартості основних фондів на вартість новоствореної продукції з метою їхнього повного відновлення.

Амортизаційні кошти надходять підприємству у складі виручки від реалізації готової продукції (робіт, послуг) і накопичуються для подальшого використання як джерела відтворення вартості основних засобів в амортизаційному фонді.

Амортизаційний фонд являє собою кошти для простого відтворення основних засобів. Проте якщо в результаті технічного прогресу у відповідних галузях народного господарства має місце зниження собівартості засобів виробництва, що там створюються, і, відповідно, зниження оптових цін на них, то амортизаційні кошти можуть виступати і як джерело розширеного відтворення основних засобів.

Амортизаційний фонд накопичується підприємствами поступово і використовується для вкладень в основні засоби не відразу, а в міру накопичення коштів. Тому якийсь час кошти амортизаційного фонду є вільними, вони або відкладаються на банківських рахунках, або вкладаються підприємствами в оборотні засоби і засоби обігу. Вкладення цих коштів (які є частиною фонду основних коштів) у оборотні засоби і засоби обігу переконливо свідчить про неприпустимість змішування понять "основні засоби", "оборотні засоби", "засоби обігу" з фінансовими поняттями "основні кошти", "оборотні кошти": вочевидь, У даному разі мова йде по фінансування оборотних засобів і засобів обігу за рахунок основних коштів. Така точка зору, проте, в економічній літературі і в господарській практиці поки що не знаходить визнання. Звичайно вільні кошти амортизаційного фонду відносять до оборотних коштів.

Амортизаційні відрахування здійснюються за певними нормами. Норма амортизації — це встановлений річний (квартальний) відсоток відшкодування вартості зношення частини основних фондів. Норми амортизації, які застосовуються на підприємстві, мають бути економічно обґрунтованими і спрямованими на своєчасне відшкодування основних фондів.

Норма амортизації (На) для певної групи обладнання визначається із залежності

де Вл — ліквідаційна вартість основних фондів певної групи, грн;

Тсл — термін служби основних фондів, визначений за технічною документацією, років.

Прямолінійний (рівномірний) метод полягає в тому, що кожного року на собівартість виготовленої продукції переноситься однакова частина вартості основних фондів. При використанні цього методу вартість об'єкта основних засобів списується однаковими частками протягом всього періоду Його експлуатації. Це найпоширеніший метод нарахування амортизації основних фондів підприємства.

Сума амортизації (А) визначається як добуток первісної балансової вартості основних фондів та норми амортизації (На):

![]()

Перевагами прямолінійного методу є, насамперед, простота розрахунку амортизації, а також можливість рівномірно розподіляти амортизацію в кожному звітному періоді, що зручно для аналітичного обліку продукції, яка випускається та реалізується.

Недоліки цього методу полягають у тому, що при його застосуванні не враховується моральний знос об'єкта, а також необхідність збільшення витрат на ремонт в останні роки експлуатації основних фондів в порівнянні з першими.

З метою пожвавлення процесу відтворення основних фондів та захисту нагромаджених амортизаційних сум від знецінення, підприємствам дозволено здійснювати прискорену амортизацію основних фондів. Ці методи дають можливість протягом половини терміну корисного використання основних фондів відшкодувати 60—70 % їхньої вартості в результаті застосування підвищених норм амортизації.

Метод зменшення залишкової вартості, за яким річна сума амортизації визначається як добуток залишкової вартості об'єкта на початок звітного року (або первісної вартості на дату початку нарахування амортизації) та річної норми амортизації.

Річна норма амортизації (у відсотках) обчислюється за формулою

де n — тривалість корисного використання об'єкта основних фондів, років.

Суть методу прискореного зменшення залишкової вартості полягає в тому, що річна сума амортизації визначається як добуток залишкової вартості об'єкта на початок звітного року або первісної вартості на дату початку нарахування амортизації та річної норми амортизації, яка використовується при рівномірному нарахуванні амортизації, і подвоюється:

![]()

де А — знос (накопичена амортизація).

Кумулятивний метод (метод суми чисел) характеризується більш високими нормами амортизації в першій половині строку використання і поступовим їх зниженням у другій половині. Норма амортизації тут— величина змінна і розраховується діленням числа років (що залишились до кінця амортизаційного строку служби) на кумулятивне число, яке є сумою чисел членів арифметичної прогресії (наприклад, від 1 до 7, якщо строк служби сім років). Кумулятивне число розраховується як сума числових значень років служби устаткування.

При семирічному терміні служби це дорівнюватиме

1 +2 + 3 + 4 + 5 +6 + 7 = 28, або(1 +7): 2x7 = 28.

Норма амортизації для першого року (коли залишилося сім років строку служби) дорівнюватиме

(7:28) х 100 % = 25 %,

для другого року (коли залишилось шість років служби):

(6:28)х 100% = 21,43%.

При використанні цього методу в перші три роки буде амортизовано понад 64 % вартості основних фондів, а через п'ять років — майже 90 %.

Досвід показує, що застосування методів прискореної амортизації основних фондів зумовлюється їх узгодженістю з конкретним механізмом ринкових відносин. Ці методи слугують для підприємств гарантією від втрат унаслідок знецінення основних фондів, посилюють роль амортизації як джерела нагромадження.

Виробничий метод амортизації грунтується на передбаченні, що функціональна корисність основних фондів залежить не від часу, а від результатів їх використання. При цьому термін корисної служби визначається кількістю продукції та обсягом послуг, які підприємство планує виготовити або надати, використовуючи наявні засоби праці. При використанні цього методу річна сума амортизації визначається множенням фактичного обсягу продукції (робіт, послуг) на виробничу ставку амортизації:

![]()

де Qф — фактичний обсяг продукції;

СA— виробнича ставка амортизації.

Виборча вставка амортизації обчислюється за формулою

![]()

де Qпл — загальний обсяг продукції (робіт, послуг), який підприємство планує виробити (виконати) за допомогою цих засобів.

Виробничий метод амортизації застосовується на промислових підприємствах з нерівномірним випуском продукції по періодах.

У процесі використання основні фонди піддаються фізичному зносу. Різниця в умовах їх експлуатації призводить до того, що окремі об'єкти основних фондів, їхні складові елементи зношуються нерівномірно. Звідси виникає необхідність заміни або відновлення зношених конструктивних елементів засобів праці з метою відтворення їх споживних якостей та підтримування у робочому стані до закінчення строку корисної експлуатації. Здійснюється все це за допомогою ремонтних робіт.

Ремонт основних фондів — це відновлення фізичного зношення окремих конструктивних елементів (вузлів, деталей) і підтримання основних фондів у працездатному стані протягом усього терміну їхньої служби.

За економічним змістом ремонт можна розподілити на:

— поточний;

— капітальний;

— відновний.

Поточний ремонт породжується випадковими поломками, що принципово не впливають на нормальне використання основних фондів. Має характер дрібних налагоджувальних робіт.

Капітальний ремонт породжується закономірним зношенням основних фондів і направлений на відновлення їх початкових експлуатаційних характеристик.

Відновний ремонт — особливий вид ремонту основних фондів, що породжується їх зруйнуванням в результаті стихійних лих, тривалої бездіяльності.

Загальна вартість ремонтів (Врем) певного виду обладнання за рік обчислюється за формулою

![]()

де Взам.елем — вартість замінюваних елементів на проведення ремонтів, грн/рік.

![]()

де B1елем— вартість одного замінюваного елемента (середньозважена величина), грн;

Крем — кількість ремонтів протягом року;

Y— коефіцієнт одночасного виходу з ладу основних фондів;

![]()

де Ф'д— дійсний фонд часу роботи обладнання протягом року при однозмінній роботі, год;

tнапр — час напрацювання на відмову (час від однієї відмови до наступної), год:

![]()

де І— середня частота відмов за рік.

![]()

де tрем — витрати часу на один ремонт, год;

Сгод.рем — середньогодинна тарифна ставка робітника-ремонтника, грн/год;

ПСЗ — процент відрахувань на соціальні заходи.

Підприємство має право потягом звітного року віднести на витрати виробництва частину фактичних витрат на проведення усіх видів ремонтів, реконструкції, модернізації, технічного переоснащення у сумі, що не перевищує 5 % сукупної балансової вартості основних фондів на початок звітного року.

Витрати, що перевищують зазначену суму, відносяться на збільшення балансової вартості основних фондів груп 2, 3 та 4 або балансової вартості кожного об'єкта групи 1. На них вираховують амортизаційні відрахування за нормами, передбаченими для відповідних основних фондів.

15. Метод прискореного зменшення залишкової вартості (подвійного залишку, що зменшується), передбачено частиною 3 пп. 26 П(С)БО 7 «Основні засоби». Річна сума амортизації визначається як добуток залишкової вартості об’єкта на початок звітного року або первісної вартості на дату початку нарахування амортизації та річної норми амортизації, яка обчислюється виходячи зі строку корисного використання об’єкта, і подвоюється. Місячна сума амортизації визначається діленням суми амортизації за повний рік корисного використання на 12. Строк корисного використання (експлуатації) — це очікуваний період часу, протягом якого основні засоби будуть використовуватися підприємством або з їх використанням буде виготовлено (виконано) очікуваний підприємством обсяг продукції (робіт, послуг). Строк корисного використання підприємство визначає самостійно з урахуванням своєї потужності (продуктивності) та фізичного і морального зносу об’єкта. У листі від 25.06.2001 г. №053-2989 Мінфін роз’яснював, що при нарахуванні амортизації за методом зменшення залишкової вартості об’єкта сума амортизації за період його експлуатації у першому році експлуатації визначається як добуток річної суми амортизації на відношення кількості місяців його експлуатації до дванадцяти. Надалі отриманий результат вираховується з первісної вартості об’єкта для визначення його остаточної вартості на початок другого року експлуатації. Амортизація основних засобів може нараховуватися із застосуванням методу залишкової вартості, за умови що такі об’єкти мають ліквідаційну вартість. Визначимо формулу розрахунку: Ар. = Нр. x В , де Ар. — річна сума амортизації; Нр. — річна норма амортизації; В — вартість, яка амортизується (у перший рік амортизації — це первісна вартість, а у наступні — залишкова). Річна сума амортвідрахувань (Ар.) обчислюється як відношення вартості, що амортизується, до очікуваного терміну використання об’єкта (Т). Звідси: Нр. = (В : Т) : В) х 2. Спростивши, маємо: Нр. = 2 : Т Отже, формула розрахунку річної амортизації методом прискореного зменшення залишкової вартості матиме такий вигляд: Ар. = 2 : Т х В. При нарахуванні амортизації об’єкта основних засобів із застосуванням методу прискореного зменшення залишкової вартості в останній рік його корисного використання сума амортизації дорівнює його залишковій вартості за вирахуванням ліквідаційної вартості. Розглянемо приклад. Підприємство придбало об’єкт, первісна вартість якого 25 тис. грн. Строк корисного використання встановлено на рівні 8 років, а ліквідаційну вартість — у сумі 3 тис. грн. Річна норма амортизації: 2 : 8 = 0,25. Відповідні розрахунки показано у таблиці на с. 71. Залежно від того, в якій діяльності використовуватиметься об’єкт основних засобів на рахунках бухгалтерського обліку, нарахування і списання амортвідрахувань відображатиметься так: Д-т 83 «Амортизація» — К-т 13 «Знос (амортизація) необоротних активів»; Д-т 23, 91, 92, 93, 94 — К-т 83.

Рік |

Первісна (залишкова) вартість |

Річна норма амортизації |

Сума амортвідрахувань |

Усього нараховано |

1 |

25 000,00 |

0,25 |

6 250,00 |

6 250,00 |

2 |

18 750,00 |

0,25 |

4 687,50 |

10 937,50 |

3 |

14 062,50 |

0,25 |

3 515,63 |

14 453,13 |

4 |

10 546,87 |

0,25 |

2 636,72 |

17 089,85 |

5 |

7 910,15 |

0,25 |

1 977,54 |

19 067,39 |

6 |

5 932,61 |

0,25 |

1 483,15 |

20 550,54 |

7 |

4 449,46 |

0,25 |

1 112,36 |

21 662,90 |

8 |

3 337,10 |

- |

337,10 |

22 000,00 |

16. Необоротні активи (основний капітал) — сукупність май-нових цінностей підприємства, які багаторазово беруть участь у процесі господарської діяльності й переносять свою вартість на вартість продукції частинами з метою отримання економіч-ної вигоди (прибутку).

У практиці господарювання до необоротних активів відносять майнові цінності всіх видів зі строком використання більше одного року й вартістю понад 15 неоподатковуваних мінімумів доходів громадян.

Склад необоротних активів підприємства :

Основні засоби — найбільш значима частина необоротних активів, що підприємство утримує з метою їхнього викорис-тання в процесі виробництва або постачання товарів, робіт, послуг, здавання в оренду іншим особам, або для здійснення адміністративних і соціально-культурних функцій, очікуваний термін корисного користування яких більше одного року (або одного операційного циклу, якщо він довший за рік).

Нематеріальні активи — придбані підприємством права користування окремими природними ресурсами, виробни-чими зразками, товарними знаками, об’єктами виробничої й інтелектуальної власності та інші аналогічні майнові права

Довгостроко-ві фінансові інвестиції — довгострокові (на строк більше одного року) фінансові інвестиції, що вираховуються за ме-тодом участі в капіталі інших підприємств, а також: різноманітні фондові й грошові інстру-менти (акції, облігації, депозитні внески)

Довгостроко-ва дебіторська заборгованість — заборгованість юридичних та фізичних осіб, яка не виникає в ході нормального операцій-ного циклу і буде погашена після 12 місяців

Відстрочені Податкові активи — сума податку з прибутку, що підлягає відшко-дуванню в наступних періодах у результаті тимчасової різниці між обліковою і податко-вою базами оцінки

Інші необо-ротні активи — незавершені капітальні вкладення; устаткуван-ня, призначене до установки, і деякі інші види

До складу необоротних активів входять:земельні ділянки,капітальні витрати на поліпшення земель,будинки, споруди,передавальні пристрої,робочі силові машини і обладнання,транспортні засоби,інструменти, прилади,столовий, кухонний і господарський інвентар,обчислювальна техніка,робоча та продуктивна худоба,багаторічні насадження,музейні цінності,експонати зоопарків, виставок,бібліотечні фонди,знаряддя лову,спеціальні інструменти і спеціальні пристосування,білизна, постільні речі, одяг і взуття,тимчасові не титульні споруди,природні ресурси,інвентарна тара,матеріали довготривалого використання для наукових цілей,авторські і суміжні з ними права,права користування природними ресурсами, майном, об’єктами промислової власності,інші матеріальні і нематеріальні активи довготривалого використання.

17.

Склад

необоротних активів доволі різноманітний,

а тому вони потребують класифікації.

Згідно з наявною практикою необоротні

активи можна класифікувати за такими

ознаками

Необоротні активи бюджетних установ залежно від їхньої функціональної ролі (за видами) поділяють на:o основні засоби;o інші необоротні матеріальні активи;o нематеріальні активи;o незавершене капітальне будівництво.

Основну класифікаційну групу необоротних активів становить група утворена за матеріально-речовою ознакою, яка поділяється на:o матеріальні необоротні активи - ті, що мають фізичні і/або матеріальну форму;o нематеріальні необоротні активи - ті, що не мають фізичні і/або матеріальну форму.

18. Стан і використання основних виробничих засобів є важливим фактором підвищення ефективної діяльності підприємства. Тому на підприємствах важливе значення має як систематичне оцінювання стану основних засобів, так і аналіз ефективності їх використання.

Оцінка стану й ефективності використання основних засобів можна об'єднати в три групи, які характеризують:

- забезпечення підприємства основними засобами;

- стан основних засобів;

- ефективність використання основних засобів.

До показників, які характеризують забезпеченість підприємства основними засобами, належать: фондоозброєність, фондомісткість, коефіцієнт реальної вартості основних виробничих засобів у майні підприємства.

Питома вага вартості основних виробничих засобів у майні підприємства визначається як відношення вартості цих фондів (за вирахуванням їх зносу) до вартості майна підприємства. Це співвідношення (коефіцієнт) має бути не меншим 0,5.

Фондоозброєність — показник, що характеризує рівень забезпеченості основними виробничими фондами промислово-виробничого персоналу підприємства. Розраховується фондоозброєність (Фо) за такою формулою:

Фондомісткість — показник, який характеризує рівень середньорічної вартості основних засобів на одиницю вартості виробленої валової продукції. Цей показник є величиною, оберненою до фондовіддачі, і розраховується за формулою:

Коефіцієнт реальної вартості основних засобів у майні підприємства (Км) визначається як відношення вартості основних виробничих засобів (за вирахуванням суми їхнього зносу) до вартості майна підприємства. Цей коефіцієнт має бути не меншим 0,5 і визначається за формулою:

Стан основних засобів характеризують через такі коефіцієнти: знос основних засобів; придатність; оновлення; вибуття основних засобів.

Коефіцієнт зносу характеризує частку вартості основних засобів, яку списано на витрати виробництва в попередніх періодах. Коефіцієнт зносу визначається відношенням суми зносу основних засобів до балансової вартості основних засобів.

Показник зносу основних засобів може визначатись також у відсотках на початок і на кінець звітного періоду і дає змогу оцінити стан основних засобів.

Коефіцієнт придатності основних засобів відображає частку основних засобів, придатну для експлуатації в процесі господарської діяльності і розраховується за формулами:

Коефіцієнти оновлення основних засобів характеризує інтенсивність уведення в дію нових основних засобів. Він показує частку введених основних засобів за визначений період у загальній вартості основних засобів на кінець звітного періоду, розраховуються за формулою:

Коефіцієнт вибуття показує інтенсивність вибуття основних засобів, розраховується за формулою:

До показників, які характеризують ефективність використання основних засобів, належать: фондовіддача, рентабельність основних засобів, сума прибутку на одну гривню основних засобів.

Фондовіддача основних засобів — показник, який відображає обсяг валової (товарної) продукції у вартісному вираженні на одиницю (1 грн) середньорічної вартості основних засобів, які беруть участь у виробництві цієї продукції. Цей показник характеризує ефективність використання основних засобів.

Збільшення фондовіддачі основних виробничих фондів свідчить про підвищення ефективності їх використання, що є позитивним явищем в економіці підприємств. Основними шляхами підвищення фондовіддачі основних фондів є збільшення обсягу виробництва валової (товарної) продукції за рахунок більш інтенсивного їх використання і зниження середньорічної вартості цих фондів за рахунок ліквідації зношених, малопродуктивних та невикористаних у виробництві основних засобів.

Рентабельність основних засобів — це відносний показник, який характеризує рівень ефективності використання цих засобів. Розраховується він за формулою:

Абсолютним показником ефективності використання основних засобів є сума прибутку на одну гривню основних засобів.

До показників ефективності використання основних засобів можна також віднести показник питомої ваги активної частини основних засобів у їх загальній сумі.

19. Під оборотними коштами слід розуміти предмети праці, які повністю беруть участь у виробничому процесі і цілком переносять свою вартість на вартість виготовленої продукції (наданих послуг) протягом одного виробничого циклу, як правило, менше за 365 днів. Оборотні кошти постійно знаходяться в безупинному русі і утворюють сукупність виробничих оборотних фондів і фондів обігу.

За призначенням у виробничому процесі (за елементами) оборотні кошти можна класифікувати в такі групи: 1) Виробничі запаси - сировина, допоміжні матеріали, покупні напівфабрикати, паливо, тара, запасні частини для ремонту устаткування, швидкозношувані малоцінні предмети, а також інші предмети, використовувані в процесі виробництва. Виробничий запас формується у транспортних, складських (підготовчих та поточних) і страхових запасах. 2) Засоби у витратах на виробництво включають незавершене виробництво, напівфабрикати власного виробництва та витрати майбутніх періодів. Дохідні активи - це короткострокові (на термін не більше 1 року) вкладення підприємства в цінні папери (ринкові високоліквідні цінні папери), а також надані іншим господарюючим суб'єктам позики. Грошові кошти та їх еквіваленти - кошти в касі, на поточних та інших рахунках у банках, які можуть бути використані для поточних операцій, а також еквіваленти грошових коштів. У цій статті окремо наводяться кошти в національній та іноземній валюті. Кошти, які не можна використати для .операцій протягом одного року, починаючи з дати балансу або протягом операційного циклу внаслідок обмежень, слід виключати зі складу оборотних активів та відображати як необоротні активи.

20. Оборотні кошти підприємств класифікують за трьома ознаками: 1) залежно від їхньої участі у кругообігу коштів: - оборотні виробничі фонди; - фонди обігу; 2) методами планування, принципами організації та регулювання: - нормовані; - ненормовані; 3) джерелами формування: - власні та прирівняні до власних;

- залучені; - інші. До оборотних виробничих фондів належать: сировина, основні та допоміжні матеріали, напівфабрикати, паливо, тара, запасні частини для ремонтів, малоцінні та швидкозношувані предмети, незавершене виробництво, напівфабрикати власного виробництва, витрати майбутніх періодів. Оборотні виробничі фонди обслуговують сферу виробництва. Вони матеріалізуються в предметах праці (сировині, матеріалах, паливі та ін.) та частково в засобах праці у вигляді малоцінних швидкозношуваних предметів і втілюються у виробничих запасах, незавершеному виробництві, напівфабрикатах власного виробництва, також вони представлені витратами майбутніх періодів, які необхідні для встановлення нового обладнання, пов'язані з підготовчими до виробництва роботами в сезонних галузях промисловості, освоєнням нових виробництв та агрегатів тощо. Фонди обігу - це залишки готової продукції на складі підприємств, відвантажені, але не оплачені покупцями товари, залишки коштів підприємств на поточному рахунку в банку, касі, у розрахунках, дебіторській заборгованості, а також вкладені в короткострокові цінні папери. Фонди обігу не беруть безпосередньої участі в процесі виробництва, їхнє призначення полягає у забезпеченні ресурсами процесу обігу, обслуговуванні кругообігу засобів підприємства та досягненні єдності виробництва та обігу. Фонди обігу знаходять своє відображення в готовій продукції та грошових коштах. Необхідність розподілу оборотних коштів на нормовані й ненормовані випливає з економічної доцільності досягнення найліпших результатів за найменших витрат. Установлення нормативів за окремими статтями оборотних коштів уможливлює забезпечення безперервної діяльності підприємства за умови оптимальних виробничих запасів, розмірів незавершеного виробництва, залишків готової продукції. До нормованих оборотних коштів належать оборотні кошти у виробничих запасах, незавершеному виробництві та витратах майбутніх періодів, залишках готової продукції на складах підприємств. Ненормовані оборотні фонди містять фонди обігу за винятком готової продукції на складі.

21. Транспортний запас створюється на період з моменту оплати виставленого постачальником рахунку до прибуття вантажу на склад підприємства. На практиці його величина визначається на основі фактичних даних за попередній рік

![]() ,

(6.2)

,

(6.2)

де ЗТР- транспортний запас, грн.; ТТР- термін транспортування (не більше двох днів).

Поточний запас є найбільшим за розміром створюється він для забезпечення безперебійного процесу виробництва матеріальними ресурсами в період між двома черговими поставками.

![]() ,

(6.3)

,

(6.3)

де ЗПОТОЧ - поточний запас; ТПОСТ - інтервал поставки в днях.

,

(6.4)

,

(6.4)

де МД – середньодобове споживання матеріалів, грн.; МЗАГ - загальна річна потреба в даному виді матеріалів у натуральних одиницях виміру.

Середній поточний запас визначається за формулою

,

(6.5)

,

(6.5)

Підготовчий (технологічний) запас створюється на період необхідний для приймання, складування та підготовки до виробничого використання (надання сировині якостей, за яких можливе її використання).

, (6.6)

де ЗПІДГОТ – підготовчий час; ТПІДГОТ - термін підготовки

Резервний (страховий запас) формується на випадок можливих перебоїв у постачанні (інших непередбачених обставин). Величина резервного запасу визначається:

а)на основі середнього відхилення фактичного інтервалу поставки від планового (передбаченого договором);

б)на основі підрахунку днів, необхідних для оформлення замовлення та доставку матеріалів від постачальника до споживача.

![]() ,

(6.7)

,

(6.7)

де ЗСТ - страховий (резервний) запас; ТСТ — дні резервного запасу (період зриву поставок).

Сукупний виробничий запас дорівнює сумі всіх видів запасів:

- Максимальний виробничий запас обчислюється за формулою

![]() ,

(6.8)

,

(6.8)

- Середній запас:

,

(6.9)

,

(6.9)

- Мінімальний запас:

![]() ,

(6.10)

,

(6.10)

Знаючи нормативну величину виробничих запасів у натуральних вимірниках, можна подати їх у вартісному виразі й обчислити загальний норматив оборотних коштів на виробничі запаси.

22. Ефективність використання оборотних активів на підприємстві має важливе значення, оскільки справляє значний вплив на загальну ефективність всієї сукупності засобів, залучених підприємством. Це пояснюється тим, що тривалість обороту основних і оборотних засобів суттєво відрізняється через принципові відмінності за характером участі у виробничому процесі основних та оборотних фондів. Якщо перші неодноразово беруть участь у процесі виробництва, то оборотні фонди — один раз, повністю споживаючись у кожному його циклі. Оборот основних фондів вимірюється роками, водночас як оборотні фонди і фонди обігу протягом року здійснюють, як правило, декілька оборотів. Отже, оборотні активи, що обслуговують оборот оборотних фондів і фондів обігу, багато в чому визначають загальні темпи і ефективність виробництва. В системі заходів, спрямованих на підвищення ефективності роботи підприємства і зміцнення його фінансового стану, важливе місце займають питання раціонального використання оборотних активів. Ефективність використання оборотних коштів не можна виміряти за допомогою одного показника. Для цього необхідна система показників, найважливішим з яких є швидкість обертання. Цей показник обчислюється у днях і характеризується періодом, за який оборотні кошти підприємства здійснюють один оборот.

![]()

де О — термін обертання оборотних коштів (днів); С — середні залишки нормованих оборотних коштів (грн); Д — тривалість періоду, за який обчислюється обертання (днів); Р — обсяг реалізованої продукції (грн). Цей показник водночас відображає обсяг реалізації створених товарів і наданих послуг за даний період і ефективність використання матеріальних засобів і коштів. Обертання оборотних коштів обчислюється за планом і фактично. Порівнюючи фактичний час обертання з плановим, визначають прискорення або сповільнення обертання як щодо всіх нормованих оборотних коштів, так і до окремих їх статей.

Для характеристики ефективності використання оборотних коштів використовується коефіцієнт обертання (Ко), який визначається за формулою

де Р — обсяг реалізованої продукції (грн); С — середні залишки нормованих оборотних коштів (грн). Цей показник характеризує кількість оборотів оборотних коштів за звітний період. Чим більше оборотів здійснюють оборотні кошти, тим краще вони використовуються.

Коефіцієнт завантаження визначається за формулою

![]()

де Кз — коефіцієнт завантаження оборотних коштів (коп.). Він характеризує величину оборотних коштів на 1 грн реалізованої продукції. Чим менше оборотних коштів припадає на одну гривню реалізованої продукції, тим краще вони використовуються. Коефіцієнт ефективності (Ке) визначається за формулою:

де П — прибуток від реалізації товарної продукції (грн). Цей показник характеризує, скільки прибутку припадає на 1 грн оборотних коштів. Чим більший він, тим ефективніше використовуються оборотні кошти. В результаті прискорення обертання оборотних активів з обігу вивільняються матеріальні ресурси і джерела їх формування, при уповільненні — до обігу залучаються додаткові активи. Вивільнення оборотних активів може бути абсолютним і відносним. Абсолютне має місце у випадку, коли фактичні залишки оборотних активів менші від нормативу або залишків попереднього періоду при збереженні чи перевищенні обсягу реалізації за визначений період. Відносне вивільнення має місце у випадках, коли прискорення їх обертання відбувається одночасно зі зростанням виробничої програми підприємства, причому темп зростання залишків виробництва випереджає темп зростання залишків оборотних активів. Прискорення обертання оборотних активів і вивільнення в результаті цього їх певної суми дає змогу підприємству спрямувати їх за своїм бажанням і обійтись без залучення додаткових фінансових ресурсів. Пошук шляхів поліпшення оборотних активів передбачає насамперед впровадження сучасних технологій та інших досягнень науково-технічного прогресу, що забезпечують економію ресурсів, здешевлення виробництва і зростання якості продукції. Важливу роль у цьому відіграє удосконалення відносин з іншими господарюючими суб'єктами, контрагентами даного підприємства. Мова йде про удосконалення умов матеріально-технічного обслуговування. Крім того, покращання свого становища на ринку передбачає стабільність у відносинах з покупцями, вибір форм розрахунків, що гарантують платежі і забезпечують прискорення завершення реалізації продукції і надходження коштів на рахунки підприємства. Це не тільки сприяє поліпшенню фінансового стану конкретного підприємства, а й забезпечує закріплення господарських зв'язків, поліпшення фінансової і платіжної дисципліни.

23. Норми та нормативи оборотних коштів. Нормування оборотних активів на кожному підприємстві відбувається відповідно до кошторисів затрат на виробництво і невиробничих потреб, бізнес-плану, який відображає всі сторони комерційної діяльності. Нормування оборотних активів становить собою досить трудомістку аналітичну діяльність, у процесі якої розробляються норми і нормативи. Норма оборотних активів — це відносна величина, що відповідає мінімальному, економічно обґрунтованому обсягу запасів товарно-матеріальних цінностей. Вона, як правило, встановлюється в днях, але можуть використовуватись також інші відносні значення. Норматив оборотних активів — це мінімально необхідна сума грошових коштів, що забезпечує підприємницьку діяльність підприємства. На відміну від норми норматив оборотних активів встановлюється на конкретний період: квартал, рік. Розрахунок нормативу здійснюється на основі кошторису витрат, і оскільки останній періодично змінюється, виникає необхідність коригування нормативів. При цьому слід враховувати і витрати, не передбачені кошторисом: матеріали і запчастини для капітального ремонту, здійснюваного господарським способом, паливо для житлово-комунальних господарств тощо. Таким чином, нормування оборотних коштів здійснюється в такому порядку. 1. Визначення норм запасів за статтями нормованих оборотних коштів. Норма оборотних коштів — це відносний показник, який обчислюється в днях, відсотках чи гривнях. 2. Встановлення одноденного витрачення матеріальних цінностей, виходячи з кошторису витрат на виробництво. 3. Визначення нормативу оборотних коштів за кожною статтею у грошовому вираженні проводиться множенням одноденних витрат у грошовому вираженні на відповідну норму запасу в днях. 4. Розрахунок сукупного нормативу, або загальної потреби в оборотних коштах, на підприємстві проводиться підсумовуванням нормативів за окремими статтями. 5. Визначення норм та нормативів за окремими статтями оборотних коштів для підрозділів підприємств, де використовуються матеріальні цінності та виготовляється продукція. Метод прямого розрахунку дає змогу найбільш точно визначити потребу в оборотних активах, оскільки враховує всі організаційно-технологічні, технічні, транспортні та інші характерні особливості, досвід і стан розрахунків. Обґрунтований розрахунок здійснюється за кожним елементом оборотних активів з урахуванням завдань виробничого плану, постачання та збуту. Аналітичний метод визначення потреби в оборотних активах базується на здійсненні розрахунків з урахуванням середніх фактичних залишків та змін обсягів виробництва. При цьому здійснюється коригування з урахуванням зайвих і непотрібних запасів, неліквідів, які, можливо, мали місце в попередньому періоді. Коефіцієнтний метод дає змогу здійснити розрахунок потреби в оборотних активах з урахуванням тенденцій і співвідношень у змінах обсягу виробництва та окремих видів запасів і затрат. Частина з них знаходиться в прямій пропорційній залежності від змін в обсязі виробництва — сировина, матеріали, покупні напівфабрикати, незавершене виробництво, готова продукція на складі, інша ж частина залежить значно меншою мірою — малоцінні і швидкозношувані предмети, запчастини для ремонтів, витрати майбутніх періодів тощо. Співвідношення, що склалися в минулому, з використанням відповідних коефіцієнтів, екстраполюються на майбутній період.