2 Қазақстан республикасындағы коммерциялық банктердің депозиттік операцияларына талдау («қазақстанның тұрғын үй құрылыс жинақ банкі» ақ мысалы негізінде талдау)

2.1 Қазақстан Республикасынының коммерциялық банктерінің депозиттік қызметінің қазіргі жағдайы мен оны талдау ерекшеліктері

Депозит нарығының қалыптасып, дамуының банктік саясаты уақытша бос ақша қаражаттарын тартуға және инвестициялаудың ішкі қайнар көздерін белсендіруге бағытталған. Дамыған банктік жүйеде банктер экономиканы дамыту үшін өте үлкен ақша массаларын жұмыс істетіп, халық жинақтарын тарту үшін көп қызмет атқарады. Әлемнің ірі банкирлерінің пассивтерін сараптай келе, халық жинақтары мен кәсіпорын қаржылары банк міндеттемелерінің 70-80%-ын құрайды.

Біздің елімізде депозиттік нарықтың дамуында келесі қорытындыларға келеміз:

банктік депозиттік нарық 1994 жылдың аяғынан дами бастады, осы уақытта депозиттер бойынша пайыздық мөлшерлемесі оңтайлы болып, ақша жинауға нақты мүмкіндік болды;

депозиттердің жалпы көлемінің өсуі халықтың банк жүйесіне сенімінің артуын білдіреді, ең алдымен бұл Ұлттық Банк пен Үкіметтің заңды және жеке тұлғалардың депозиттерінің конвертациясы бойынша өз міндеттерін орындаумен байланысты. әрине, жеке тұлғалардың мерзімді депозиттері бойынша сақтандыру жүйесінің және банк құпиясы туралы заңның қабылдауын ескерусіз қалдыруға болмайды.

Экономикадағы әр түрлi экономикалық, саяси және әлеуметтiк жағдайлардың әcepi депозит нарығының дамуына да әсер eтeдi. Бұған қарамастан депозит нарығының даму қарқыны өзiнiң жеке заңдылықтары мен ерекшелiктерiне ие болып отыр.

Бұл жағдайларды Қазақстан Республикасының Ұлттық банкі жариялаған және өзіміз есептеген статистикалық мәлiметтер негiзiнде депозит нарығына мiнездеме бере отырып, оны сaлыстырмалы тaлдay негiзiнде көpceтyгe болады.

Қазақстан Республикасының коммерциялық банктері – жалпы қаржы жүйесіндегі кәсіпорындар ішіндегі бүгінгі таңдағы қарқынды дамып отырған алдыңғы ұйымдардың бірі. Өйткені бұл ұйымдардың қызметі шетелдердегі барлық озық тәжірибелерді енгізе отырып атқарылуда.

Осы банктердің қызметіндегі депозиттік және несиелік операциялардың алатын орны ерекше. Депозиттік пассивтік операциялар ақшалай қаражаттарды тартуға бағытталған болса, несиелік активтік операциялар осы тартылған қаражаттарды орналастыруға бағытталған. Бұл жағдайда салым иелері өздерінің банкке салған ақшалай қаражаттары бойынша белгілі мүддені пайыз және басқа да қызметтер түрінде алу мүмкіндігіне ие.

Кесте 2. Қазақстанның банктеріндегі халықтың салымдары

млн. теңге

Барлығы |

2011ж. |

үлесі,% |

2012 ж. |

үлесі,% |

2013ж. |

үлесі,% |

1 936 312 |

100 |

2 249 814 |

100 |

2 758 601 |

100 |

|

оның ішінде талап етiлгенге дейiн салымдар: |

||||||

ұлттық валютада |

183 728 |

9,5 |

249 255 |

11,1 |

320 713 |

11,6 |

шетел валютасында |

112 512 |

5,8 |

47 396 |

2,1 |

58 954 |

2,1 |

оның ішінде шартты салымдар: |

||||||

ұлттық валютада |

2 159 |

0,1 |

4 117 |

0,2 |

1 607 |

0,1 |

шетел валютасында |

1 025 |

0,1 |

976 |

0,0 |

843 |

0,0 |

оның ішінде мерзімді салымдар: |

||||||

ұлттық валютада |

655 132 |

33,8 |

996 248 |

44,3 |

1 275 657 |

46,2 |

шетел валютасында |

981 757 |

50,7 |

951 821 |

42,3 |

1 100 826 |

39,9 |

Дерек көзі: ҚР ҰБ мәліметтері негізінде құрастырылған 2011-2013жж. |

||||||

Жалпы, ҚР банк нарығынындағы депозиттерді талдай келе, мемлекетіміздегі қызмет етіп жатқан 38 коммерциялық банктер бойынша депозиттік ұйымдардағы барлық салымдарды қарастырып кеттік.

Сурет 10. Қазақстанның банктеріндегі халықтың салымдары

Дерек көзі: ҚР ҰБ мәліметтері негізінде құрастырылған 2011-2013жж.

Яғни, депозиттік салымдар 2011 жылы - 1 936 312 млн. теңгені құраса, 2012 жылы бұл сандық көрсеткіш 313 502 млн теңгеге, яғни, 1,16 % өсіп, 2 249 814 млн. теңген құрады. Ал, 2012 жылмен 2011 жылды салыстырсақ, ол 2012 жылдан 508 787 млн теңгеге, яғни, 1,2 % өсіп, 2 758 601 млн. теңгені құрап отыр. 2011 жылмен 2013 жылды салыстыра кетсек, болады. Ал, 2012 жылмен 2013 жылды салыстырсақ, ол 2012 жылдан 822 289 млн теңгеге, яғни, 1,4 % өскенін көре аламыз. Мұны, осы мемлкетеміздегі халықтың босс ақша қаражаттарын үйлерінде сақтамай, банктерге деген сенімінің артуынан байқауға болады[26].

Негізінен, депозиттер ұлттық валютада және шет ел валютасында - талап етiлгенге дейiн, шартты салымдар және мерзімдi салымдар болып табылады. Жоғарғы кесте және диаграммадан көріп отырғанымыздай, осы соңғы үш жыл бойына салынған депозиттік салымдардың жылдан жылға өсіп келе жатқандығын көре аламыз.

Сурет

11. Қазақстанның

банктеріндегі халықтың салымдары

Сурет

11. Қазақстанның

банктеріндегі халықтың салымдары

Дерек көзі: ҚР ҰБ мәліметтері негізінде құрастырылған 2011-2013жж.

Жоғарыдағы келтірілген диаграмма арқылы біз осы жоғарыдағы сурет арқылы салымдардың көп бөлігі мерзімді салымдар болып табылады. Осы депозиттік салымдардың көп мөлшерін алып отырған мерзімді салымдардың 2011-2013 жылдардағы өзгерісін байқайтын болса, 2011 жылы ұлттық валютада 33,8% және шет ел валютасында 50,7%, яғни жартысынан көбісін шет ел валютасында құраса, келесі жылдары бұл динамика біртінде өзгере бастайды, мысалы, келесі, 2012 жылы, ұлттық валютада 44,3 % және шет ел валютасында 42,3 % құрайды, және 2013 жылы мұлдем үлкен өзгеріс алып, депозиттік салымдардың көп бөлігі теңгелей салымдарға ауысады, яғни, ұлттық валютада 46,2 % және шет ел валютасында 39,2 % құрайды.

Бұдан біздің байқағанымыз, халықтың көп бөлігі жоғары табыс алуды көздейтінін көреміз, бұлай айтуымыздың себебі, қазіргі таңда депозиттік сый ақы қойыдымдарының теңге түріндегі салымдары шет елдік валюталық салымдарға қарағанда едәуір жоғары болып табылады. Сонымен бірге, айта кететін жайт, бүгінгі таңда депозиттік қойылымдар бойынша ең жоғары сый-ақы қойылымын ұсынып отырған банктер қатарына «Каспий банк» АҚ, «БанкЦентрКредит» АҚ, «Сбербанк» АҚ, «БТА» АҚ жатқызуға болады.

Кесте 3. Республика бойынша 2013 жылғы аймақтар бойынша банктердің тартқан салымдары млн теңге

Облыстар |

Барлығы |

үлесі,% |

Банкке жатпайтын заңды тұлғалар |

үлесі,% |

Жеке тұлғалар |

үлесі,% |

Республика бойынша барлығы |

1 322 814 |

100 |

817 953 |

100 |

504 861 |

100 |

оның ішінде: |

||||||

Ақмола |

8 908 |

0,7 |

3 113 |

0,38 |

5 795 |

1,15 |

Ақтөбе |

20 311 |

1,5 |

3 937 |

0,48 |

16 374 |

3,24 |

Алматы |

7 025 |

0,5 |

573 |

0,07 |

6 452 |

1,28 |

Атырау |

26 120 |

2,0 |

15 626 |

1,91 |

10 494 |

2,08 |

ШҚО |

27 472 |

2,1 |

5 982 |

0,73 |

21 490 |

4,26 |

Жамбыл |

6 210 |

0,5 |

444 |

0,05 |

5 766 |

1,14 |

БҚО |

17 277 |

1,3 |

9 544 |

1,17 |

7 733 |

1,53 |

Қарағанды |

24 631 |

1,9 |

2 605 |

0,32 |

22 026 |

4,36 |

Қостанай |

51 752 |

3,9 |

36 314 |

4,44 |

15 438 |

3,06 |

Қызылорда |

6 662 |

0,5 |

1 306 |

0,16 |

5 356 |

1,06 |

СҚО |

9 838 |

0,7 |

1 657 |

0,20 |

8 181 |

1,62 |

ОҚО |

19 645 |

1,5 |

2 247 |

0,27 |

17 398 |

3,45 |

Алматы қ-сы |

713 745 |

54,0 |

431 155 |

52,71 |

282 590 |

55,97 |

Астана қ-сы |

283 291 |

21,4 |

230 521 |

28,18 |

52 770 |

10,45 |

Дерек көзі: ҚР ҰБ мәліметтері негізінде құрастырылған 2011-2013жж. |

||||||

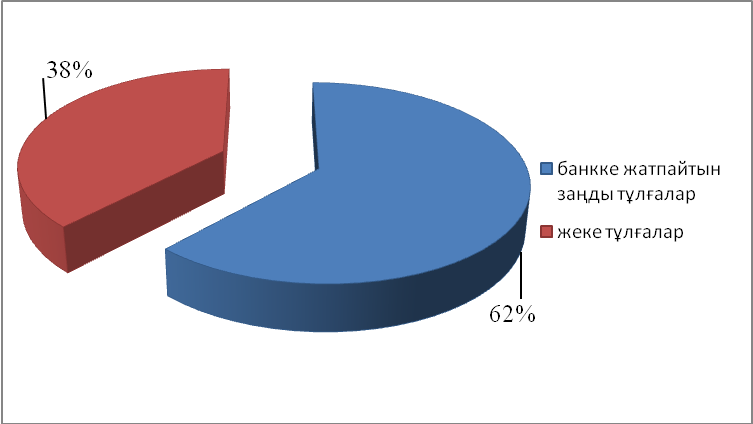

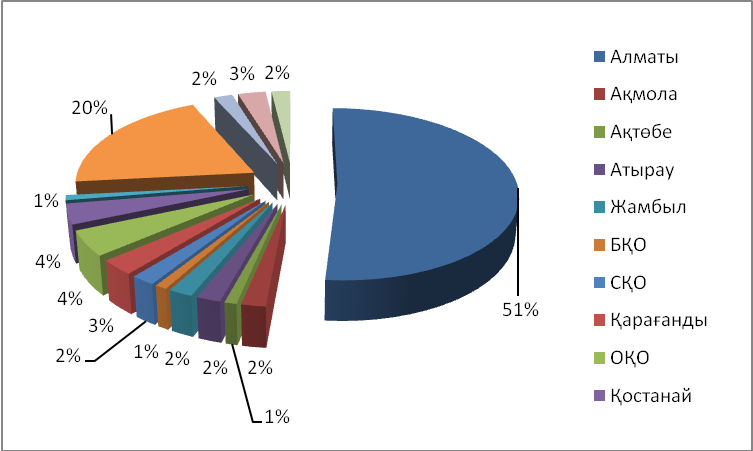

Жоғарыда көрсетілгендей депозиттік салымдарды аймақтар тұрғысынан қарастырар болсақ Республика бойынша 2013 жылғы желтоқсанға аймақтар бойынша банктердің тартқан салымдарының барлығы 1 322 813 млн. теңгені құрайды. Ал, осы республикға бойынша ең көп депозит тартушы аймақ Алматы қаласы болып табылады, 2013 жылдың аяғында бұл қала бойынша депозиттік салымдар 54,0%, яғни, 713 745 млн теңгені құрап отыр. Осы аталған соманың 52,71% банкке жатпайтын заңды тұлғалардың салымдары және 55,97 %.

Сурет 12. Республика бойынша заңды және жеке тұлғалардың салымдары

Дерек көзі: ҚР ҰБ мәліметтері негізінде құрастырылған 2011-2013жж.

Келесі суреттен заңды және жеке тұлғалардың барлығын қосқандағы Республика бойынша салынған депозиттердің 2011 жылдың желтоқсан айына байланысты кестедегі берілген мәліметтерді төмендегі суретпен қорытындылаймыз.

Сурет 13. 2013 жылғы аймақтар бойынша банктердің тартқан салымдарының үлесі, %

Дерек көзі: ҚР ҰБ мәліметтері негізінде құрастырылған 2011-2013жж.

Берлген диаграммадан аймақтар арасында ең төмен тартылған депозиттердің ішінен 1 пайыздан төмен салымдарды қамтитын бірнеше облыс көрсетілген, олар Ақмола, Алматы, Жамбыл, Қызылорда, СҚО болып табылады. Бұл облыстардағы депозит салымдарының аз болуын, сол аймақтардағы халықтың бос ақша қаражаттарын банкке емес, нақты сектор немесе шағын және орта бизнеске, жалпы кәсіпкерлік саласына жұмсайтындығынан байқауға болады[26].

Жеке тұлғалардың салымдары болып табылады. Көріп отырғанымыздай, Алматы қаласы бойынша салымдардың көп бөлігін жеке тұлғалардың салымдары құрап отыр. Сонымен қатар, айта кету керек, 2013 жылдың 1 маусымында тіркелген 38 банктің 374 филиалдары мен 1890 Қосымша үй-жайлардың барлығының арасынан Алматы қаласында 29 филиалы мен 350 қосымша үй-жайлары орналасқан.

Сондай – ақ, ірі пайыздық көлемді алатын салымшы – аймақтардың арассынан Алматы қаласынан кейінгі орынды алып тұрған Астана қаласы – 21 ,4%, Павлодар - 5,2%, Қостанай - 3,9%, Маңғыстау - 2,4 % құрап отыр.

Кесте 4. Депозиттік ұйымдардағы депозиттер

млн. теңге / кезеңнің соңына

Барлық депозиттер |

2011ж. |

|

2012 ж. |

|

2013 ж. |

|

6 573 863 |

100 |

7 334 340 |

100 |

8 385 369 |

100 |

|

оның iшiнде: |

||||||

ұлттық валютада: |

3 699 522 |

56 |

4 776 648 |

65 |

5 755 713 |

69 |

банктік емес заңды тұлғалардың |

2 865 073 |

44 |

3 536 221 |

48 |

4 168 560 |

50 |

жеке тұлғалардың |

834 449 |

13 |

1 240 427 |

17 |

1 587 152 |

19 |

шетел валютасында: |

2 874 341 |

44 |

2 557 692 |

35 |

2 629 656 |

31 |

банктік емес заңды тұлғалардың |

1 815 327 |

28 |

1 603 241 |

22 |

1 492 629 |

18 |

жеке тұлғалардың |

1 059 014 |

16 |

954 450 |

13 |

1 137 027 |

14 |

Депозиттердiң жалпы сомасы iшiнде: |

||||||

банктік емес заңды тұлғалардың |

4 680 400 |

71 |

5 139 463 |

70 |

5 661 189 |

68 |

жеке тұлғалардың |

1 893 463 |

29 |

2 194 877 |

30 |

2 724 180 |

32 |

Басқа депозиттер, |

||||||

ұлттық валютада |

2 155 288 |

100 |

2 809 088 |

100 |

3 277 628 |

100 |

банктік емес заңды тұлғалардың |

1 490 431 |

69 |

1 795 181 |

64 |

1 987 279 |

61 |

жеке тұлғалардың |

664 857 |

45 |

1 013 907 |

56 |

1 290 349 |

65 |

Дерек көзі: ҚР ҰБ мәліметтері негізінде құрастырылған 2011-2013жж. |

||||||

Бұдан депозит нарығының жылдан жылға қарқынды өсіп келе жатқанын байқауға болады. Осы жерден тұрғындар депозиттердің қандай түрін қалайтындығын және оларды қанша уақыт ұстайтындары туралы сұрақтар туындайды. 2011 жылы депозиттер ұлттық валютада 3 699 522 млн теңге болса, шетел валютасында – 2 874 341 млн теңгені құрады. Сонымен, 2012 жылы 7 334 340 млн тенгедегі барлық депозиттердің 65% ұлттық валютада болса, 45% - шет ел валютасында депозиттер құрады. Сәйкесінше, 2013 жылға байланысты қарайтын болсақ, 8 385 369 млн теңгедегі салымдардың 69 % ұлттық валютада болса, 31% - шет ел валютасындағы депозиттер құрады. Яғни, бұл жерден, біз 2013 жылға қарай салымшылардың шет елдік валютаға қарағанда, ұлттық валютадаға салымдарға көп салатындығын көріп отрмыз. Бұл, шет елдік валюта бағамының тұрақсыз болуына, сонымен қатар, ұлттық валютадағы салымдардың сый – ақы қойылымдарының жоғары болуымен түсіндіріледі.

Оны диаграмма түрінде қарастырып кетелік.

Сурет 14. 2011-2013 ж.ж. ҚР ЕДБ салынған депозиттер, млн.тг

*Дерек көзі: ҚР ҰБ мәліметтері негізінде құрастырылған 2011-2013жж.

Енді Қазақстан Республикасындағы екінші деңгейдегі банктердің салымдары бойынша талдайтын болсақ, қазіргі таңда мемлекетімізде шамамен 39 коммерциялық банктердің арасынан депозиттік салымдары бойынша жағдайын талдап өтелік. Ол үшін, Қазақстан Республикасы Қаржы нарығын және қаржы ұйымдарын реттеу мен қадағалау комитететінің (ҚҚК) мәліметтері арқылы берілгендерді талдап кетелік. Ол үшін, төмендегі кестеге сүйенеміз.

Қазақстан Республикасының коммерциялық банктері қызметі тәжірибесінде депозиттер бойынша сыйақы (мүдде) пайыздық ставкасын белгілеу банктердің Басқармасының қаулысымен бекітілген пайыздық саясатына сай жүзеге асырылады [26].

Кесте 5. 2013 жылғы жағдай бойынша екінші деңгейдегі банктерінің депозиттік көрсеткіштері

Банктің атауы |

Салымдар (мың тг) |

|||

жалпы |

жеке тұлғалардың |

заңды тұлғалардың |

||

1 |

"КАЗКОММЕРЦБАНК" АҚ |

1 445 703 970 |

445 053 962 |

1 000 650 008 |

2 |

"Қазақстан Халық Банкі" АҚ |

1 396 597 171 |

485 599 354 |

910 997 817 |

3 |

“БТА Банк” АҚ |

666 427 700 |

254 123 822 |

412 303 878 |

4 |

"Банк ЦентрКредит" АҚ |

813 663 324 |

335 962 597 |

477 700 727 |

5 |

"АТФБанк" АҚ |

481 028 659 |

148 035 272 |

332 993 387 |

6 |

"Альянс Банкі" АҚ |

208 271 645 |

76 813 646 |

131 457 999 |

7 |

"Евразийский Банк" АҚ |

236 490 450 |

85 934 383 |

150 556 067 |

8 |

"Сбербанк России" АҚ |

146 647 433 |

36 682 001 |

109 965 432 |

9 |

"KASPI BANK" АҚ |

254 507 516 |

152 354 833 |

102 152 683 |

10 |

«Рессей Жинақ банкі» АҚ ЕБ |

194 550 585 |

33 906 080 |

160 644 505 |

* Дерек көзі: ҚҚА берілгендері бойынша ЕДБ қаржылық көрсеткіштері. [27] |

||||

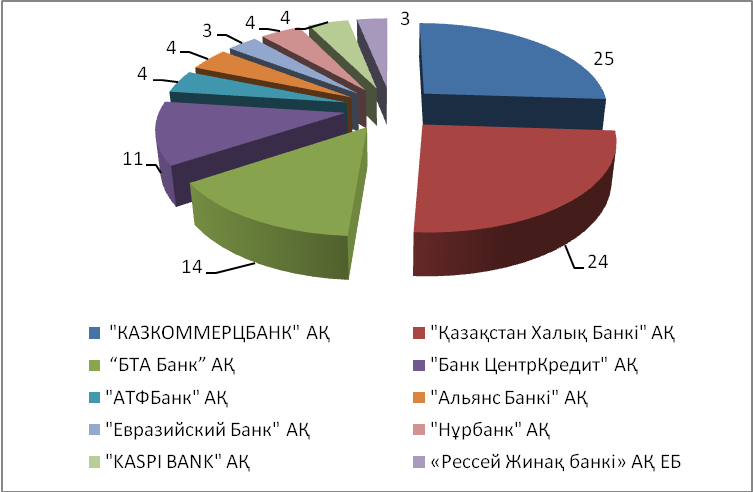

Екінші деңгейдегі банктердің салымдары бойынша талдайтын болсақ, онда 2013 жылда алынған деректерге сәйкес "КАЗКОММЕРЦБАНК" АҚ көш бастап келеді. Банктегі депозиттердің сомасы 1 445 703 970 теңгені немесе 25 % құрады. Келесі орынды "Қазақстан Халық Банкі" АҚ иемденді. Салым мөлшері 1 396 597 171 теңгені немесе 24 % алды. Үшінші орында “БТА Банк” АҚ – 666 427 700 теңге немесе банк жүйесіндегі барлық депозиттердің 14 %. Осы үш банк басқа банктерге қарағанда депозит тартудан алдыңғы орындарда келеді. Осы жоғарыда сипатталғандарды келесі суреттен көруге болады.

Сурет 15. 2013 ж. ҚР озық 10 банктің салымдары

Дерек көзі: ҚҚА берілгендері бойынша ЕДБ қаржылық көрсеткіштері.

2013 жыл бойынша мемлекетіміздегі 39 банктің ішінен депозитік салымдары бойынша алғы 10 орынды иемденетін "КАЗКОММЕРЦБАНК" АҚ – жеке және заңды тұлғаларцының жалпы салымдары - 1 445 703 970 тг., "Қазақстан Халық Банкі" АҚ – жеке және заңды тұлғаларцының жалпы салымдары - 1 396 597 171 тг., “БТА Банк” АҚ – жеке және заңды тұлғаларцының жалпы салымдары - 666 427 700 тг., "Банк ЦентрКредит" АҚ – жеке және заңды тұлғаларцының жалпы салымдары - 813 663 324 тг.,

"АТФБанк" АҚ – жеке және заңды тұлғаларцының жалпы салымдары - 481 028 659 тг., "Альянс Банкі" АҚ – жеке және заңды тұлғаларцының жалпы салымдары - 208 271 645 тг., "Евразийский Банк" АҚ – жеке және заңды тұлғаларцының жалпы салымдары - 236 490 450 тг., "Сбербанк России" АҚ – жеке және заңды тұлғаларцының жалпы салымдары - 146 647 433 тг., "KASPI BANK" АҚ – жеке және заңды тұлғаларцының жалпы салымдары - 254 507 516 тг. және «Рессей Жинақ банкі» АҚ ЕБ – жеке және заңды тұлғаларцының жалпы салымдары - 194 550 585 тг. құрап отыр.

Депозиттік нарық дамуындағы объективті фаторлардың бірі- белгілі бір

септерге байланысы қаражаттарды депозиттерге тарту бойынша тиімді банк іс-әрекетін және оларды тиімді басқаруды жүзеге асыруды үлкен маңызы бар оңтайлы депозиттік саясаттың өмірге келтірілуі болып табылады[26].

Депозиттік нарықтың даму үрдісінде депозиттердің қалыптасуына түрткі әрі сеп болған жинақтаулар ерекше рөлге ие. Жинақтаулардың экономикалық категориялар ретіндегі мәні қайта бөлу функциясы арқылы жүзеге асады. Соның арқасында ақша қаражаттарының банктік жүйеде шығарылуы және сондай – ақ олардың жалпы мемлекеттік қажеттіліктерді қанағаттандыру мақсатындағы ары қарайғы пайдаланылуы жүзеге асады. Банктік депозиттер жүйесі ағымдық салымдарды (қажет уақытында талап ететін салымдар), заңды және жеке тұлғалардың мақсатты мәне мерзімдік салымдарын қамтиды.