6. Сущность закона денежного обращения, сформулированного К. Марксом, состоит в том, что «при данной скорости обращения денег… общая сумма денег, находящихся в обращении на данном отрезке времени, определяется общей суммой подлежащих реализации товарных цен плюс общая сумма платежей, приходящихся на этот же период времени, минус платежи, взаимно уничтожающиеся путем погашения. Общий закон, по которому масса находящихся в обращении денег зависит от товарных цен, ни в малейшей мере не нарушается, ибо сама сумма платежей определяется ценами, установленными в контрактах»

Этот закон денежного обращения может быть представлен в виде следующей формулы:

,

M = (PO – K + П – ВП)/ У

где М — количество денег, необходимых для обращения;

РО — сумма цен реализованных товаров и услуг;

К — сумма цен товаров, проданных в кредит;

П — сумма платежей по обязательствам;

ВП — взаимопогашаемые обязательства;

У — скорость оборота одноименной денежной единицы.

Данный закон был сформулирован в условиях действия металлического стандарта и распространялся на обращение бумажных денег, но разменных на металл. В это время денежная масса стихийно регулировалась, приспосабливаясь к объему товарооборота.

Ситуация изменилась в связи с отходом от золотого стандарта и прекращением действия механизма автоматического приспособления к потребностям товарооборота в деньгах. Возникла необходимость многофакторного анализа при изучении действия закона денежного обращения.

В условиях функционирования неразменных на золото банкнот спрос на деньги зависит от следующего:

• величины валового внутреннего продукта;

• скорости обращения денег;

• уровня цен;

• доступности заемных средств;

• процентных ставок по депозитам;

• качественных показателей экономического развития и т.п.

Вместе с тем на предложение денег оказывают влияние результаты деятельности представителей кредитной системы: коммерческих банков, центрального банка, министерства финансов и др.

Предложение денег в значительной степени определяется:

• дефицитом государственного бюджета;

• уровнем денежных доходов населения;

• уровнем развития банковской системы, безналичных расчетов, наличия кредитных ресурсов и т.д.

Соотношение между спросом и предложением денег определяет состояние денежного обращения: если в обороте больше денег, чем их требуется для обслуживания хозяйства, то наступает обесценение денег, инфляция.

12.

12

Ссудный

процент представляет собой

вознаграждение за пользование заемными

денежными ресурсами (по-другому

называемыми ссудным капиталом или

кредитом) в течение ограниченного

количества времени. Другими словами,

это ставка процента, которая отражает

стоимость кредитных денег и фактически

показывает цену кредита. Ссудный

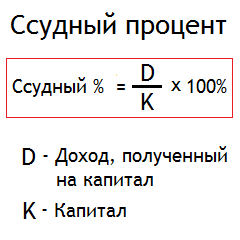

процент рассчитывается по формуле,

обозначенной на рисунке справа.

Ссудный

процент представляет собой

вознаграждение за пользование заемными

денежными ресурсами (по-другому

называемыми ссудным капиталом или

кредитом) в течение ограниченного

количества времени. Другими словами,

это ставка процента, которая отражает

стоимость кредитных денег и фактически

показывает цену кредита. Ссудный

процент рассчитывается по формуле,

обозначенной на рисунке справа.

Рассматриваемая экономическая категория имеет место в том случае, когда некоторый владелец свободных финансовых ресурсов передает их другому лицу на какое-то время в целях полезного потребления. То есть заемщик как бы покупает полезность предоставляемого капитала, которая выражается в возможности генерации прибыли за счет этих денег, при этом ссудный процент является ценой данных ресурсов, уплачиваемой заемщиком владельцу кредитного капитала.

Источником уплаты ссудного процента является добавочная стоимость, возникающая в момент эффективного использования предоставленного займа. Ссуда эксплуатируется как капитал, который инвестируется в производство, поэтому уровень платы за кредит не может быть выше нормы прибыли, генерируемой в результате использования займа (в противном случае ссуда используется не рационально).

От чего зависит ставка ссудного процента

Как и стоимость любого товара, цена кредита имеет свойство менять свое значение, поэтому ссудный процент может варьироваться в разные периоды в зависимости от спроса и предложения на кредитные ресурсы. Соотношение предложения и

Размеры денежных накоплений и сбережений, являющихся источниками кредитных возможностей – чем больше данный показатель, тем ниже ссудный процент (т.к. велико предложение).

Цикличность производства. В некоторые моменты спрос на инвестиции повышается (например, в период экономического подъема), а в другие периоды – понижается. Таким образом, чем выше инвестиционный спрос, тем выше норма ссудного процента.

Государственное регулирование денежной массы, имеющейся в обращении – чем больше денег обращается в системе, тем выше процентные ставки.

Темпы инфляции. При усилении инфляционных процессов процентные ставки возрастают, при этом различают номинальные и реальные ставки. Реальный % вычисляется как номинальный % за вычетом среднегодового обесценивания денег. В том случае, когда темпы инфляции превосходят рост ставок, то ссудный процент становится отрицательным, т.е. фактически взимается с кредитора, а не с заемщика.

Колебания валютного курса – чем выше курс иностранной валюты, тем ниже ставка процента, и наоборот.

Международное перетекание капиталов и др.

Таким образом, динамика нормы процента в основном определяется рыночным механизмом, но во многом зависит от государственного регулирования.

Какие формы может принимать ссудный процент

Ниже приведена подробная классификация кредитных ставок, при этом соблюдена иерархия: на первом месте указан тип процента с самым высоким значением в группе, а на последнем – с самым низким значением.

В зависимости от формы кредита

Потребительский %

Коммерческий %

Банковский %

Государственный %

В зависимости от видов кредитных учреждений

Банковский %

Учетный %, т.е. процент Центрального Банка или ставка рефинансирования

13. Небанковская кредитная организация (НКО)

Небанковская кредитная организация

Банки.ру

Небанковская кредитная организация (НКО) – та, которая имеет право осуществлять отдельные банковские операции. Определение НКО дает федеральный закон от «О банках и банковской деятельности». Допустимые сочетания банковских операций для НКО устанавливаются Банком России. Законодательные требования к небанковским кредитным организациям ниже, чем к банкам, что связано с меньшей степенью риска по операциям.

В целом небанковские кредитные организации можно разделить на три основных вида: расчетные небанковские кредитные организации (РНКО), платежные небанковские кредитные организации (ПНКО) и небанковские депозитно-кредитные организации (НДКО).

Согласно инструкции ЦБ РФ № 129-И от 26 апреля 2006 года «О банковских операциях и других сделках расчетных небанковских кредитных организаций, обязательных нормативах расчетных небанковских кредитных организаций и особенностях осуществления Банком России надзора за их соблюдением», РНКО осуществляют такие виды деятельности:

• открытие и ведение банковских счетов юридических лиц;

• осуществление расчетов по поручению юрлиц, в т. ч. банков-корреспондентов, по их банковским счетам;

• инкассация денежных средств, векселей, платежных и расчетных документов и кассовое обслуживание юридических лиц;

• купля-продажа иностранной валюты в безналичной форме;

• осуществление переводов денежных средств по поручению физических лиц без открытия банковских счетов (за исключением почтовых переводов);

• осуществление деятельности на рынке ценных бумаг.

РНКО не вправе: привлекать денежные средства физических и юридических лиц во вклады; открывать и вести банковские счета физлиц, осуществлять расчеты по поручению физических лиц по их банковским счетам; покупать и продавать наличную иностранную валюту; привлекать во вклады и размещать драгоценные металлы, а также выдавать банковские гарантии.

Иными словами, РНКО не имеет права привлекать вклады и выдавать кредиты, она обеспечивает систему расчетов и переводов.

В настоящее время на рынке можно выделить следующие группы РНКО:

• клиринговые организации: ЗАО «Клиринговый дом», ЗАО «Межрегиональный клиринговый центр», ОАО «Московский клиринговый центр» и др.;

• расчетные центры на рынке ценных бумаг, например НКО «Расчетная палата РТС»;

• расчетные палаты, осуществляющие обслуживание юридических лиц, в т. ч. и банков-корреспондентов на валютных рынках, такие как Национальный расчетный депозитарий, обслуживающий Московскую межбанковскую валютную биржу;

• расчетные организации, действующие на межбанковском рынке, например НКО «Платежный центр», обслуживающая платежную систему «Золотая корона» и имеющая соглашения более чем со 130 банками;

• расчетные организации, специализирующиеся на переводе денежных средств физических лиц без открытия банковских счетов, такие как «Вестерн Юнион ДП Восток», НКО «Рапида».

Платежная небанковская кредитная организация имеет право осуществлять денежные переводы без открытия банковских счетов и связанных с ними иных банковских операций. Такой вид НКО появился с выходом закона «О национальной платежной системе». По сравнению с расчетной платежной небанковской кредитной организации разрешен более узкий круг операций. Она должна обеспечивать безрисковую систему переводов в рамках организации мгновенных, электронных, мобильных платежей.

Согласно положению ЦБ РФ от 21 сентября 2001 года № 153-П «Об особенностях пруденциального регулирования деятельности небанковских кредитных организаций, осуществляющих депозитные и кредитные операции», НДКО могут осуществлять следующие банковские операции:

• привлечение денежных средств юридических лиц во вклады (на определенный срок);

• размещение привлеченных во вклады денежных средств юридических лиц от своего имени и за свой счет;

• купля-продажа иностранной валюты в безналичной форме (исключительно от своего имени и за свой счет);

• выдача банковских гарантий;

• осуществление деятельности на рынке ценных бумаг.

НДКО не вправе:

• привлекать денежные средства физлиц во вклады (до востребования и на определенный срок) и юрлиц во вклады до востребования;

• открывать и вести банковские счета физических и юридических лиц, а также осуществлять расчеты по ним;

• заниматься инкассацией денежных средств, векселей, платежных и расчетных документов и кассовым обслуживанием;

• покупать и продавать наличную иностранную валюту;

• привлекать во вклады и размещать драгоценные металлы;

• осуществлять переводы денежных средств по поручению физических лиц без открытия банковских счетов.

Иначе говоря, НДКО не вправе проводить расчетные операции, но могут осуществлять определенные кредитно-депозитные операции.

Единственным примером такой организации можно привести созданное в 2005 году ЗАО «Небанковская депозитно-кредитная организация «Женская Микрофинансовая Сеть». Однако в 2011 году у него аннулирована лицензия в связи с решением этой организации прекратить деятельность путем ликвидации. В настоящее время на рынке нет ни одной НДКО.

Порядок открытия всех НКО прописан в инструкции ЦБ РФ от 2 апреля 2010 года № 135-И «О порядке принятия Банком России решения о государственной регистрации кредитных организаций и выдаче лицензий на осуществление банковских операций».

Обязательным нормативам для платежных небанковских кредитных организаций посвящена инструкция Банка России от 15 сентября 2011 года № 137-И «Об обязательных нормативах небанковских кредитных организаций, имеющих право на осуществление переводов денежных средств без открытия банковских счетов и связанных с ними иных банковских операций, и особенностях осуществления Банком России надзора за их соблюдением».

16. Денежно-кредитная (монетарная) политика — это политика государства, воздействующая на количество денег в обращении с целью обеспечения стабильности цен, полной занятости населения и роста реального объема производства. Осуществляет монетарную политику Центральный банк.

Воздействие на макроэкономические процессы (инфляцию, экономический рост, безработицу) осуществляется посредством денежно-кредитного регулирования.

Обычно денежно-кредитная политика ЦБ направлена на достижение и сохранение финансовой стабилизации, в первую очередь укрепление курса национальной валюты и обеспечение устойчивости платежного баланса страны.