Соотношение балансовых статей со счетами бухгалтерского учета (примеры) (20 баллов).

1. Между балансом и счетом бухгалтерского учета существует визуальное сходство. Причина – в идентичном изображении фаз существования объектов.

2. Названия сторон баланса и счета не совпадают: у баланса – актив и пассив; у счета – дебет и кредит. Термины дублируют друг друга.

3. Не совпадают также групповые идентификаторы: в первом случае это балансовые статьи, во втором – названия счетов.

4. На счетах накапливается исходная информация, в балансе отражается отчетная информация.

На счетах регистрируются обороты, в балансе отражается сальдо.Впрочем, между балансовыми статьями и счетами бухгалтерского учета имеются и объективные различия – кроются они в той же причине, что и сходство. На счетах бухгалтерского учета отражается исходная информация, в бухгалтерском балансе – отчетная. На счетах отражается вся зарегистрированная информация, а в бухгалтерском балансе – информация выборочная, носящая индивидуальный характер, соответствующая определенным критериям. Подойдя к вопросу с другой стороны, можно сказать, что в балансе отражаются остатки, называемые в бухгалтерском учете сальдо, тогда как на счетах бухгалтерского учета отражаются обороты. Под оборотами в бухгалтерии понимают численное выражение прихода или расхода объектов. Сальдо же по счетам бухгалтерского учета определяется расчетным путем. Пожалуй, в этом и состоит взаимное отношение счетов бухгалтерского учета к бухгалтерскому балансу.

Бухгалтерский учет (в том числе представление в бухгалтерской (финансовой) отчетности) вложений во внеоборотные активы (20 баллов).

Учет вложений во внеоборотные активы регламентируется нормативными документами:

1. Положение по бухгалтерскому учету долгосрочных инвестиций. Утверждено Минфином РФ 30.12.93 г. № 160.

2. ПБУ 2/94 «Учет договоров (контрактов) на капитальное строительство». Утверждено Минфином РФ 20.12.94 № 167.

3. ПБУ 6/01 «Учет основных средств». Утверждено Минфином РФ 30.03.2001 № 26н.

4. ПБУ 14/2000 «Учет нематериальных активов». Утверждено Минфином РФ 16.10.2000 г. № 91н.

К вложениям во внеоборотные активы относят затраты организации в объекты, относящиеся к внеоборотным активам: основные средства, нематериальные активы, земельные участки, объекты природопользования. В экономической литературе эти затраты называют долгосрочными инвестициями и капитальными вложениями.

Для учета затрат организации на создание, увеличение размеров, а также приобретение внеоборотных активов длительного пользования (свыше 1 года), не предназначенных для продажи, используется основной операционный калькуляционный активный счет 08 «Вложения во внеоборотные активы». В составе сч. 08 открываются субсчета по видам затрат.

Сальдо на сч. 08 отражает стоимость незавершенного строительства, незаконченные затраты по формированию основного стада и приобретению нематериальных активов. На дебете счета учитываются фактические затраты, на кредите отражается списание затрат при оприходовании активов.

Синтетический учет вложений во внеоборотные активы ведут в журнале-ордере № 16, аналитический учет — по каждому объекту в ведомостях к журналу-ордеру.

На субсчете 08/1 «Приобретение земельных участков» учитываются затраты по приобретению земельных участков, кроме построек и других сооружений, являющихся самостоятельными объектами на данных участках.

На субсчете 08/2 «Приобретение объектов природопользования» отражаются затраты по приобретению участков с расположенными на них лесными угодьями, водоемами, карьерами и другими объектами.

Оприходование и выбытие земельных участков отражаются следующими бухгалтерскими записями:

Дт 08–1 Кт 60 – приобретено право собственности на землю на основании договора купли–продажи;

Дт 01 Кт 08–1 – зачислен на баланс по акту участок земли;

Дт 08–1 Кт 76–9 – начислена задолженность физическим лицам, возникшая при приобретении земельных долей;

Дт 01–6 Кт 73–3, – внесены земельные доли в качестве вклада в 75–1 уставный капитал организации;

Дт 01 Кт 98 – оприходованы земельные участки в результате безвозмездной передачи;

Дт 62 Кт 91 – начислена задолженность за реализованное право собственности на земельный участок;

Дт 91–2 Кт 01 – списан на реализацию земельный участок.

Д |

К |

Содержание хозяйственной операции |

08 |

02 |

Учтена сумма амортизации объекта основных средств, используемого для строительства сооружения для собственных нужд организации |

08 |

05 |

Учтена сумма амортизации объекта нематериальных активов, используемого для создания другого объекта нематериальных активов организации |

08 |

07 |

Стоимость объектов оборудования требующего монтажа, сданных в монтаж, учтена в составе вложений во внеоборотные активы |

08 |

10 |

Стоимость материалов, использованных при строительстве объекта основных средств, списана на увеличение его стоимости |

08 |

23 |

Расходы вспомогательного производства, связанные с созданием объекта внеоборотных активов, списана на увеличение его стоимости |

08 |

60 |

Учтена стоимость объекта внеоборотных активов, приобретенных у поставщика |

08 |

70 |

Учтено начисление заработной платы сотрудникам организации, занятым в создании объекта внеоборотных активов |

Некоторые типовые проводки по кредиту счета 08 "Вложения во внеоборотные активы"

Д |

К |

Содержание хозяйственной операции |

01 |

08 |

Приобретенный земельный участок после государственной регистрации поставлен на учет организации, как объект основных средств |

01 |

08 |

Сооружение, построенное организацией, после государственной регистрации и ввода в эксплуатацию поставлено на учет в качестве объекта основных средств |

03 |

08 |

Поставлен на учет после государственной регистрации участок земли, предназначенный для сдачи в аренду |

04 |

08 |

Учтены затраты на создание объекта нематериальных активов после ввода его в эксплуатацию |

76 |

08 |

Уточнена сумма вложений в объект внеоборотных активов, неправильно учтенных в результате ошибки |

99 |

08 |

Списана в убытки стоимость объектов внеоборотных активов, выбывших в результате наводнения |

Модификации баланса (определение, примеры) (20 баллов).

Пермутации и модификации

Как было дважды повторено, при двойной записи никакая бухгалтерская проводка не может изменить равенство сторон баланса. При анализе изменений, производимых одной бухгалтерской проводкой со сторонами баланса, принято различать модификации и пермутации.

Модификацией называется увеличение или уменьшение валюты баланса, для чего в бухгалтерской проводке должны быть задействованы обе стороны баланса.

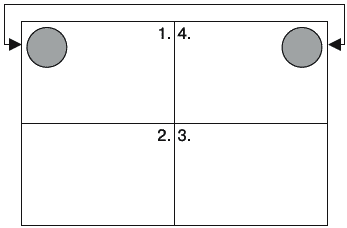

Положительная модификация приводит к увеличению валюты баланса (рис. 44). Например, вследствие взятия вещи в долг на балансе появляется как полученная вещь, так и кредиторское обязательство по ее возврату.

Рис. 44. Положительная модификация

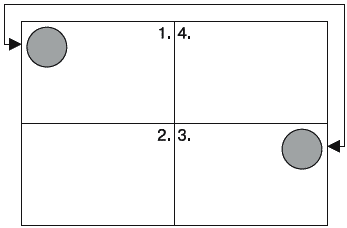

Отрицательная модификация приводит к уменьшению валюты баланса (рис. 45). Например, вследствие погашения долга с баланса исчезает как отданная вещь, так и погашенное кредиторское обязательство.

В рисунках здесь и далее заштрихованными фигурами обозначены поступающие на баланс объекты, а незакрашенными – выбывающие с баланса объекты.

Рис. 45. Отрицательная модификация

Откуда взялись, как стали возможны пермутации и модификации? Они появились вследствие бухгалтерской методологии, допускающей регистрацию не только положительных, но и отрицательных объектов. При модификациях в бухгалтерской проводке обязательно участвуют положительный объект и отрицательный объект (рис. 48).

Рис. 48. Положительная и отрицательная модификации в виде бухгалтерской проводки

Отсюда понятно, почему валюта баланса при положительной модификации увеличивается, а при отрицательной модификации уменьшается. Просто в первом случае оба объекта принимаются к учету, а во втором – оба объекта снимаются с учета.

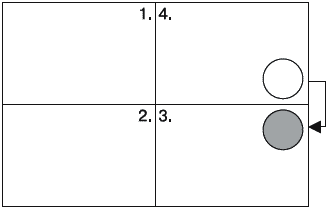

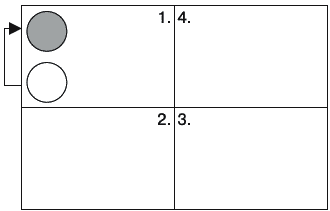

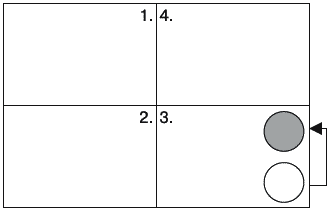

Анализ изменений, происходящих с балансом, можно продолжить. Если количество разделов баланса увеличить, соответственно в прогрессии увеличится количество вариантов. В частности, увеличив количество разделов до четырех (1 – вещи в наличии; 2 – дебиторские обязательства; 3 – кредиторские обязательства; 4 – собственный капитал), получим уже 16 вариантов (рис. 50–65). Можно было бы увеличить число разделов баланса с соответствующим увеличением числа возможных вариантов, но принцип и без того ясен: при двойной записи бухгалтерская проводка не может повлиять на равенство сторон баланса по математическим причинам. Что еще не свидетельствует в пользу двойной записи.

Рис. 50. Вещь поступает – на безвозмездной основе. Хозяйственная операция не имеет компенсационного характера, поэтому корреспондирующим объектом является собственный капитал

Рис. 51. Вещь выбывает – опять-таки на безвозмездной основе (допустим, она утеряла свои потребительские качества и ее попросту выкинули на свалку). В результате уменьшается величина собственного капитала

Рис. 52. Покупаем вещь с отсрочкой платежа. Вместе с вещью на балансе оказывается кредиторское обязательство – наш долг перед продавцом

Рис. 53. Обратный случай – гасим зарегистрированное ранее кредиторское обязательство. Вместе с кредиторским обязательством с баланса исчезает вещь – та, что мы передали в оплату

Рис. 54. Выступая уже в качестве продавца, продаем вещь с отсрочкой платежа. Вещь с баланса исчезает, а взамен нее появляется дебиторское обязательство – долг покупателя

Рис. 55. Покупатель гасит свой долг: взамен дебиторского обязательства на балансе продавца появляется вещь – та, которую мы получили в оплату

Рис. 56. Получаем право требования долга (дебиторское обязательство) – на безвозмездной основе. Вместе с дебиторским обязательством на балансе появляется собственный капитал

Рис. 57. В свою очередь уступаем право требования долга (дебиторское обязательство) – на безвозмездной основе. Теряем дебиторское обязательство, а вместе с ним и соответствующую часть собственного капитала

Рис. 58. Приобретаем право требования долга с отсрочкой платежа: нам должны заплатить, но и мы, в свою очередь, должны заплатить (другому лицу)

Рис. 59. Производим зачет встречного однородного требования: если мы должны какому-нибудь лицу определенную сумму и это лицо должно нам ту же самую сумму, долги взаимно аннулируются

Рис. 60. При списании кредиторского обязательства вследствие истечения срока исковой давности возникает положительный собственный капитал – ведь платить по данному обязательству уже не нужно

Рис. 61. Напротив, если оказывается, что мы кому-то должны заплатить, а компенсация при этом отсутствует (кредиторское обязательство – например, вследствие присуждения штрафа), собственный капитал уменьшается

Рис. 62. Одна вещь может быть обменена на другую – в этом случае корреспонденция счетов будет затрагивать лишь один раздел баланса

Рис. 63. Аналогичным образом заменено одно на другое может быть дебиторское обязательство: нам должно было заплатить одно лицо, а теперь должно другое

Рис. 64. Назначение собственного капитала может быть изменено (см. следующую главу), в результате чего имеем корреспонденцию внутри четвертого раздела

Рис. 65. Заменено одно на другое может быть и кредиторское обязательство: например, при переводе долга – мы должны были заплатить одному лицу, а теперь должны заплатить другому

Бухгалтерский учет (в том числе представление в бухгалтерской (финансовой) отчетности) расходов на НИОКР (20 баллов).