18. Критические точки производства и реализации продукции

Анализ критического объема производства заключается в опре делении трех критических точек:

− точки ликвидности;

− точки безубыточности ;

− точки нормативной рентабельности .

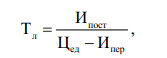

Точка ликвидности соответствует объему производства , при котором величина издержек равна потоку выручки от реализации продукции ( товаров, работ, услуг). Точка ликвидности может быть рассчитана по формуле :

где Ипост— постоянные издержки, включающие производственные постоянные издержки и постоянные налоги , руб .;

Цед — цена единицы продукции ( товара , работы, услуги ), руб .;

Ипер— переменные издержки на единицу продукции , включающие переменные производственные издержки и переменную часть налогов, руб .

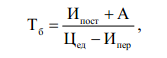

Точка безубыточности, или критический объем реализации , представляет собой уровень выручки , которая полностью покрыва ет общие затраты по функционированию. Для производственного

предприятия это минимальный размер выпуска продукции , а для непроизводственной сферы , в т. ч. и торговой , – на период достижения точки безубыточности , когда прибыль и убытки равны. В точке безубыточности достигается равновесие между расходами от основной деятельности : если предприниматель реализует продукции больше этого уровня , то получит чистую прибыль , если меньше – убытки. Точка безубыточ-

ности может быть рассчитана по формуле :

где А — амортизационные отчисления , руб .

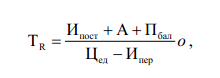

Точка нормативной ( заданной) рентабельности соответствует объему производства , при котором экономические затраты пред принимателя ( суммирующие затраты внешние и внутренние ) равны

выручке от реализации продукции ( услуг). При этом обеспечивается чистая прибыль от используемых инвестиций на уровне ставки платы за кредит . Точка нормативной ( заданной ) рентабельности может быть рассчитана по формуле :

где Пбал— заданная балансовая прибыль , руб .

19. Источники финансирования предпринимательской деятельности

Финансирование предпринимательства и его проектов может осуществляться с помощью:

• самофинансирования — использования в качестве источника финансирования собственных средств;

• привлечения средств со стороны — временное вовлечение в оборот средств, не принадлежащих субъекту предпринимательства;

• не денежных видов финансирования.

Предпринимательский капитал складывается из собственных и заемных средств.

Основным элементом предпринимательского капитала является собственный капитал , источниками которого являются :

• первоначальный капитал — уставный фонд;

• накопленный капитал;

• прочие взносы юридических и физических лиц ( средства , получаемые от эмиссии акций , паевых и иных взносов юридических и физических лиц в уставный капитал; целевое финансирование, по-

жертвования, благотворительные взносы и др.).

Уставный фонд — капитал, предоставленный собственником , — денежные средства , имущество , ценные бумаги, внесенные учредителями ( участниками) для обеспечения деятельности .

Накопленный капитал формируется в процессе деятельности в виде нераспределенной прибыли и фондов, формируемых из полученной прибыли : добавочного и резервного .

К основным источникам заемных средств относятся:

− кредит — предоставление денежных средств во временное пользование на условиях возвратности , срочности и платности;

− все виды кредиторской задолженности.

В последнее время все шире используются неденежные виды финансирования , среди которых чаще всего используются : факторинг , франчайзинг, траст, лизинг .