Бессрочные облигации. Оценка действительной стоимости бессрочной облигации.

Бессрочные облигации. Облигации, которые не имеют определенного срока погашения, — бессрочная рента в форме облигации.

Приведенная стоимость бессрочной облигации равна капитализированной стоимости бесконечного потока процентных платежей.

Если какая-то облигация предусматривает для ее владельца фиксированные ежегодные бессрочные выплаты I, то ее приведенная (действительная) стоимость, V, при требуемой инвестором ставке доходности этого долгового обязательства, , равняется: rd

Данная формула может быть переписана для бессрочных ценных бумаг следующим образом:

Купонные облигации. Оценка действительной стоимости купонной облигации.

Купонная, или процентная облигация обязывает ее эмитента осуществлять периодические выплаты процентов, называемые купонными платежами, держателю облигации на протяжении срока ее обращения, а затем выплатить на дату погашения номинальную стоимость облигации (т.е. на день выплаты последнего процентного дохода). Периодические выплаты процентов называются купонными платежами . Это связано с тем, что такие облигации имеют купоны, которые отрезаются по мере наступления срока платежей и предъявляются эмитенту для получения процентов.

Купонная

доходность (coupon rate) — это процентная

ставка доходности относительно номинала

облигации, используемая для расчета

купонных платежей. Поэтому облигация

номиналом 1000 долл. и купонной доходностью

10% обязывает эмитента выплачивать ее

владельцу каждый год 0,10 х 1000 долл., т.е.

100 долл.

Рис.

8.2. Денежные потоки для 10%-ной

купонной облигации номиналом 1000 долл.

Рис.

8.2. Денежные потоки для 10%-ной

купонной облигации номиналом 1000 долл.

Купонные облигации с рыночной ценой, совпадающей с их номинальной стоимости, называются облигациями, котирующимися по номиналу (par bonds). Если рыночная цена купонной облигации соответствует ее номинальной стоимости, то доходность по такой облигации равна купонной доходности по ней

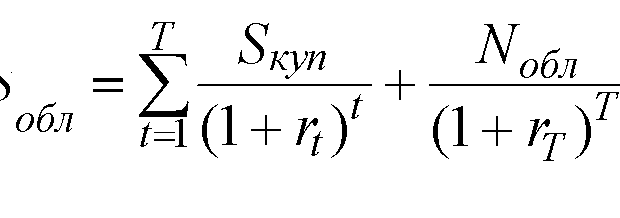

Для оценки облигации с конечным сроком погашения следует учитывать не только поток процентных выплат, но и ее номинал, выплачиваемый в момент ее погашения.

Уравнение для оценки действительной стоимости купонной облигации с конечным сроком погашения, проценты по которой выплачиваются в конце каждого года, имеет следующий вид:

(1)

(1)

где:

T – количество лет до наступления срока погашения облигации;

rt – требуемая инвестором ставка доходности в соответствующем году;

Nобл – номинальная стоимость (номинал) облигации.

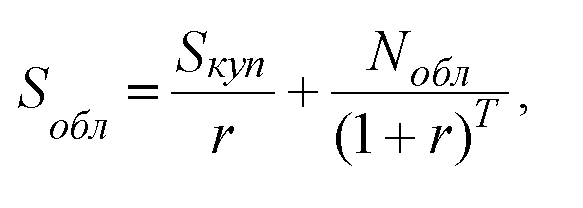

Принимая требуемую инвестором ставку доходности постоянной из года в год, уравнение (1) можно упростить:

Так как действительная стоимость облигации Sобл в данном случае меньше номинальной Nобл, то при нормальной рыночной ситуации такая облигация должна продаваться с дисконтом относительно номинала. Это является следствием того, что требуемая ставка доходности оказалась больше, чем купонная ставка облигации.

Если действительная стоимость облигации меньше номинальной, то при нормальной рыночной ситуации такая облигация должна продаваться с дисконтом относительно номинала. Если действительная стоимость – больше номинала, облигация должна продаваться с премией.

Если требуемая ставка доходности равняется купонной ставке облигации (что случается довольно редко и, как правило, в момент первичного размещения облигаций), приведенная стоимость облигации обычно равняется ее номинальной стоимости.

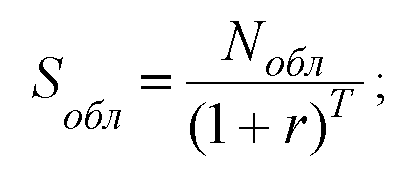

Бескупонные облигации. Оценка действительной стоимости бескупонной облигации.- это, как правило, долгосрочные облигации, по которым не производится купонных платежей в период от выпуска до погашения. Разница между ценой покупки и полной стоимостью погашения представляет собой доход держателя облигации. Поскольку бескупонные облигации по своей природе являются долгосрочными, инвесторам при первоначальной покупке необходимо уплатить лишь часть будущей цены погашения. Долгосрочные бескупонные облигации, приобретенные в период, когда рыночная конъюнктура благоприятна, риски по данному активу окажутся высокими в случае, если вы вынуждены будете продать его до наступления срока погашения, а также если имеются хотя бы малейшие сомнения в кредитоспособности эмитента.

Бескупонные облигации позволяют консервативным инвесторам, вложив относительно небольшую сумму при первоначальной покупке,

. Бескупонные облигации растут в цене по мере приближения даты их погашения

Бескупонная облигация не предусматривает периодических выплат процентов. Ее владелец получает доход за счет дисконта (скидки) на цену облигации.

Уравнение определения действительной стоимости бескупонной облигации представляет собой усеченный вариант уравнения (2), применяемого для обычной облигации (т. е. облигации, по которой выплачиваются проценты). Компонент «приведенная стоимость процентных платежей» исключается из уравнения, и приведенная стоимость облигации оценивается лишь «приведенной стоимостью основного платежа в момент погашения облигации»:

(2)

(2)