Оценка действительной стоимости облигаций с полугодовыми и ежеквартальными купонами.

На современном российском рынке представлены, главным образом, облигации с ежегодными выплатами. Однако, например, в США принято использовать полугодовые выплаты (даже облигации с ежегодными выплатами при сравнении их доходности приводятся к виду, соответствующему аналогичным инструментам с полугодовыми выплатами). В ряде случаев в мировой практике используются также облигации с ежеквартальны-

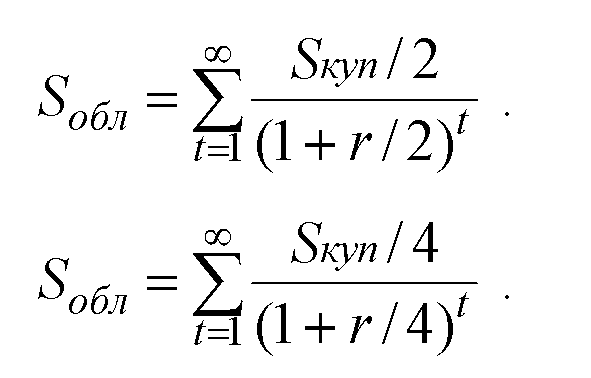

Если проценты на облигацию начисляются раз в полгода, уравнение (1) модифицируется к виду:

![]() (3)

(3)

где:

r – по-прежнему номинальная требуемая годовая процентная ставка;

Sкуп/2 – полугодичные купонные выплаты по облигации;

2n – общее количество полугодичных купонных выплат до наступления срока погашения облигации.

Аналогично уравнение (1) можно модифицировать для случая начисления процентов раз в квартал:

![]() (4)

(4)

При начислении купонного дохода раз в полугодие или раз в квартал соответствующие модификации претерпит и уравнение действительной стоимости для бессрочных облигаций:

Однако легко заметить, что упрощенная форма уравнения (2) при этом не меняется. Как и ранее, приведенная стоимость бессрочной облигации примерно равна частному оn деления суммарных годовых процентных платежей на соответствующую годовую ставку дисконтирования.

Стоимость долгосрочных облигаций определяется по тем же правилам, что и для бессрочных облигаций.

Процентный риск. Зависимость между действительной стоимостью и процентной ставкой.

Номинальная безрисковая процентная ставка равняется сумме реальной безрисковой ставки доходности и премии, начисляемой сверх реальной ставки для компенсации ожидаемой инфляции.

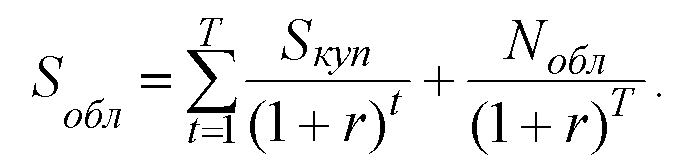

Для денежных потоков, возникающих в разные периоды времени, как правило, предусматриваются разные ставки дисконтирования. Для того чтобы определить действительную стоимость облигации, следует дисконтировать ожидаемые ее владельцем денежные потоки с помощью соответствующих ставок дисконтирования. Если дату погашения облигации обозначить Т, а ставку дисконтирования принять одинаковой для всех интервалов и обозначить r, то для определения действительной стоимости облигации используется модифицированное уравнение (1):

(5)

(5)

Номинальная процентная ставка доходности равняется сумме номинальной безрисковой ставки и дополнительной премии за риск дефолта эмитента.

При более высокой процентной ставке приведенная стоимость выплат, причитающихся держателю облигаций, оказывается ниже. Снижение процентных ставок на рынке способствует повышению цены на ценные бумаги с фиксированным доходом (облигации) и наоборот.

Следует иметь в виду, что, чем больше растут процентные ставки, тем в меньшей степени снижается цена.

Обратная взаимосвязь между ценами облигации и процентными ставками является главной особенностью ценных бумаг с фиксированным доходом. Процентным риском на рынке ценных бумаг называют финансовый риск владельцев облигаций, связанный с колебаниями процентных ставок.

Чем продолжительнее срок погашения облигации, тем чувствительнее ее цена к колебаниям процентной ставки. По мере сокращения срока погашения облигаций чувствительность их цены к колебаниям процентной ставки снижается.

Дисконтом называется величина, на которую номинальная стоимость облигации превышает ее текущую рыночную цену.

Премией называется величина, на которую текущая рыночная цена облигации превышает ее номинальную стоимость.

Существует 6 особенностей поведения рыночной цены облигации, вызванных процентным риском.

если купонная ставка облигации равна рыночной ставке доходности, она продается по номиналу

если купонная ставка облигации меньше рыночной ставки доходности, она продается с дисконтом относительно номинала

если купонная ставка облигации больше рыночной ставки доходности, она продается с премией относительно номинала

владелец облигации подвергается процентному риску лишь при досрочной продаже облигации

чем больше времени остается до срока погашения облигации, тем большими могут оказаться флуктуации цены, связанные с изменением рыночной ставки доходности

изменчивость цены облигации связана с амплитудой флуктуаций купонной ставки обратно пропорциональной зависимостью