Тема 5: Производственные фонды сельского хозяйства

План лекции

Понятие, сущность и классификация производственных фондов.

Износ, амортизация и методы расчета амортизации основных средств.

Обеспеченность и эффективность использования основных фондов и пути улучшения.

Классификация, состав и кругооборот оборотных средств.

Экономическая эффективность использования оборотных средств и основные пути повышения эффективности их использования.

Вопрос 1. Основной сельскохозяйственного производства и важным условием развития отрасли является наличие необходимых материально-денежных ресурсов. Главная роль среди них отводится средствам производства. В зависимости от их функциональной роли в процессе производства они подразделяются на предметы труда и средства труда.

Предметы труда представляют собой вещество природы, на которое направлено воздействие человека в процессе труда. К ним относятся сырье, основные и некоторые вспомогательные материалы без которых не может осуществляться сельскохозяйственное производство. Предметы труда полностью потребляются в одном кругообороте, изменяют свою вещественную форму и переносят свою стоимость на вновь созданный продукт. Они требуют постоянного возобновления и пополнения для производства соответствующего количества сельскохозяйственной продукции в последующих производственных циклах. В сельском хозяйстве к ним относятся семена, корма, горюче-смазочные материалы, органические и материальные удобрения, химикаты и др.

Средства труда — это все то, чем человек воздействует на предмет труда при создании новой потребительской стоимости.

Они сохраняются свою вещественную форму в течение нескольких кругооборотов, переносят по частям свою стоимость на создаваемый продукт и изнашиваются в процессе производства. Средства труда пополняются по мере выбытия и списания их со счетов предприятия. Они представлены машинами, оборудованием, зданиями, сооружениями, продуктивным и рабочим скотом и др.

Производственные фонды в сельском хозяйстве – это совокупность основных и оборотных фондов в их вещественной форме, стоимость которых находится на стадиях производства продукции.

Основные фонды – это такие средства производства, которые многократно используются в процессе производства продукции, сохраняют свою натуральную форму, а заключенную в них стоимость переносят на продукцию по частям, по мере использования в виде амортизации.

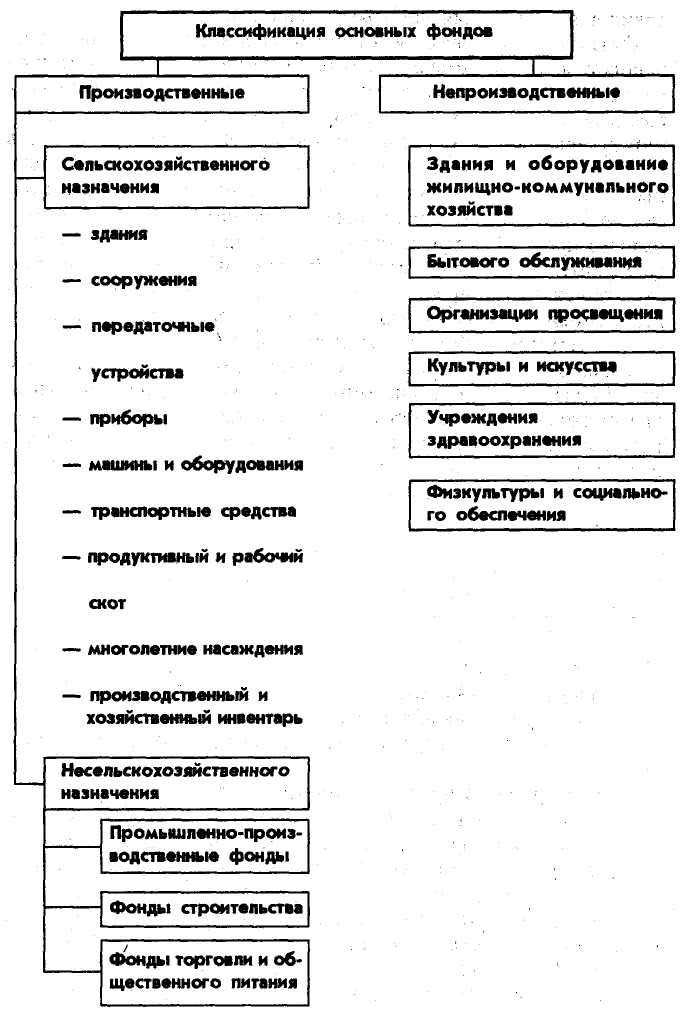

Классификация основных фондов

Основные фонды классифицируются на 3 группы: основные производственные фонды сельскохозяйственного назначения; основные производственные фонды не сельскохозяйственного назначения; непроизводственные основные фонды (жилье).

Оборотные фонды – это такие средства производства, которые участвуют в производстве продукции в течении одного цикла, теряют или видоизменяют свою форму, а свою стоимость целиком переносят на продукцию.

Оборотные фонды разделяются на 3 группы: производственные запасы; взрослый скот и молодняк животных на откорме; незавершенное производство.

Кроме оборотных фондов каждое сельскохозяйственное предприятие имеет фонды обращения.

Фонды обращения – это деньги на расчетном счете предприятия и готовая к реализации продукция.

Сумма оборотных фондов и фондов обращения называется оборотными средствами.

Вопрос 2. В процессе производства сельскохозяйственной продукции все виды основных фондов изнашиваются, утрачивают свои первоначальные качества и дееспособность. Постепенно они становятся непригодными для дальнейшего использования и нуждаются в замене. По мере изнашивания основных фондов осуществляется процесс перенесения их стоимости на созданный продукт.

Износ основных фондов бывает двух видов: физический и моральный. Физический износ происходит как в процессе интенсивного их использования, так и в результате бездействия. В процессе работы постепенно изнашиваются рабочие органы машин и другой техники, а также имеет место деформация и разрушение зданий и сооружений. Наряду с этим основные фонды изнашиваются также и под воздействием природных и климатических условий: происходит коррозия металла, гниение деревянного и другого оборудования. Физический износ называют материальным износом.

Основные фонды подвергаются также и моральному износу. Моральный износ означает, что физически еще пригодные для использования основные средства экономически уже себя не оправдывают и нуждаются в замене. Основной причиной морального износа является ускорение научно-технического прогресса.

Моральный износ основных фондов бывает двух видов:

вследствие удешевления производства существующих машин и оборудования;

при создании новых более производительных машин.

При использовании основных фондов наблюдается физический износ и моральный износ.

На основные фонды начисляется амортизация.

Амортизация – это процесс переноса стоимости основных фондов на продукцию и возврат этой стоимости из основных фондов после завершения кругооборота.

Амортизация бывает равномерной и ускоренной.

Норма амортизации определяется следующим образом.

Н а = 100 / Т (%)

Т – срок службы основных средств (в годах)

Расширенное воспроизводство основных фондов осуществляется за счет фонда амортизации, за счет прибыли предприятий, за счет выручки от списания и ликвидации основных фондов и за счет долгосрочных кредитов государственных и коммерческих банков.

Оборотные фонды воспроизводятся за счет: выручки от реализации продукции; за счет прибыли; за счет краткосрочных кредитов коммерческих и государственных банков.