2.3 Проведение аудита в ооо «Чародейка»

В первую очередь аудитор проверяет, правильно ли оформлены все первичные документы по оплате труда в ООО «Чародейка».

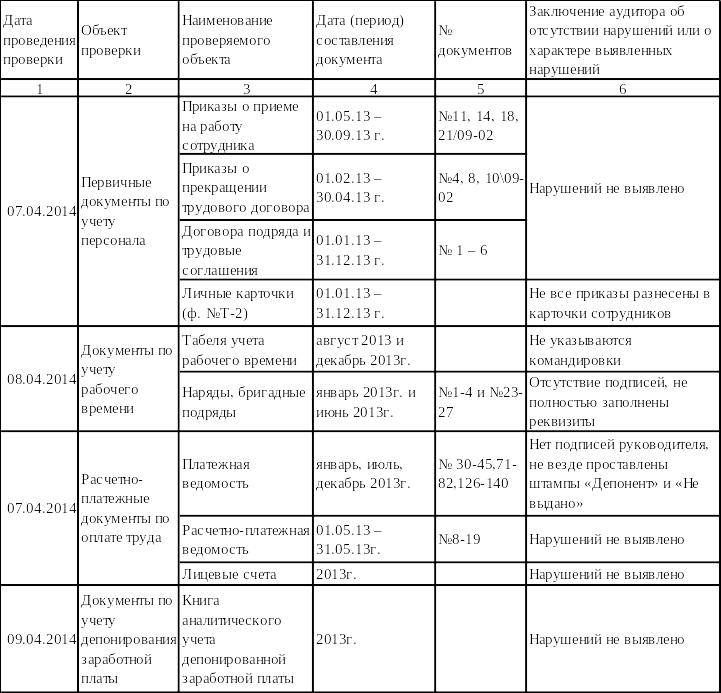

Итоги проведения данной проверки оформляются в рабочем документе аудитора (таблица 9).

Таблица 9.

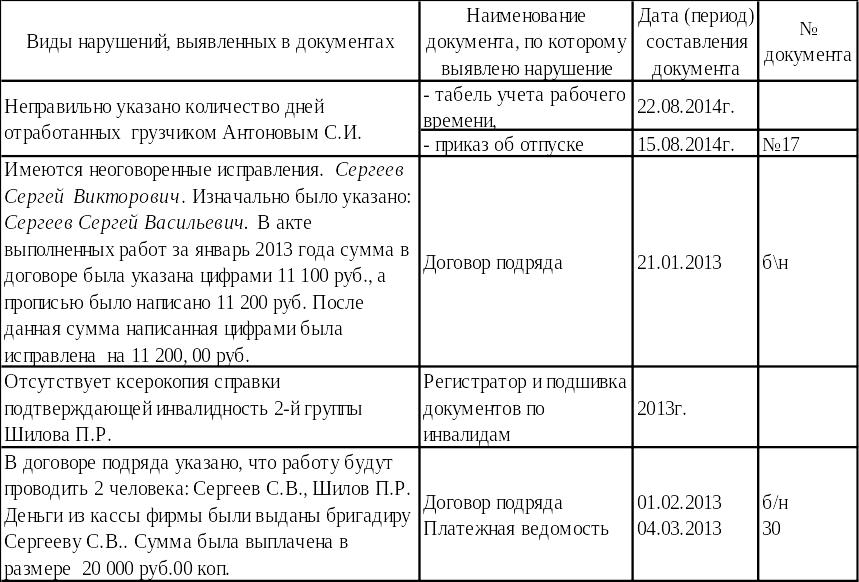

Найденные аудитором на этом этапе аудиторской проверки нарушения отражаются в его отчетных документах приведенных в таблице 10.

В нарядах и табелях учета рабочего времени фамилии совпадают с данными учета личного состава, в табеле учета рабочего времени посторонних лиц не выявлено. Также не обнаружено случаев повторного начисления сумм по ранее оплаченным первичным документам и повторения фамилий одних и тех лиц в нескольких расчетно-платежных ведомостях.

Таблица 10.

Отчетный документ: Сводка нарушений, выявленных

в результате формальной проверки.

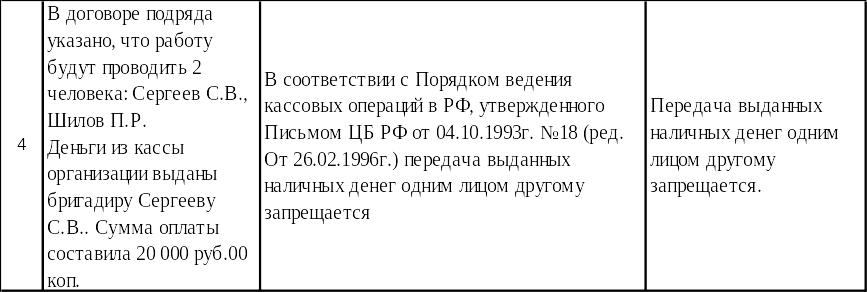

В ходе осуществления проверки первичных документов аудитором был обнаружен следующий недочет: отсутствие подписей на многих документах работника кадровой службы и руководителя аудируемого лица на приказах о предоставлении отпуска. Подписи сотрудников имеются на всех документах, все разные.

Исходя из этого, можно сделать вывод о не серьезном и неграмотном отношении к ведению первичной документации в ООО «Чародейка».

На следующем этапе проводится проверка расчетов с работниками по оплате труда в ООО «Чародейка» на соответствие данных аналитического учета по счету 70 с записями бух балансе и в Главной книге на одну и ту же дату. Проведем сверку сальдо по счету 70 на 1 января 2013 года с данными Главной книги и в баланса Общества.

В ходе контрольной сверки было установлено, что данные суммы сходятся с данными Главной книги. Также в Главной книге было обнаружено много исправлений; бухгалтер по оплате труда объяснила это тем, что в первичных документах подсчеты были неточны (все исправления подписаны бухгалтером).

После того как, аудитор убедился, что данные Главной книги и баланса совпадают, он продолжает сверку. Он сравнивает данные Главной книги с ведомостями по начислениям и удержаниям за 2 квартал 2013 года (таблица 11).

Таблица 11

Соответствие задолженности по оплате труда, значащейся в

расчетно-платежных ведомостях и Главной книге

Бухгалтер не смог объяснить данные несоответствия.

В расчетно-платежной ведомости в графах удержания показаны отчисления в фонды и НДФЛ; проценты отчислений были рассчитаны, верно, их суммы соответствуют данным расчетных листков работников (льготы по НДФЛ определены верно).

Платежные ведомости на аванс оформлены, верно, замечаний нет.

Данные о начисленной зарплате в расчетно-платежной ведомости совпадают с данными платежной ведомости на зарплату и с данными расчетных листков. Подпись сотрудников в получении сумм имеются, все подписи разные.

В ходе проверки своевременности выплаты зарплаты было установлено, что начисление и выплата зарплаты в ООО «Чародейка» производится своевременно.

Несмотря на незначительные недостатки в учете, расчеты с бюджетом осуществляются верно, проценты за несвоевременность уплаты начислены правильно.

Результаты аудита расчетов по оплате труда отражены в таблице 12.

Таблица 12.

Проверка правильности начисления зарплаты и удержаний из нее за апрель 2013г.

2.4 Результаты аудита расчетов с персоналом по оплате труда в ООО «Чародейка»

Аудиторское заключение по финансовой (бухгалтерской) отчетности |

|

||

ООО «Чародейка» за 2013г. |

|

||

|

|

||

|

|

||

|

г. Москва 23 апреля 2014г. |

|

|

|

|

||

|

В соответствии с договором в ООО «Чародейка» проведена аудиторская проверка финансовой (бухгалтерской) отчетности за период с 1 января по 31 декабря 2013 г. включительно. |

||

Предметом проведения аудита была проверки соблюдения трудового законодательства по оплате труда и правильности начисления и выплаты зарплаты и иных выплат.

В ходе осуществления аудита был проверен период с 1 января по 31 декабря 2013 г. включительно.

Ответственность за подготовку и представление данной отчетности несет исполнительный орган. Наша обязанность заключается в том, чтобы выразить мнение о достоверности во всех существенных отношениях данной отчетности и соответствии порядка ведения бух учета законодательству РФ на основе проведенного нами аудита.

Мы осуществили аудит в соответствии с:

Федеральным законом «Об аудиторской деятельности» от 04.03.2014 № 23-ФЗ;

федеральными правилами (стандартами) аудиторской деятельности,

правилами (стандартами) аудиторской деятельности, одобренными Комиссией по аудиторской деятельности при Президенте РФ в соответствии с Распоряжением Президента РФ от 04.02.1994 № 54-рп (в части, не противоречащей вышеуказанным федеральным правилам (стандартам));

внутрифирменными стандартами аудиторской деятельности ООО «Чародейка».

Планирование и проведение аудита осуществлялось таким образом, чтобы получить разумную уверенность в том, что отчетность фирмы не содержит существенных искажений.

В ходе проведения аудита нами не были выявлены никакие серьезные нарушения установленного порядка ведения бух учета, которые могли бы оказать существенное влияние на достоверность отчетности.

По окончании аудиторской проверки ООО «Чародейка» можно сделать вывод, что все мероприятия, предусмотренные общим планом и программой аудита, выполнены в полном объеме. Аудит проводился выборочно. Типовые замечания представлены в таблице 13.

Таблица 13

Аудит зарплаты за 2013 год.

Руководитель аудиторской фирмы ______________ Сидоров В.А.

Руководитель аудиторской группы ______________ Иванов А.А.

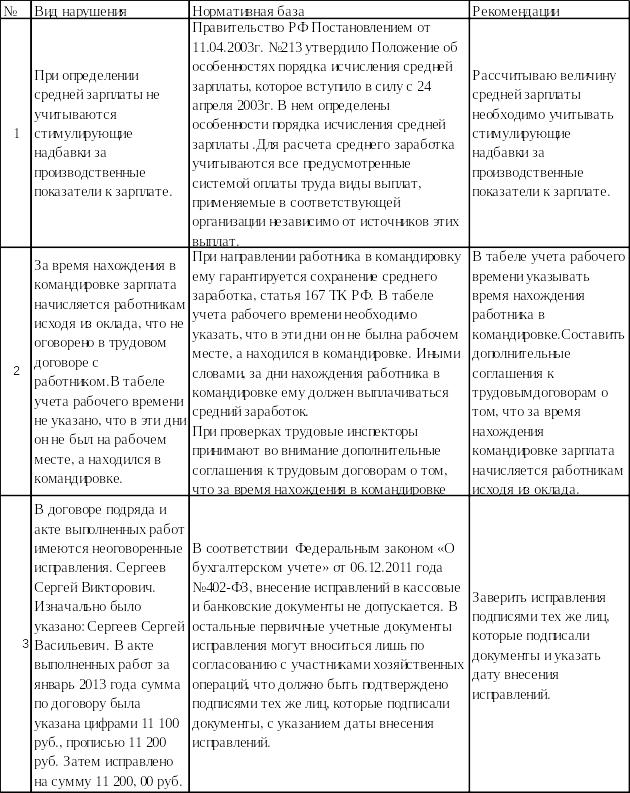

На основе полученных данных в результате изучения нормативно-правовых актов, регулирующих расчеты с работниками по оплате труда, методов аудиторской проверки данных расчетов и проведения контроля аудитором были намечены меры и разработаны следующие пути по совершенствованию внутреннего контроля учета расчетов по оплате труда:

- совершенствование системы внутреннего контроля путем разработки методологической базы внутреннего аудита и инструктивных материалов руководством организации;

- создание внутри ООО «Чародейка» специального профессионального органа, то есть отдела внутреннего контроля, который будет независим от работников бухгалтерии, что создает предпосылки для объективности проведения внутреннего контроля;

- создание группы внутренних аудиторов, пусть состоящих из одного-двух специалистов, но имеющих обязанности не только в сфере бух учета, но и способного дать консультацию и по другим проблемам;

- проведение автоматизации бух учета как на участке учета оплаты труда, так и по всем остальным разделам учета что позволит сократить количество ошибок и описок а также позволит сократить затраты труда, вместе с тем это позволит руководству оперативно получать необходимую информацию о финансово-хозяйственной деятельности а бухгалтерия сможет сдавать отчетность в налоговые органы на электронных носителях информации;

- проведение контроля за своевременным предоставлением информации о произошедших изменениях в бухгалтерском и налоговом учете;

- создание условий повышения профессиональной специализации внутренних аудиторов, работающих в организации должна быть обусловлена самой сельскохозяйственной отраслью производства, в которой аудитору необходимо иметь глубокие познания и практический опыт;

- определить конкретную полезность и численность специалистов по внутреннему аудиту исходя из объема и целевого характера проведенных ими проверок финансово-хозяйственной ситуации для упреждения финансовых санкций налоговых органов и разработке наиболее эффективных направлений развития хозяйства.

ЗАКЛЮЧЕНИЕ.

В курсовой работе была изучена методика проведения аудита расчетов с персоналом по оплате труда, а также порядок проведения аудиторской проверки учета зарплаты в организации ООО «Чародейка».

В ходе работы произошло ознакомление с деятельностью ООО «Чародейка», получен опыт работы с документацией.

Была изучена специальная литература, нормативная база как по порядку начисления и выплаты зарплаты, так и по организации работы организации в целом.

Рассмотрены общие положения об организации проведения аудиторской проверки экономического субъекта, продемонстрирован порядок проведения проверки с указанием конкретных аудиторских доказательств, источников и методов их получения. Изучены способы и порядок документирования проверки, оформления её результатов, полученная информация систематизирована и подвергнута анализу. Выработаны конкретные рекомендации для возможного применения в деятельности исследуемой организации ООО «Чародейка».

Исходя из проведенного исследования можно сделать следующие выводы:

- бух учет в ООО «Чародейка» организован на основе ФЗ РФ «О бухгалтерском учете» № 402-ФЗ от 28.12.2013 года, по журнально-ордерной форме учета,

- в первичных документах организации имеются недочеты. недооформленны бланки договоров, табелей и нарядов,

- аналитический учет расчетов по оплате труда осуществляется по каждому работнику,

- синтетический учет оплаты труда ведется на счете 70, по дебету отражаются выплаты зарплаты и удержания из нее, а по кредиту – начисления,

- начисление зарплаты работникам осуществляют в соответствующем порядке.

В качестве рекомендаций руководству организации ООО «Чародейка» было предложено усилить внутренний контроль учета финансовой деятельности организации, отслеживать изменения законодательства в области налогообложения.

Список литературы:

Гражданский кодекс Российской Федерации.

Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998 N 146-ФЗ (ред. от 03.12.2012).

Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 N 117-ФЗ (ред. от 30.12.2012, с изм. от 25.12.2012) (с изм. и доп., вступающими в силу с 01.01.2013).

Трудовой кодекс Российской Федерации от 30.12.2001 N 197-ФЗ (ред. от 29.12.2012).

Федеральным законом «Об аудиторской деятельности» от 04.03.2014 № 23-ФЗ;

Федеральный закон от 06.12.2011 N 402-ФЗ "О бухгалтерском учете".

Приказ Минфина РФ от 31.10.2000 N 94н (ред. от 08.11.2010) "Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению".

Федеральный закон № 428 – ФЗ от 28.12.2013 года «о страховых взносах в пенсионный фонд РФ, фонд социального страхования РФ, федеральный фонд обязательного медицинского страхования»

Правило (стандарт) N 3 «Планирование аудита» (Утвержден Постановлением Правительства Российской Федерации от 23 сентября 2002 г. N 696).

Правило (стандарт) N 4 «Существенность в аудите» (Утвержден Постановлением Правительства Российской Федерации от 23 сентября 2002 г. N 696).

Арабян К.К. Организация и проведение аудиторской проверки: Учебное пособие. -2-е изд., перераб. и доп. - М.: ЮНИТИДАНА, 2012 - 551 с.

http://www.consultant.ru/ - Консультант плюсДанная работа скачена с сайта http://www.vzfeiinfo.ru ID работы: 43110