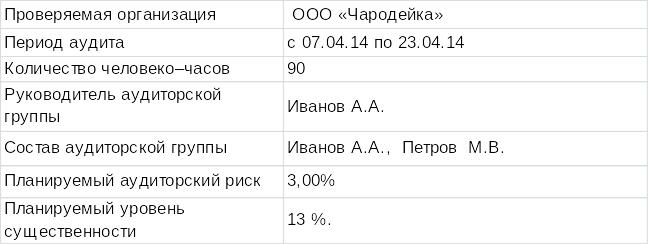

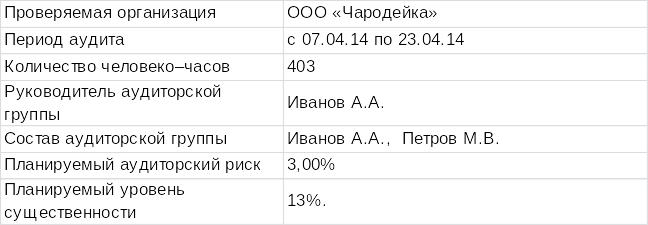

2.2. Планирование аудита и оценка системы внутреннего контроля ооо «Чародейка».

Планирование аудита - обязательный этап аудита, который заключается в определении стратегии и тактики аудита, объема аудиторской проверки, разработке общего плана аудита и аудиторской программы.

Аудитор имеет право обсуждать с работниками, а также с членами совета директоров отдельные части общего плана, для того, чтобы повысить эффективность проведения аудита и координацию аудиторских процедур с работой персонала аудируемого лица.

Процесс планирования аудита состоит из следующих стадий:

-предварительное планирование;

- разработка и составление общего плана;

- разработка и составление программы.

Аудитор начинает свою работу со знакомства с учредительными документами, видами деятельности, учетной политики проверяемой организации. Также он знакомится с отчетностью организации, ее основными показателями для того, чтобы определить масштабы деятельности фирмы результаты ее работы за проверяемый период.

После беседы с работниками бух службы аудитором было установлено, что: рабочие места бухгалтерии являются полностью автоматизироваными. Все алгоритмы, которые применяются для осуществления расчетов по оплате труда соответствуют требованиям законодательства.

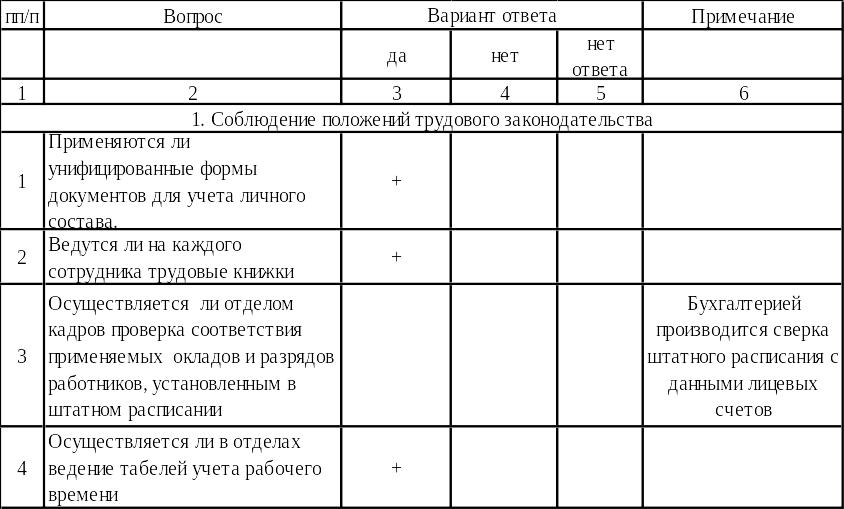

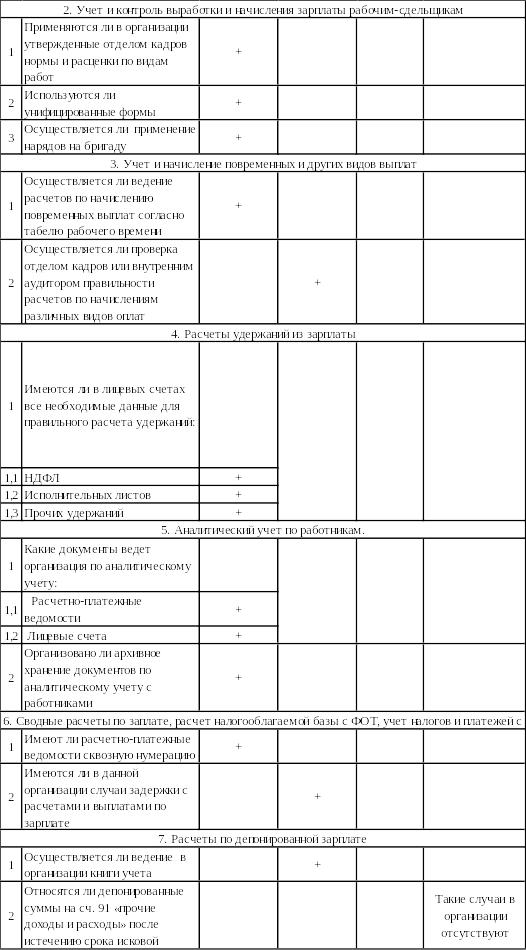

Из беседы с главбухом было установлено, что: контроль за работой расчетной группы производится в момент составлении чека и подписания ведомостей на выдачу зарплаты. Для составления плана, программы аудита и выбора процедур сбора аудиторских доказательств необходимо составить вопросник по выделенным комплексам задач (таблица 2).

Таблица 2.

Вопросы для осуществления проверки состояния системы внутреннего контроля и бухгалтерского учета расчетов по оплате труда

Исходя из результатов данного опроса, аудитор формирует определенное мнение о состоянии расчетов по оплате труда на данном предприятии. Также они позволяют ему сделать вывод о том, удовлетворителен или неудовлетворителен порядок расчетов.

При разработке плана аудитор определяет приемлемый уровень существенности для того, чтобы выявить существенные искажения.

Под уровнем существенности понимается предельное значение ошибки допустимое в финансовой отчетности, в пределах которой на основе этой отчетности можно будет сделать правильные выводы

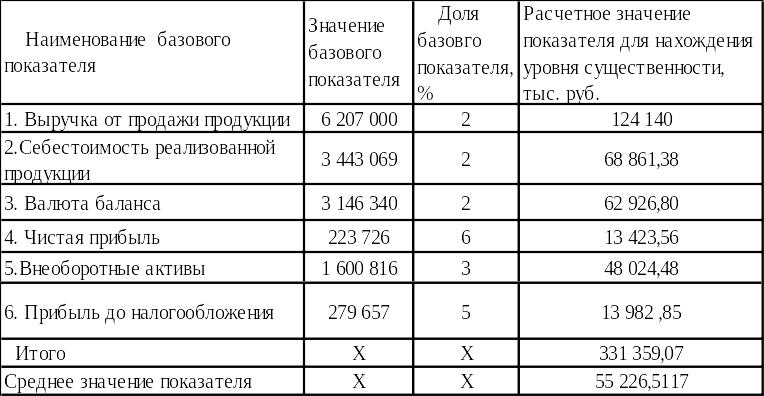

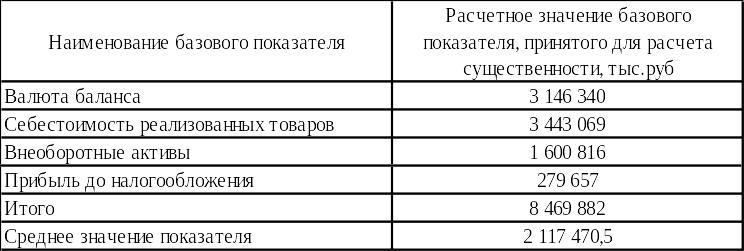

Для его расчета аудитор основываясь на своем профессиональном суждении отбирает базовые показатели отчетности. Затем, для каждого из выбранных показателей устанавливаются процентные доли для расчета их среднего значения.

Таблица 3.

Определение общего уровня существенности при проведении аудита финансовой отчетности ООО «Чародейка»

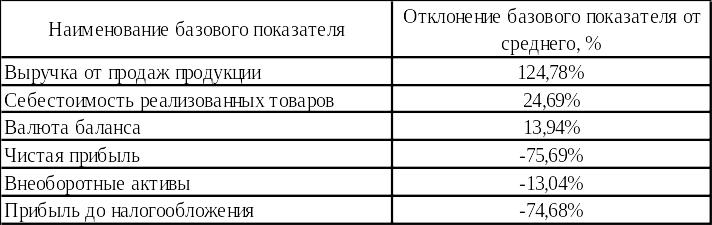

Затем аудитором определяются отклонения каждого показателя от среднего значения для того, чтобы выявить два показателя с наибольшими отклонениями (в сторону уменьшения и увеличения) от среднего значения. Эти показатели исключаются из дальнейших расчетов. Результаты представим в таблице 4.

Таблица 4.

Отклонение основного показателя от средней величины

Так как показатели выручка от продажи продукции и чистая прибыль отклонились от среднего значения аудитор исключает их из расчета. После их исключения процедура расчета единого уровня существенности повторяется, для этого определяется общий уровень существенности бух отчетности.

Таблица 5.

Определение общего уровня существенности отчетности

ООО «Чародейка»

Таким образом, единый уровень существенности в данной организации равен 2 117 470,5 тыс. руб. Затем округлим данное значение можно (в пределах 20%) до 2 117 600 тыс. руб.

Разница между значениями составляет:

(2 117 470,5 – 2 117 600) : 1000 · 100% = 13 %, данное значение находится в пределах 20% (единого показателя, который может быть использован аудитором для работы).

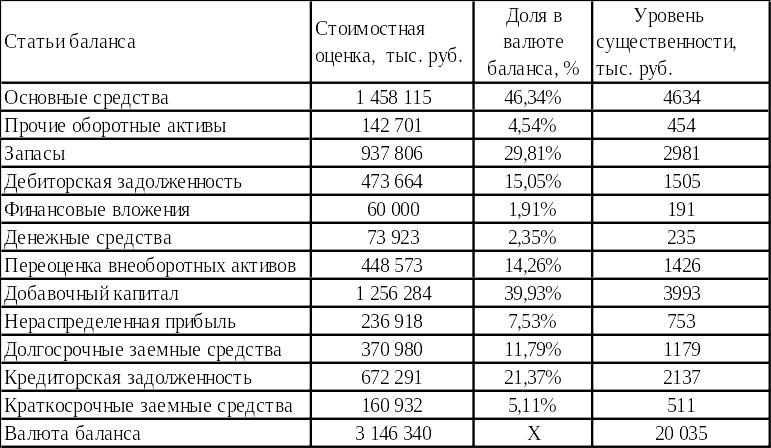

Единый показатель существенности делится между значимыми статьями бух баланса согласно их удельным весам в общем итоге, причем к значимым показателям относят статьи баланса с остатками, составляющими свыше 1 % в валюте баланса.

Таблица 6.

Определение уровня существенности значимых статей баланса

по данным 2013 года.

На этапе планирования аудита важно оценить аудиторский риск.

Под аудиторским риском понимается риск выражения ошибочного мнения аудитором в случае, когда финансовая отчетность фирмы содержит существенные искажения.

Он включает в себя:

- внутрихозяйственный риск;

- риск средств контроля;

- риск не обнаружения.

С помощью формулы факторной модели, аудитором рассчитывается, чему будет равен приемлемый аудиторский риск (ПАР).

![]()

Где, исходя из опыта зарубежных стран:

внутрихозяйственный риск (ВР) - 60%

риск средств контроля (РК) – 50%

риск не обнаружения (РН) – 10%

0,6 · 0,5 · 0,1 = 0,03 или 3%

В связи с тем, что аудиторский риск не высок, аудитор может считать план приемлемым.

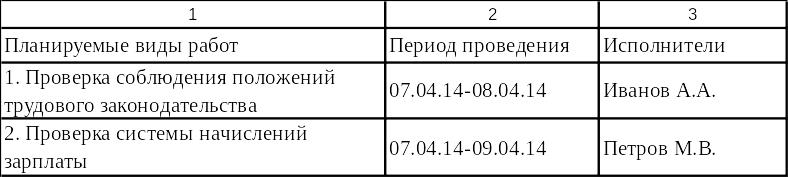

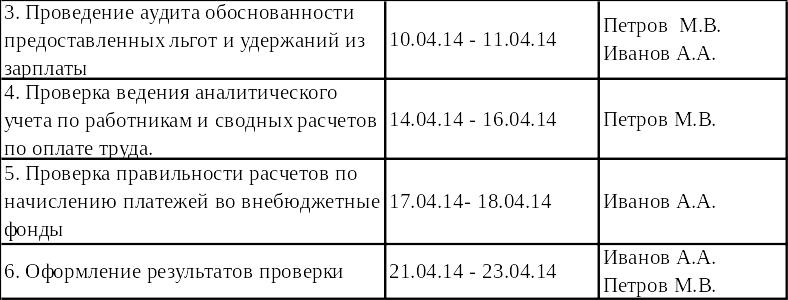

В п. 2.2 стандарта «Планирование аудита» предусмотрено, что планирование, состоит в разработке общего плана аудита, в котором указываются: ожидаемый объем, графики и сроки осуществления аудита. В таблице 7 представлен общий план аудита.

Таблица 7

Общий план аудита операций по оплате труда в ООО «Чародейка»

Руководитель аудиторской фирмы ______________ Сидоров В.И.

Руководитель аудиторской группы ______________ Иванов А.А.

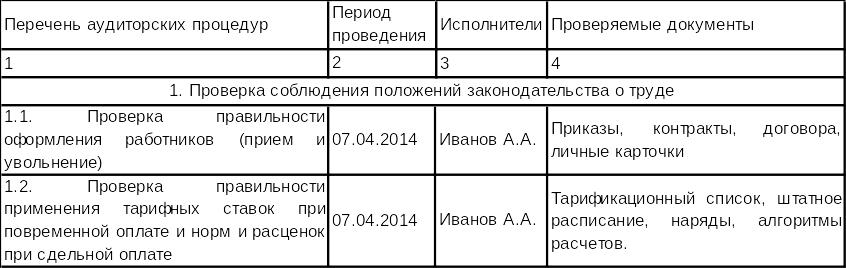

На втором этапе планирования происходит разработка аудиторской программы, которая определяет объем, виды и последовательность проведения аудиторских процедур. Она представляет собой детальный перечень содержания аудиторских процедур, необходимых для практической реализации плана аудита (таблица 8).

Таблица 8.

Программа аудита расчетов по оплате труда в ООО «Чародейка»

Руководитель аудиторской фирмы ______________ Сидоров В.А.

Руководитель аудиторской группы ______________ Иванов А.А.