1.3. Типичные ошибки и нарушения, выявляемые в ходе аудиторской проверки.

Самая часто нарушаемая работодателями статья ТК РФ по статистике является ст. 136 "Порядок, место и сроки выплаты заработной платы". Список ошибок по данной статье следующий:

1. Невыплата отпускных за 3 дня до начала отпуска.

2. Невыдача расчетных листков работникам, или выдача его только один раз в месяц, несоблюдение письменной формы этого документа.

3. Выплата аванса вместо зарплаты.

Это происходит по причине того, что в ст. 136 ТК РФ нет такого слова "аванс". Есть только две части зарплаты, которые нужно выплачивать два раза в месяц. Исходя из этого, размер зарплаты должен соответствовать фактическому времени отработанному сотрудником за вычетом НДФЛ, а не, например, 11 или 18 процентов от оклада, как решил установить какой ни будь руководитель в своей фирме. Конечно, никто не запрещает выплачивать половину зарплаты за первые 2 недели, но в случае если сотрудник решит уволится, организация не сможет удержать у него ранее выплаченные деньги.

Ежемесячные премии, стимулирующие и компенсационные выплаты, также выплачиваются два раза в месяц.

Так же существуют следующие нарушения:

нарушение условий труда, которые предусмотрены ТК РФ (непредоставление отпуска или предоставление его, но менее установленной продолжительности, принуждение к работе сверхурочно, невыплата зарплаты в установленные сроки),

начисленная зарплата или стимулирующие выплаты не соответствуют условиям трудовых договоров, положениям действующим в организации,

- неверное исчисление среднего заработка,

- неверное исчисление компенсаций причитающихся работнику (в частности за неиспользованный отпуск),

- отсутствие документов, подтверждающих начисление и удержание зарплаты;

- при начислении выплат по среднему заработку (отпускных, пособий по временной нетрудоспособности и др.) допущены ошибки;

- ненадлежащие ведение учета (неверная корреспонденция счетов, разница между данными аналитического и синтетического учета и т.п.).

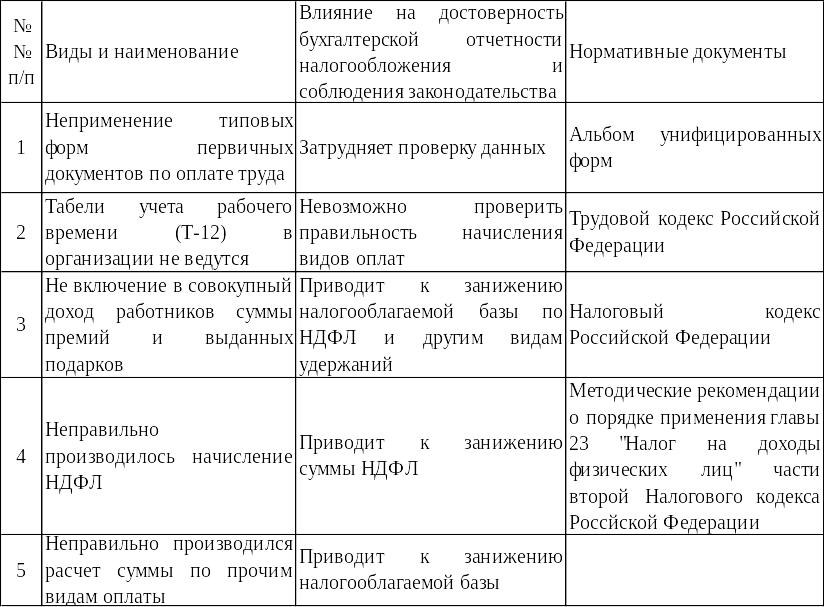

Также к типичным ошибкам при проверке можно отнести ошибки представленные в таблице 1.

Таблица 1.

Типичные ошибки.

Важное значение имеет работа по улучшению организациями этого участка учета. Для этого рекомендуется: использовать унифицированные формы документов, автоматизировать расчеты по оплате труда, применять наиболее рациональные системы ведения аналитического учета по работникам и другое.

2. Организация аудиторской проверки расчетов с персоналом по оплате труда в ооо «чародейка» и отчет по ее результатам.

2.1 Характеристика деятельности ооо «Чародейка».

Общество с ограниченной ответственностью «Чародейка» создано в соответствии с ГК РФ и ФЗ РФ «Об обществах с ограниченной ответственностью». ООО «Чародейка» - юридическое лицо организующее свою деятельность на основании Устава от 20.07.2000г. и действующего законодательства РФ.

Фирменное наименование общества:

полное – Общество с ограниченной ответственностью «Чародейка»,

сокращенное – ООО «Чародейка».

Место нахождения Общества: 143180, Россия, Московская область, г. Звенигород, ул. Почтовая, д. 35.

Основными видами деятельности являются:

Производство и реализация сахаристых кондитерских изделий (конфет, шоколада, ириса, карамели, восточных сладостей).

Оптовая и розничная торговля на территории РФ сахаристыми кондитерскими изделиями;

Торгово-закупочная и посредническая деятельность.

Общество в праве открывать и распоряжаться расчетными и иными счетами в кредитных организациях РФ в соответствии с действующим законодательством.

Для обеспечения своей деятельности Общество имеет Уставный капитал, который составляет 110 000 рублей.

Единоличным исполнительным органом Общества является Генеральный директор. Генеральный директор действует на основании договора, заключаемого Генеральным директором с Обществом.

Общество ведет бухгалтерский учет и представляет финансовую отчетность в порядке, установленном действующим законодательством РФ.

Генеральный директор и главный бухгалтер ООО «Чародейка» несут личную ответственность за соблюдение порядка ведения, достоверность учета и отчетности.

В соответствии с Положением об учетной политике бухгалтерский учет осуществляется бухгалтерией как самостоятельным структурным подразделением, возглавляемый главным бухгалтером.

Главный бухгалтер имеет в своем подчинении заместителя главного бухгалтер (по совместительству экономиста) и бухгалтера-кассира.

Главный бухгалтер Общества обеспечивает организацию бух учета и контроль за рациональным, экономным использованием материальных и финансовых ресурсов. Осуществляет формирование учетной политики и разрабатывает мероприятия по ее реализации.