18.Выручка от реализации продукции и ее основные направления распределения.

Выручка, поступившая на счета предприятия, используется в первую очередь на оплату счетов поставщиков сырья материалов, покупных полуфабрикатов, комплектующих изделий запасных частей для ремонта, топлива, энергии.

Из выручки производятся отчисления налогов в бюджет, отчисления во внебюджетные фонды, выплата заработной платы в установленные сроки, возмещается износ основных производственных фондов, финансируются расходы, предусмотренные финансовым планом и не включаемые в себестоимость продукции.

19.Планирование выручки методом прямого счета.

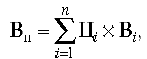

Метод прямого счета заключается в том, что по каждому изделию в отдельности подсчитывается объем реализации в отпускных ценах, а затем результаты складываются:

где Вп — выручка от продаж в планируемом периоде; Цi — цена единицы i-го вида продукции; n — всего видов продукции; Вi — объем реализации i-го вида продукции в натуральном выражении.

Этот метод применяется при небольшом ассортименте выпускаемой продукции и в случае, когда имеются заказы потребителей на все виды продукции на плановый период, заключены договоры с потребителями, в которых указано количество поставляемой продукции и цена ее реализации.

20.Планирование выручки расчетным методом.

расчетный метод — состоит в определении планового объема выручки от реализации на основе общего объема выпуска товарной продукции в планируемом году в отпускных ценах и общей суммы входных и выходных остатков; метод применяется на крупных предприятиях с большим ассортиментом продукции. Расчет ведется в следующей последовательности:

1. определяются входные остатки нереализованной продукции на начало планируемого года.

2. определяется коэффициент пересчета для перевода переходящих остатков на начало планового года из производственной себестоимости в отпускные цены.

3. определяется сумма выходных остатков нереализованной продукции в отпускных ценах на конец планового года

5. определяется плановый объем выручки от реализации в планируемом периоде.