Тема 14. Бюджет рф, бюджетная система страны

1.Экономическая сущность федерального бюджета. Бюджетная система страны, модели ее построения в федеральных и унитарных государствах.

Бюджетные отношения представляют собой финансовые отношения государства на федеральном, региональном (субъектов Федерации) и местном уровнях с государственными, акционерными и иными предприятиями и организациями, а также с населением по поводу формирования и использования централизованного фонда денежных ресурсов. Бюджет является формой образования и расходования денежных средств для обеспечения функций органов государства и местного самоуправления. Сосредоточение финансовых ресурсов в бюджете необходимо для успешной реализации финансовой политики государства. Через бюджет производятся мобилизация централизуемых финансовых ресурсов государства и их расходование на цели, определяемые государством в лице соответствующих органов государственной власти. Это значит, что в бюджете концентрируется часть национального дохода, которая затем перераспределяется. Тем самым реализуется распределительная функция этого звена финансовой системы. Федеральные, региональные и местные органы государственной власти и управления посредством бюджетных отношений получают в свое распоряжение определенную часть перераспределяемого национального дохода, которая направляется на строго определенные цели в зависимости от разграничения функций между уровнями управления. Бюджет представляет собой систему экономических отношений, на основе которых осуществляется планирование доходов и расходов государства. Бюджет выступает мощным рычагом воздействия на социально-экономическое развитие страны. Он призван обеспечивать не только создание общегосударственного фонда денежных средств, но и эффективное его использование в соответствии с основными направлениями бюджетной и налоговой политики. Государственный бюджет, являясь одним из важнейших звеньев финансовой системы, представляет собой основной финансовый план образования и использования общегосударственного фонда денежных ресурсов. Он занимает ведущее место среди финансовых рычагов в системе управления страной. Значение бюджета, прежде всего, состоит в сосредоточении у государства части доходов общества. Бюджетная система призвана играть важнейшую роль в реализации финансовой политики государства, цели которой обуславливаются его экономической политикой. Значение государственного финансового регулирования через бюджетную систему трудно переоценить, хотя следует учитывать происходящие в настоящее время изменения в практике перераспределения финансовых ресурсов. Это перераспределение все в большей степени осуществляется через финансовый рынок на основе спроса и предложения.

Совокупность всех видов бюджетов образует бюджетную систему государства. Взаимосвязь между ее отдельными звеньями, организация и принципы построения бюджетной системы принято называть бюджетным устройством. Бюджетная система российской Федерации включает в себя три звена. 1. Федеральный бюджет Российской Федерации.

2. Бюджеты национально-государственных и административно-территориальных образований, называемые бюджетами субъектов федерации или региональными бюджетами. К ним относятся республиканские бюджеты республик в составе Российской Федерации, краевые и областные бюджеты, бюджеты автономных образований, а также городские бюджеты Москвы и Санкт-Петербурга. 3. Местные бюджеты.

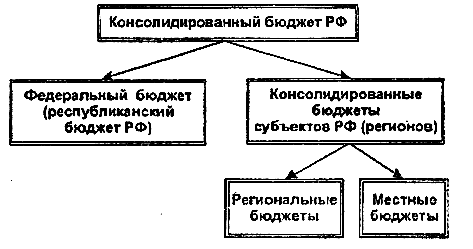

Здесь необходимо определить понятие «консолидированный бюджет» — это свод бюджетов всех уровней на соответствующей территории, используемый при прогнозировании, расчетах, анализе. Консолидированный бюджет РФ (схема 1) — это свод федерального бюджета и консолидированных бюджетов субъектов РФ, которые в свою очередь представляют собой свод регионального бюджета и местных бюджетов территорий, административно входящих в субъект Федерации.

СХЕМА 1. Консолидированный бюджет Российской Федерации.

На схеме 2 приведена структура консолидированного бюджета области.

Консолидированный (сводный) бюджет области выполняет функцию объединения бюджетных показателей территории. В нем находят отражение результаты разработки и реализации бюджетно-финансовой политики в регионе; условия сбалансированности доходов и расходов в целом по субъекту Федерации.

СХЕМА 2. Консолидированный бюджет области.

Федеральный бюджет и консолидированные бюджеты субъектов РФ составляют консолидированный бюджет РФ. Бюджет субъекта РФ и консолидированные бюджеты муниципальных образований, находящихся на его территории, составляют консолидированный бюджет субъекта РФ. Бюджет муниципального образования и бюджеты муниципальных образований, находящихся на его территории, составляют консолидированный бюджет муниципального образования. В составе бюджета образуются целевые бюджетные фонды. Целевой бюджетный фонд — централизованный фонд денежных средств, создаваемый за счет доходов, используемых по целевому назначению, или в порядке целевых отчислений от конкретных видов доходов или других поступлений и используемый по отдельной смете. Средства целевого бюджетного фонда не могут быть использованы на цели, не соответствующие назначению целевого бюджетного фонда.

В соответствии с Бюджетным кодексом Российской Федерации (ст. 28) бюджетная система России основана на принципах: • единства бюджетной системы Российской Федерации;

• разграничения доходов и расходов между уровнями бюджетной системы Российской Федерации; • самостоятельности бюджетов; • полноты отражения доходов и расходов бюджетов; • сбалансированности бюджетов; • эффективности и экономности использования бюджетных средств; • общего (совокупного) покрытия расходов бюджетов;

Единство бюджетной системы обеспечивается единой правовой базой, использованием единой бюджетной классификации, единством форм бюджетной документации, предоставлением необходимой статистической и бюджетной информации с одного уровня бюджета на другой для составления консолидированных бюджетов.

Принцип полноты требует отражения в бюджете всех доходов и расходов, точного обоснования величины расходов, выявления возможностей дополнительного привлечения средств.

Принцип реальности предполагает отражение в бюджете действительного состояния доходов и расходов государства.

Принцип гласности предполагает прозрачность бюджета, что означает соблюдение следующих требований: предварительное обсуждение проекта бюджета на открытых заседаниях парламента; опубликование утвержденного бюджета после принятия закона о нем; сообщения в ходе исполнения бюджета по месяцам, кварталам и т. д.

В соответствии с законодательством принцип самостоятельности обеспечивается для каждого органа власти наличием собственных источников доходов и правом определять объемы и направления их использования в соответствии с выполняемыми функциями. При этом важно, чтобы было соответствие доходов финансируемым расходам и была стабильность поступления денежных средств в бюджет; чтобы не было возможности изъятия свободных остатков бюджетных средств у их владельца; также важно обязательное возмещение нижестоящим органам власти расходов, обусловленных решениями вышестоящих структур, принятыми после утверждения бюджета.

Бюджетная система Российской Федерации в настоящее время состоит из федерального бюджета, 21 республиканского бюджета республик в составе Российской Федерации, 56 краевых и областных бюджетов, включая одну автономную область, городских бюджетов Москвы и Санкт-Петербурга, 10 окружных бюджетов автономных округов и около 29 тысяч местных бюджетов, к которым относятся городские, районные, поселковые и сельские бюджеты. Единство бюджетной системы в новых условиях реализуется через единую социально-экономическую политику и правовую базу, использование единых бюджетных классификаций и форм бюджетной документации, взаимодействие бюджетов всех уровней и согласование принципов бюджетного процесса.

Бюджетное устройство и бюджетный процесс в РФ регламентируются положениями Конституции РФ, Законами «Об основах бюджетного устройства и бюджетного процесса в РФ», «Об основах бюджетных прав и прав по формированию и использованию внебюджетных фондов представительных и исполнительных органов государственной власти республик в составе РФ, автономной области, автономных округов, краев, областей, городов Москвы и Санкт-Петербурга, органов местного самоуправления» и целым рядом других законов и нормативных документов. Кроме того, ежегодно принимаются: федеральный закон о федеральном бюджете на соответствующий год; правовые акты представительных местных органов власти о бюджетах на очередной финансовый год; другие федеральные законы, законы субъектов Федерации, нормативно-правовые акты местных органов власти по бюджетным вопросам.

В ст. 1 Закона «Об основах бюджетного устройства и бюджетного процесса в РФ» устанавливается, что бюджет представляет собой форму образования и расходования денежных средств для обеспечения функций органов государственной власти и местного самоуправления в виде баланса доходов и расходов (статья 5). В соответствии с Конституцией РФ от 12.12.93 г., положениями Закона «Об основах бюджетного устройства и бюджетного процесса в РФ» и Закона РФ «Об основах бюджетных прав и прав по формированию и использованию внебюджетных фондов представительных и исполнительных органов государственной власти республик в составе РФ, автономной области, автономных округов, краев, областей, городов Москвы и Санкт-Петербурга, органов местного самоуправления» от 15.04.93 г. бюджетная система нашего государства представляет собой основанную на экономических отношениях и юридических нормах совокупность федерального бюджета, бюджетов субъектов РФ, местных бюджетов.