Тема Особливості організації кредитного процесу за кредитами окремим галузям економіки

Ситуація №13

Підприємство, яке має заборгованість по позичкам під заставу векселів, надало банку відомості станом на 01.11, в яких є такі дані тис.грн.:

Iвар. IIвар. IIIвар. IVвар.

1. Загальна сума векселів |

700 |

900 |

800 |

900 |

2. Високоліквідні векселі |

650 |

500 |

600 |

750 |

3. Питома вага вартості векселів, які кредитуються, в загальний сумі векселів % |

80 |

70 |

60 |

70 |

4. Заборгованість по позичках під векселі |

300 |

300 |

300 |

600 |

5. Ліміт кредитування |

350 |

350 |

300 |

650 |

Розрахувати можливу суму додаткового кредиту.

I вар.

1) Сума кредиту який можна надати (забезпечення) 650*80%/100% =520

2) Вільне забезпечення 520-300 = 220

3) Вільний ліміт кредитування 350-300 =50

Виданий кредит під вільне забезпечення але в межах вільного ліміту тобто 50

II вар.

1) 500*70%/100% =350

2) 350-300 =50

3) 350-300 =50

Кредит видаємо під вільне забезпечення але в межах вільного ліміту 50

III вар.

1)600*60%/100% =360

2)360-300 =60

3)300-300 = 0

Кредит не видається тому що відсутній вільний ліміт.

IV вар.

1)750*70%/100% =525

2)525-60 = -75

3)650-600 =-50

Кредит не може бути виданий, а навпаки треба погасити в сумі 75, але на суму повинні надати високоліквідні векселі.

Розрахунок потреби с/г під-в в кредиті:

Показники |

1.01.03 |

1.04.03 |

1.07.03 |

1.10.03 |

1.01.04 |

1. Затрати рослинництва, тваринництва та інших вир-в. |

30 |

120 |

240 |

290 |

40 |

2. Вихід прод-ції рослинництва і тваринництва |

10 |

20 |

50 |

240 |

20 |

3. Затрати незавершеного вир-ва (1-2 строки=) |

20 |

100 |

190 |

50 |

20 |

4. Витрати майбутніх періодів |

40 |

50 |

60 |

60 |

60 |

5. Вир-во заплан. і готової прод-ції |

300 |

300 |

350 |

400 |

310 |

6. Розрахунки з заготівельною організацією |

5 |

20 |

40 |

45 |

10 |

7. Внутрирічна недостача власних коштів на планові затр |

- |

10 |

12 |

8 |

- |

8. Сукупна потреба в оборотних коштах (3+4+5+6+7 стр) |

365 |

480 |

652 |

563 |

400 |

9. Кредиторська заборгованість |

15 |

20 |

25 |

20 |

20 |

10. Фактична наявність власних оборотних коштів |

350 |

350 |

355 |

360 |

380 |

11. Потреби в кредиті (8-9-10 строки) |

- |

110 |

272 |

183 |

- |

Як видно із розрахунку потреба в кредиті визначається як різниця між розміром сукупної потреби оборотних коштів і наявності власних оборотних коштів, а також кредитної заборгованості.

З цього розрахунку слідує також те що повернення кредиту на затрати поточного виробничого циклу. Повинні повністю покриватися за рахунок виходу продукції і приросту власних оборотних коштів до кінця даного календарного року.

Розрахунок авансового кредиту (дані за місяць)

1. Прогнозований обсяг с/г прод-ції у населення - 840

з них оплачується:

- шляхом безготівкових перерахувань(коштові перекази та перахування на вклади) – 180

- готівкою – 660

2. Видатки по доставці с/г продукції і проведення закупівлі за готівку – 60

3. Видатки на закупівлю з виручки – 20

4. Потреби в готівці для розрахунку з населенням і на видатки по веденню закупівель 660+60-20=

5. Термін авансового кредиту – 6

6. Розмір авансового кредиту 660+60-20/30х6=

З розрахунку видно що розмір авансового кредиту визначається виходячи з одноденної потреби в готівкових грошах і потреби в готівкових грошах в днях.

По мірі використання авансового кредиту проводиться його відшкодування. Для цього під-во подає в банк документи які підтверджують те що кредит використаний по цільовому призначенню і в межах використання кредиту призводиться його відшкодування.

Ситуація №15

Банк кредитує комбінату витрати виробництва. (дані на 01.06)

1 вар. 2 вар.

1. Залишок виробничих витрат: |

|

|

-за плану |

1400 |

1350 |

- фактично |

1300 |

1400 |

2. Списано на собівартість прод-ції: |

|

|

- за планом |

650 |

600 |

- фактично |

620 |

650 |

3. Власні кошти комбінату |

200 |

200 |

Визначити розмір витрат які банк може про кредитувати

1300-650-200=450 (про кредитовані затрати)

1350-650-200=500

Ситуація № 16

Вирішити питання про можливе надання позичальнику додаткового кредиту.

1вар. 2 вар. 3 вар.

1. Фактичний залишок виробничих витрат |

800 |

850 |

850 |

2. Списано на собівартість |

|

|

|

- фактично |

300 |

250 |

250 |

- за планом |

250 |

300 |

300 |

3. Власні кошти позичальника |

250 |

200 |

200 |

4. Кредиторська заборгованість що відноситься до витрат |

50 |

50 |

50 |

5. Кредитна лінія, викрита позичальнику |

400 |

400 |

400 |

6. Заборгованість по кредиту |

300 |

300 |

200 |

1 вар. додаткова сума кредиту 800-300-250-50-300= -100 (перекредитували, не може бути виданий, а повинен бути погашений = -100)

2 вар. 800-300-200-50-300= 0 (в цьому випадку не може бути виданий і непотрібно погасити)

3 вар. 850-300-200-50-200 = 100 (вільне забезпечення можна видати кредит)

Вільний ліміт 400-200 = 200

Видаємо кредит в межах вільного ліміту на суму меншу тобто 100.

Ситуація №17

Під-во звернулось до банку з кредитною заявкою про надання кредиту на суму 200 тис.грн. для придбання сировини и матеріалу у звя’зку із сезонністю роботи постачальників.

1. Залишки сировини і матер. |

280 |

300 |

250 |

2. Власні кошти |

30 |

50 |

100 |

3. Неоплачена сировина і матер. |

40 |

40 |

50 |

4. Заборгованість по позичкам під сировину, термін погашення якої ще не настали |

10 |

60 |

120 |

5. Кредитна лінія |

200 |

250 |

200 |

Визначити розмір кредиту, що може бути наданий під-ву.

Вільне забезпечення 1) 280-30-40-10 =200

Вільний ліміт 2) 200-10 =190

Видаємо 190 під вільне забезпечення (200)

Вільне забезпечення 1) 300-50-40-60 =150

Вільний ліміт 2) 150-60 =90

Видаємо 90 під вільне забезпечення (150)

Вільне забезпечення 1) 250-100-50-120 = -20

Факторинг

Через нестачу обігових коштів 1 березня до банку звернулося Підприємство „Каштан” з проханням викупити у нього рахунки фактури за відвантажену продукцію на суму 240 тис. грн. Банк погодився здійснити факторингову операцію і 10 березня на рахунок підприємства було перераховано 208 тис. грн. Через 2 місяці підприємству було перераховано залишок суми за мінусом плати за факторинг. Комісія банку за виконання операції становить 2% від суми угоди. Плата за використаний кредит 14% річних.

Обчисліть суму, яка надійшла на поточний рахунок підприємства від банку 15 травня.

Визначте, чи доцільно було здійснення факторингової операції, враховуючи, що підприємство мало можливість отримати короткостроковий кредит під 26% річних.

1. Сума, яка надійшла на поточний рахунок підприємства від банку 15 травня становить: (сума рахунку-фактури – перерахована раніше сума – комісія банку за операцію – плата за використаний кредит)

240 – 208 – (240*0,02) – (208*0,14*65/360) = 21,94 тис. грн.

2. Плата за факторингову операцію склала:

(240*0,02) + (208*0,14*65/360) = 4,8 + 5,26 = 10,06 тис. грн.

Плата за кредит (при аналогічній сумі та терміні) становила б:

208*0,26*65/360 = 9,76 тис. грн.

Тобто здійснення факторингової операції було недоцільним.

Вексель

Банк врахував вексель на суму 3000 грн. за 70 днів до терміну оплати. Облікова ставка центрального банку 12%. Маржа банку, що проводитть врахування - 3%;.

Визначити дисконт і вартість векселя при врахуванні, урахувавши темп місячної інфляції, що становить 7%

Дисконт векселя становить:

103% - 3000

100% - х

х = 3000*100/103=2912,62 грн.

Дисконт рівний: 3000-2912,62=87,38 грн.

Вартість векселя:

3000*1,12*1,07= 3595,2 грн.

Відповідь:

Дисконт векселя: 87,38 грн.

Вартість векселя: 3595,2 грн.

Надано наступну інформацію:

Номінальна сума переказного доміцильованого векселя |

400000 грн. |

Термін погашення векселя |

10.11. |

Дата врахування векселя банком |

19.08. |

Ставка банку за короткостроковими кредитами |

18 % |

Облікова ставка банку |

17 % |

Ставка банку за довгостроковими кредитами |

20 % |

Дамно |

1 % |

Порто |

50 грн. |

Визначте:

а) суму дисконту;

б) розмір доходів банку від здійснення операції;

в) ціну, за якою банком буде враховано вексель.

а) Сума дисконту розраховується за формулою:

,

,

де D – сума дисконту;

S – номінальна сума векселя;

i – процентна ставка;

tпог – дата погашення векселя;

tвр – дата врахування векселя;

n – кількість днів року.

б) Дохід від здійснення операції включає дисконт, а також (для іногородніх векселів) порто (поштові витрати) і дамно (комісію за інкасування іногородніх векселів). Тобто ціна становитиме:

15649 + 50 + (400000*0,01) = 19699 грн.

в) Ціна, за якою банком буде враховано вексель становитиме:

400000 – 19699 = 380301 грн.

Лізинг

Банк здав у лізинг підприємству устаткування вартістю 800 тис. грн. Термін угоди 4 роки. Лізинговий процент – 16%. Періодичність лізингових внесків – 1 раз на квартал.

Визначте розмір лізингового платежу за весь період користування майном.

Визначте розмір лізингового внеску.

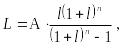

На практиці використовується методика розрахунку строкової лізингової плати, яка базується на фіксованій ставці лізингового платежу та коефіцієнті погашення боргу.

де l — лізинговий відсоток; п — строк лізингу; А — вартість лізингового обладнання (амортизація).

При внесені лізингових платежів m раз на рік ця формула матиме такий вигляд:

грн.

грн.

Розмір лізингового платежу за весь період користування майном становить:

![]() грн.

грн.

Переплата становить: 1098496 – 800000 = 298496 грн.

Визначте розмір лізингового платежу, який має сплатити клієнт банку, якщо вартість об’єкта лізингу складає 300 тис. грн.; термін дії лізингової угоди – 3 роки; лізинговий процент – 20% річних; внесок платежів здійснюється 3 рази на рік; залишкова вартість об’єкта лізинга становить 10%.

На практиці використовується методика розрахунку строкової лізингової плати, яка базується на фіксованій ставці лізингового платежу та коефіцієнті погашення боргу.

де l — лізинговий відсоток; п — строк лізингу; А — вартість лізингового обладнання (амортизація).

При внесені лізингових платежів m раз на рік ця формула матиме такий вигляд:

У випадку, коли не передбачається повна амортизація вартості обладнання, яке здається в лізинг, сума лізингового платежу має коригуватися на коефіцієнт залишкової (ліквідаційної) вартості, який визначається за такою формулою:

де і — відсоток залишкової вартості обладнання.

грн.

грн.

грн.

грн.