Выбор формы тренда.

Существует несколько подходов к выбору формы кривой, которая адекватна заданному динамическому ряду. Самый первый из них – это визуальный, согласно которому можно сделать вывод, что наиболее подходящим для описания динамики исходных данных является линейный тренд. Помимо этого критерием выбора формы тренда являлась сумма квадратов отклонения уровней от рассчитанных на основе временного ряда. Из всех сравниваемых функций, данный критерий при использовании линейной функции был минимальным (см. приложение 1).

Оценка качества модели

Независимо от вида выбранной модели вопрос о возможности ее применения для прогнозирования экономического показателя может быть решён только после установления её адекватности и точности. Модель считается качественной, если со статистической точки зрения она адекватна и достаточно точна.

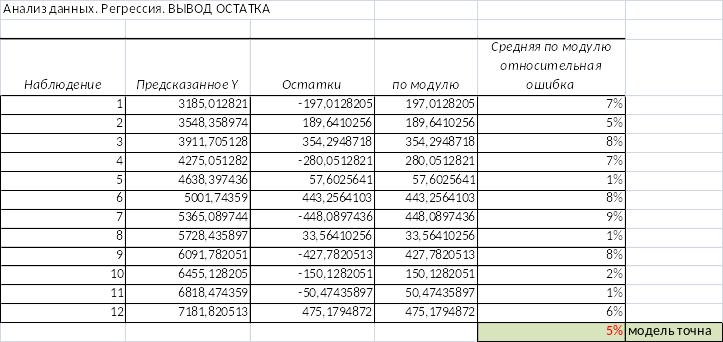

Проверка адекватности модели и точности производится с помощью анализа остатков (см. приложение 6).

8. Построение точечного и интервального прогноза.

В основе экстраполяционных методов прогнозирования лежит предположение о том, что основные факторы воздействия и тенденции, имевшие место в прошлом, сохраняются и в будущем. Сохранение этих тенденций – непременное условие успешного прогнозирования. При этом необходимо, чтобы учитывались лишь те тенденции, которые ещё не устарели и до сих пор оказывают влияние на изучаемый процесс.

Экстраполяция, проводимая в будущее, называется перспективной, а в прошлое – ретроспективной.

За основы для построения модели и прогноза на будущие периоды взяты данные за 2012 г., т.к. они наиболее точно отражают действующую стратегию Банка в области продвижения кредитных карт. Результаты построения прогноза представлены в приложении (см. приложение 7)

Заключение.

Почти в каждой отрасли науки, сфере общественной жизни, встречаются явления, которые интересно и важно изучать в их развитии и изменении, то есть во времени. Целью данной работы было изучить динамику изменения во времени количества выданных кредитных карт. В ходе работы был проведен предварительный анализ исходных данных, расчет основных показателей динамики, ряд динамики был проверен на наличие тенденции, как следствие была выбрана форма тренда и проведена его оценка.

Результатом всех выше перечисленных действий явился прогноз на ближайший период.

Список литературы:

http://edu.dvgups.ru/METDOC/ITS/EKON_S/STAT_STR/LEK/L1_8.HTM

В.Н. Афанасьев, М.М. Юзбашев «Анализ временных рядов и прогнозирование» Учебник. — М.: Финансы и статистика, 2001. — 228 с.: ил.

Христиановский В.В. Анализ временных рядов в экономике: практика применения: учебное пособие / В.В. Христиановский, В.П. Щербина. – Донецк: ДонНУ, 2011. – 125 с.

Садовникова Н.А., Шмойлова Р.А. Анализ временных рядов и прогнозирование. Учебное пособие./ Московский государственный университет экономики, статистики и информатики – М., 2001 г., 67 с.

Кантович Г.Г. «Анализ временных рядов» лекционные и методологиские материалы.

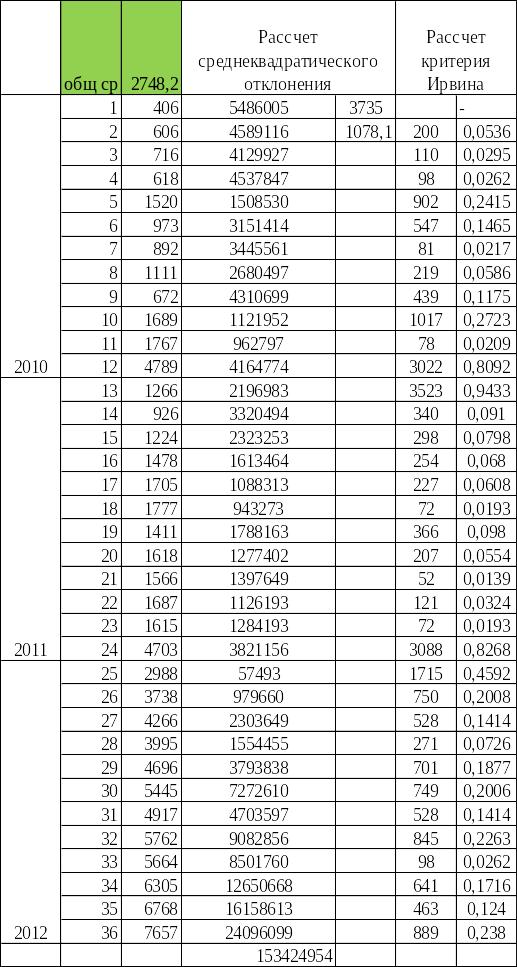

Приложение 1.

Приложение

2.

Т.к. все рассчитанные значения критерия меньше табличного (1,2), то аномальных значений не выявлено.

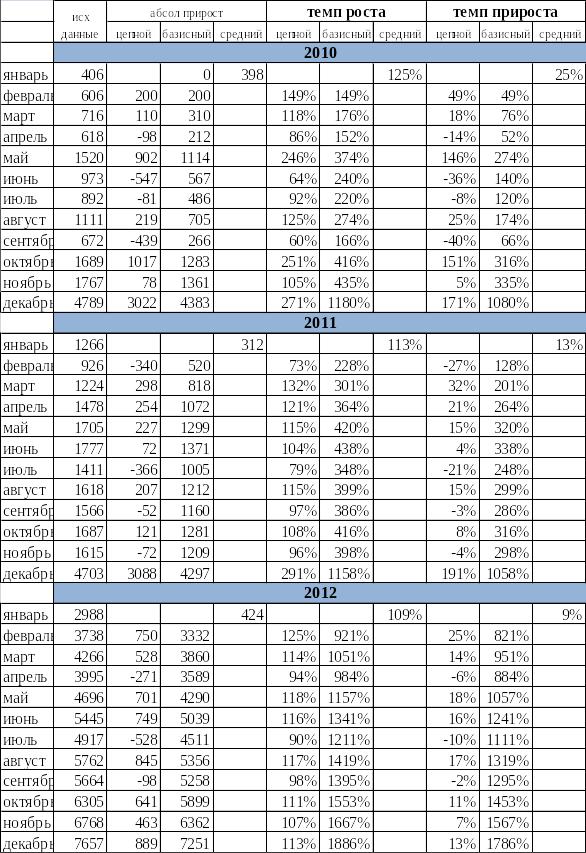

Приложение 3.

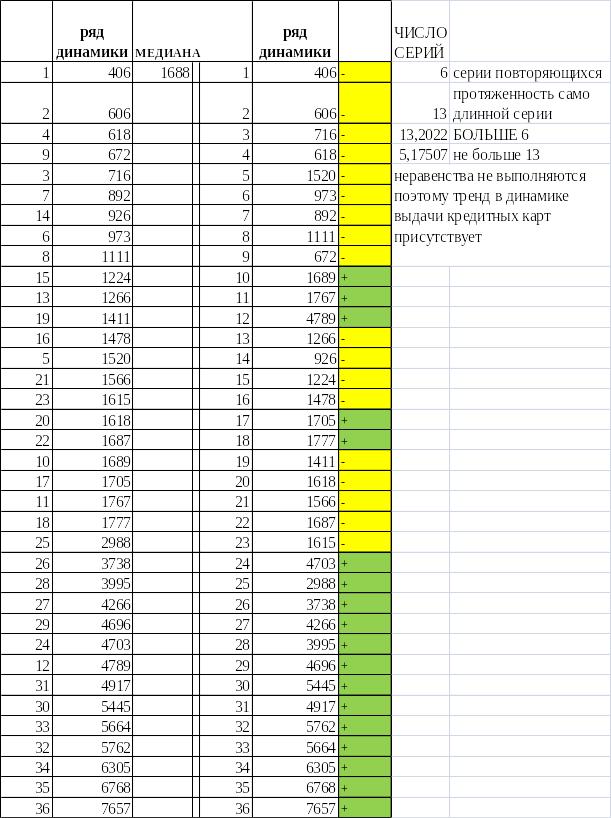

Приложение 4.

Приложение 5.

Т.к. наиболее высоким является коэффициент автокорреляции первого порядка, то исследуемый ряд содержит только тенденцию.

Приложение 6.

Приложение 7.

точечный |

интервальный |

||

|

y = 363,35x + 2821,7 |

1,1742 |

|

13 |

7545 |

873 |

интервал |

14 |

7909 |

|

|

15 |

8272 |

|

|

16 |

8635 |

|

|

17 |

8999 |

|

|

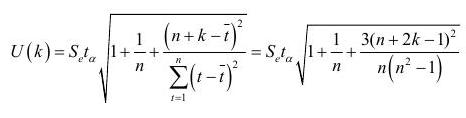

Значение доверительного интервала было рассчитано по формуле:

где S – среднеквадратическое отклонение от линии тренда.

(n-2) - количество степеней свободы

K – количество шагов упреждения

t – табличное значение критерия Стьюдента