Глава 1. О Государственном бюджете рф и не только…

«Экономическая сущность государственного бюджета и функции Его».

Одним из инструментов, позволяющих государству проводить экономическую и социальную политику, является финансовая система общества и входящий в её состав Государственный бюджет.

Для начала разберёмся с тем, что же из себя этот пресловутый Гос. Бюджет представляет.

Государственный бюджет - основное звено финансовой системы Российской Федерации. Он является основным финансовым планом страны, утверждаемым парламентом Российской Федерации как закон. Через госбюджет государство концентрирует у себя значительную долю национального дохода для финансирования народного хозяйства, социально-культурных мероприятий, укрепления обороны страны и содержания органов государственной власти и управления. С помощью бюджета происходит перераспределение национального дохода, что создает возможность маневрировать денежными средствами и целенаправленно влиять на темпы и уровень развития общественного производства. Это позволяет осуществлять единую экономическую и финансовую политику на всей территории страны.

В современных условиях бюджет – не только единственный плановый документ, утверждаемый в качестве закона, но и основа, вокруг которой организуется система финансового хозяйства в целом, финансовое планирование и прогнозирование на основе единой финансовой политики государства.

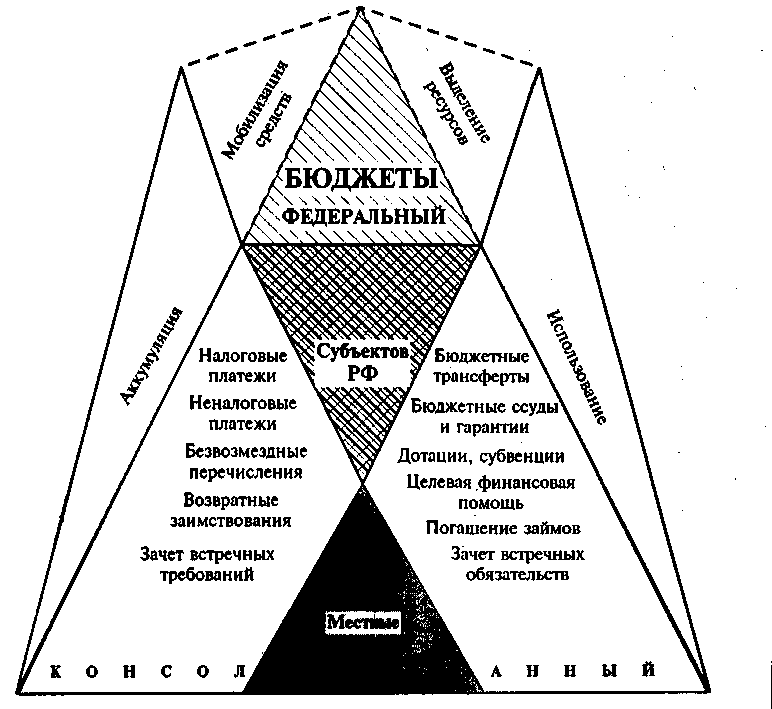

Рисунок 1.

С помощью государственного бюджета государственные власти мобилизуют финансовые ресурсы для выполнения возложенных на них задач.

1.2. «Структура государственного бюджета + функции».

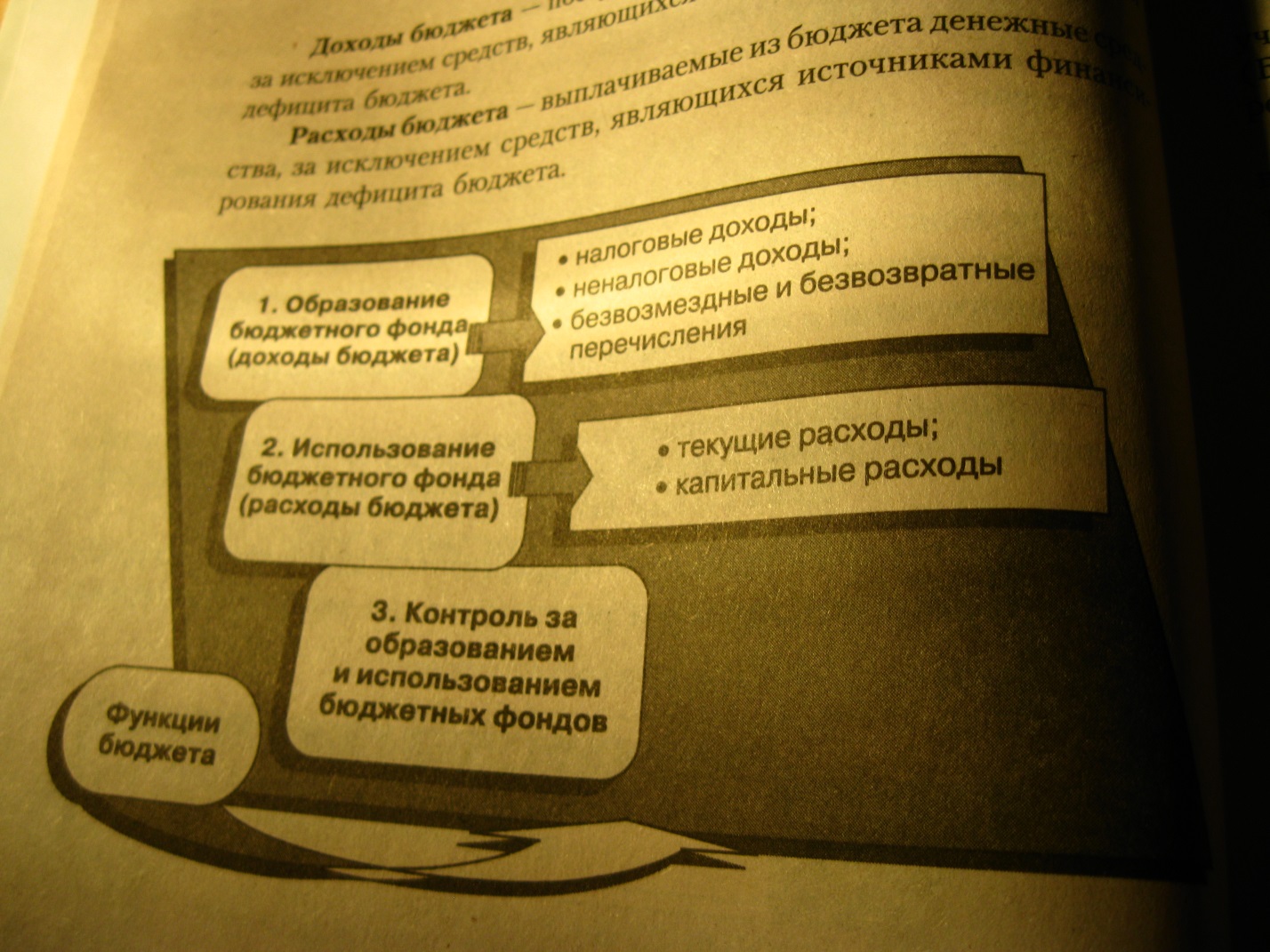

Главное назначение государственного бюджета в том, чтобы с помощью финансовых средств создать условия для эффективного развития экономики и решения общегосударственных задач: обеспечение населения общественными товарами и услугами, перераспределение доходов, стабилизация экономики. Доходы бюджета - денежные средства, в соответствии с законодательством Российской Федерации, поступающие в безвозвратном порядке в распоряжение органов государственной власти РФ.

Расходы бюджета - денежные средства, направленные на финансовое обеспечение задач государства, связанных с выполнением его функций. Основными источниками доходов государственного бюджета являются налоги. Реализация расходов бюджета происходит при помощи бюджетного финансирования. Основными направлениями расходования бюджетных средств являются содержание государственного аппарата управления, национальная оборона и безопасность страны, правоохранительная и хозяйственная деятельность, социально-культурные мероприятия, обслуживание государственного долга.

Как экономическая категория бюджетные отношения являются составной частью финансовых отношений, поэтому им присуща денежная форма и основные функции :

Образование бюджетного фонда – ДОХОДЫ(+++++).

Использование бюджетного фонда – РАСХОДЫ (-----).

Контроль над образованием и использованием бюджетных фондов. (Смотрим рисунок).

Доходы – поступающие в бюджет денежные средства , за исключением средств, являющихся источниками финансирования дефицита бюджета.

Расходы – выплачиваемые из бюджета денежные средства за исключением средств , являющихся источниками финансирования дефицита бюджета.

Рисунок 2.

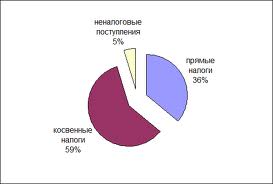

Особое внимание обращу на доходы бюджетов разных уровней. Согласно действующей бюджетной классификации, все доходы бюджетов делятся на следующие виды:

Налоговые доходы, которые включают в себя:

прямые налоги на прибыль, доход, прирост капитала;

налоги, взимаемые в зависимости от фонда оплаты труда;

налоги на товары и услуги;

налоги на имущество;

платежи за использование природных ресурсов;

налоги на внешнюю торговлю и внешнеэкономические операции;

прочие налоги, сборы и пошлины;

Рисунок 3.

Неналоговые доходы, к которым в соответствии со ст. №41 Бюджетного кодекса относятся:

доходы от использования имущества, находящегося в государственной и муниципальной собственности;

доходы от платных услуг, оказываемых бюджетными учреждениями, находящимися в ведении соответственно федеральных органов исполнительной власти, органов исполнительной власти субъектов РФ, органов местного самоуправления;

средства, полученные в результате применения мер гражданско-правовой, административной, уголовной ответственности, в том числе штрафы, конфискации, компенсации, а также средства, полученные в возмещение вреда, причиненного РФ, субъектам РФ, муниципальным образованиям, и иные суммы принудительного изъятия;

доходы в виде финансовой помощи, полученной от бюджетов других уровней бюджетной системы РФ, за исключением бюджетных ссуд и бюджетных кредитов; иные неналоговые доходы (прибыль Банка России, доходы от внешнеэкономической деятельности).

Безвозмездные перечисления (ст. №45 Бюджетного кодекса РФ) включают следующие поступления:

От нерезидентов;

От других уровней власти (дотации, субвенции, средства, перечисленные по взаимным расчетам, трансферты, прочие безвозмездные поступления);

От государственных внебюджетных фондов;

От государственных предприятий и учреждений;

От наднациональных организаций.

Ну и расходам тоже нужно уделить внимание.

Вот расходы Гос. Бюджета подразделяют всего лишь на :

Расходы федерального бюджета;

Расходы бюджетов субъектов РФ;

Расходы местных бюджетов.

Ну это без конкретики, разумеется.