Планирование себестоимости добычи нефти и газа.

Себ-ть доб-чи нефти и газа - стоимостная оценка используемых в процессе добычи нефти и газа природных ресурсов, реагентов, материалов, топлива, энергии ,аморт-и ОФ, труд ресурсов и др.затрат. Состав, классификация и группировка затрат в НГ добыв-ей пром-ти опреде-ся след-щими основ-ми особен-тями: технологич-м процессом добычи однов-но 2 продуктов(нефти и газа),а также неоходимостью распредел-я общих расходов между ними; выпуском только готовой продукции и отсутствием незавершенного произ-ва и полуфаб-ов; последовате-м осуществлением основных производс-х процессов; ухудшением горногеолог-х условий по мере эксплуа-ции месторождения и сниежением дебита скважин и ростом себестоимости добычи нефти и газа.

В себ-ть добычи Н и Г вкл-ся:затраты связанные с доб-ей и промыслов-ой подготовкой Н и Г обусловленные технологией и организацией произ-ва;платежи за право на добычу полезных ископаемых и отчисления на геолого-разведочные работы; затраты на подготовку и освоение производства; затраты на обслуживание производ-го процесса; затраты по обеспечению нормальных условий труда и техн безп; текущие затраты, связанные с содержанием и эксплуатацией фондов природоохран назначения; затраты связан-е с управлением производством; оплата услуг банков, платежи по кредитам; налоги,сборы,и другие обязательные отчисления

Расчет се-ти по технико-эконом факторам осуществ-ся так:1)Определяют расчетную себ-ть товарной(ТП) продукции(С т.р) умножением объема ТП планового года (Q т. t+1) на затраты на рубль ТП за предшеству-ий плановому год (З т.t) : (С т.р)= (Q т. t+1)* (З т.t+1)

2)Определяют снижение (повышение) затрат, включаемых в себ-ть ,обусловленное влиянием отдельных тех-эко факторов:^З t+1=∑(от N до i=1) ^зi , где ^зi-изменение затрат при использование влияния i-го фактора,N-число факторов,влияние которых учтено в плановом году

3)Определяют себ-ть ТП в плановом году(С т.t+1)= (С т.р)+- ^Зt+1

4)Снижение или удорожание себ-ти ТП рассчиты-ся в % как отношение изменения затрат по тех-эко факторам к себе-ти ТП предланового года : ^(С т.t+1)= ^Зt+1/(С т.t)*100

Тех-экон факторы:повышение тех уровня произ-ва; улучшение организации произ-ва и труда;изменение структуры и объема производимой продукции;изменении природных условий добычи Н и Г и способов добычи нефти.

Методика планирования финансовых результатов в нефтегазодобыче.

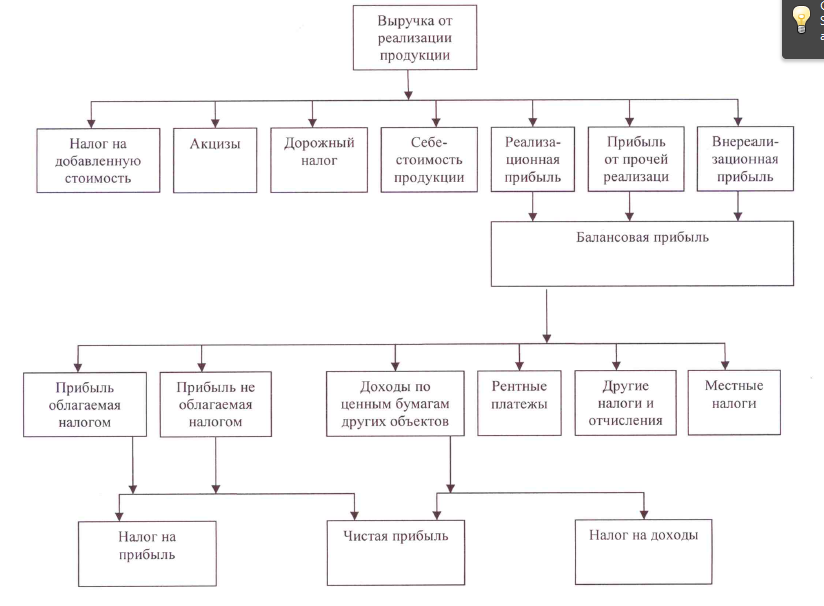

Прибыль – это доход предприятий, получаемый от производства и реализации продукции, оказания услуг, выполнения работ промышленного характера, операций с ценными бумагами и др. Отражает все стороны производственно-хозяйственной и финансовой деятельности предприятия. На предприятии различают несколько видов прибыли:

Прибыль реализационная – прибыль, получаемая в результате производства и реализации продукции, работ промышленного характера, представляет разницу между реализованной продукцией (РП) и ее себестоимостью (S).

Прибыль от прочей реализации – образуется в рез-те продажи предприятием ненужных основных фондов, сверхнормативных материальных ценностей, и прочих операций. Определяется по разности выручки и затрат, связанных с этими операциями.

Внереализационная прибыль – прибыль, образуемая в рез-те операций с ценными бумагами, валютой и др. видами деят-ти, не связанными непосредственно с пр-вом и реализацией продукции и услуг. Определяется также разницей доходов и затрат.

Балансовая прибыль – общая сумма дохода, образуемого на предприятии. Определяется суммой трех предыдущих видов прибыли: БП=Преал+Ппр.реал+Пвнереал.

Чистая прибыль – прибыль, оставшаяся в распоряжении предприятия после обязательных выплат в виде налогов и отчислений. ЧП=БП-Н.

Прибыль налогооблагаемая – Пно = ПБ – Пльготная - Н.

Прибыль льготная – прибыль, которая идет на капитальные вложения, учитывает также прибыль которая идет на соц. нужды, на благотворительные и оздоровительные мероприятия. Не должна превышать 50% прибыли балансовой.

При планировании прибыли необходимо:

определить величину балансовой, налогооблагаемой и чистой прибыли и их формирование;

составить план ее использования по направлениям: фонд накопления, фонд потребления, на социальные нужды и благотворительные цели, резерв (нераспределенная прибыль).