2.1. Структура ціни

Ціна складається з окремих елементів. Склад ціни – це значення елементів ціни в абсолютному вираженні.

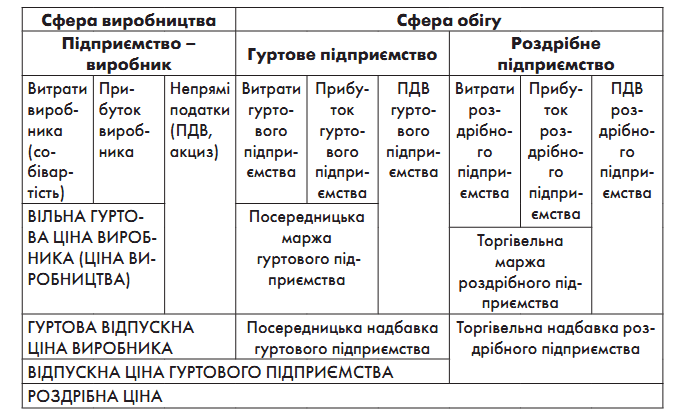

Структура ціни – це питома вага окремих елементів у складі ціни, виражена у відсотках або в частках одиниці (рис.2.1.).

Повна собівартість продукції визначається витратами на виробництво і реалізацію.

Калькуляція – це розрахунок собівартості на одиницю продукції.

Прибуток – це обов’язковий елемент ціни, що розраховується через норматив рентабельності (процентну надбавку) до собівартості.

Податок – це форма платежу, що стягується з доходів або майна юридичних і фізичних осіб, характеризується обов’язковістю, регламентацією розміру і термінами внесення.

Державні податки спрямовуються в державний бюджет.

Місцеві податки стягуються місцевими органами влади на відповідній території і надходять до місцевих бюджетів.

Податки у складі ціни мають велике соціально-економічне значення.

По-перше, податки в ціні є головним джерелом формування доходів державного бюджету.

По-друге, податки впливають на розвиток виробництва, сприяючи його росту або, навпаки, скороченню.

По-третє, податки є чинником регулювання рівня цін.

По-четверте, податки впливають на соціальну сферу – визначають рівень добробуту, регулюють доходи різних верств населення.

За об’єктами оподатковування розрізняють прямі та непрямі податки.

Рис. 2.1. Склад ціни залежно від стадій руху товару

Прямі податки сплачуються з доходів, майна фізичних і юридичних осіб. Це податок з доходів фізичних осіб, податок на прибуток підприємств, податок на землю та інші.

До непрямих податків відносяться податки на товари і послуги, що містяться в ціні товару або включаються в тариф. Непрямі податки – це податок на додану вартість (ПДВ), акцизи, митні збори.

Податок на додану вартість (ПДВ) - це форма вилучення до бюджету частини новоствореної вартості. На кожній стадії виробництва і реалізації товарів створюється нова додана вартість. На практиці сума податку визначається як різниця між сумою ПДВ з реалізованих товарів, і ПДВ, сплаченого за сировину і матеріали.

Акцизний податок стягується з певної групи товарів, які не є предметами першої необхідності.

Торговельна надбавка покриває витрати торговельних організацій з реалізації продукції і забезпечує прибуток. У даний час граничний рівень торговельних надбавок встановлюється місцевою адміністрацією тільки для визначеного переліку товарів (соціального призначення).

2.2. Система цін

Система цін – це сукупність взаємозалежних цін і тарифів. Тариф – це ціна послуги.

Система цін характеризує взаємозв’язок різних видів цін.

Провідне значення мають ціни на сировину, тобто на продукцію базових галузей промисловості. У першу чергу до них відносяться паливно-енергетичний комплекс (вугільна, нафтова, газова, електроенергетика), металургія, машинобудування, хімічна, легка промисловість, сільське господарство.

Тісний взаємозв’язок цін зумовлений такими обставинами:

ціни формуються на єдиній методологічній основі, на підґрунті законів вартості, попиту та пропозиції;

підприємства і галузі створюють єдиний господарський комплекс, де функціонують ціни.

Система цін – один із найважливіших елементів ринкової економіки. Вона безпосередньо пов’язана з іншими елементами ринкового механізму і реагує на їх зміни. Державне регулювання через зміну бюджетних витрат, податків, банківських ставок та інших економічних інструментів впливає на динаміку цін.

Найголовніші класифікаційні ознаки системи цін національної економіки [1].