МІНІСТЕРСТВО ОСВІИМ І НАУКИ УКРАЇНИ

КИЇВСЬКИЙ НАЦІОНАЛЬНИЙ ЕКОНОМІЧНИЙ УНІВЕРСИТЕТ ІМЕНІ ВВАДИМА ГЕТЬМАНА

кафедра

РЕФЕРАТ

на тему: «Мінімізація витрат. Елементи витрат виробництва»

Виконала:

Студентка ІІ курсу,

Спеціальності 6506

Цімох Юлія

ФІСіТ

Київ-2014

План

1.Поняття виробничі витрати.

2.Мінімізація виробничиххитрат.

3. Групування та облік витрат виробництва за елементами.

Список використаних джерел.

Будь-яке виробництво завжди пов’язане з витратами, оскільки це — процес використання факторів виробництва, які втілюються у створеному продукті (товарі, послузі). Останній, як відомо, характеризується споживчою вартістю (корисністю) і трудомісткістю, тобто певною кількістю затрат уречевленої та живої праці. У підсумку вони і становлять вартість товару чи послуги. Частина їх вартості, яка втілює вартість уречевленої праці (засобів виробництва), існує ще до процесу виробництва. Вона лише переноситься на виготовлений товар у вигляді вартості матеріальних витрат. Жива праця людини створює чистий продукт — понад вартості перенесених на товар матеріальних витрат. Зрозуміло, що процес виробництва має безперервно повторюватись, а це можливо лише тоді, коли його фактори відтворюються. Частка вартості, яка авансується для постійного функціонування виробництва, визначається як витрати виробництва.

Мінімізація витрат виробництва є важливою в будь-кому суспільстві, набуваючи особливої ваги в умовах ринкової економіки. Шляхи зниження витрат виробництва. Кожен підприємець (фірма) прагне до скорочення витрат виробництва, зниження собівартості продукції. За стабільної ціни на реалізовану продукцію зниження витрат виробництва дає можливість підприємцю (фірмі) збільшувати свій прибуток, розміри якого будуть тим більшими, чим меншими будуть індивідуальні витрати виробництва.

Зниження витрат виробництва відповідає інтересам суспільства в цілому. Чим нижчі індивідуальні витрати виробництва, тим економніше використовуються ресурси, а отже, з них одержують і більше товарів, що задовольняють суспільні потреби. Одночасно зниження витрат виробництва створює умови для зниження цін на товари.

Зниження собівартості продукції досягається за рахунок економії витрат по кожному елементу структури собівартості. Розглянемо основні шляхи такого скорочення за головними групами витрат.

Це насамперед зменшення витрат сировини, матеріалів, енергії, тобто предметів праці. Ця економія може досягатися за двома напрямами: раціональним використанням названих ресурсів, що дає змогу знизити їхні витрати на одиницю виробленої продукції, а також здешевленням цих ресурсів.

Реалізація цих напрямів передбачає заміну традиційних матеріалів штучними з наперед заданими властивостями, підвищення продуктивності праці у галузях, що виготовляють сировинні й паливно-енергетичні ресурси, впровадження безвідходних технологій тощо.

Значну частку в собівартості продукції займають витрати, пов'язані з використанням засобів праці. До собівартості ці витрати входять у вигляді амортизаційних відрахувань. З розвитком науково-технічного прогресу зростає технічна оснащеність виробництва, що призводить до збільшення як абсолютного розміру амортизаційних відрахувань, так і їхньої частки в собівартості. В цих умовах зниження собівартості за рахунок цього елемента можливе лише тоді, коли обсяг продукції, що виготовляється, збільшуватиметься швидше, ніж зростає сума амортизаційних відрахувань. Для того щоб досягти цього співвідношення, потрібно підвищити продуктивність створюваних засобів праці, поліпшити їхню якість, забезпечити зростання продуктивності праці тощо.

Одним із елементів собівартості продукції є оплата праці. Зниження собівартості продукції за рахунок цього елемента можливе у двох напрямах: по-перше, зниження заробітної плати, що в нормальних умовах функціонування економіки не може відбуватися; по-друге, через зростання оплати праці, однак за умови, що його темпи будуть нижчі, ніж підвищення продуктивності праці. Саме за такої умови досягатиметься економія заробітної плати на одиницю виготовленої продукції. Досягти цієї умови можна лише технічним та організаційним удосконаленням виробництва.

Джерелом економії витрат виробництва є і скорочення різних непродуктивних витрат на виробництві — штрафів, втрат від браку, відшкодування збитків. Причиною їх є, як правило, низький рівень організації виробництва та виконавської дисципліни працівників, порушення договірних зобов'язань. Усунення цих втрат можливе лише на шляху радикальної перебудови механізму господарювання в напрямі посилення заінтересованості всіх учасників виробництва в раціональному веденні виробництва.

Мінімізація витрат виробництва на рівні підприємства (фірми) пов'язана і з правилом заміщення чинників. Воно полягає в тому, що у випадку, коли зростають ціни якогось чинника виробництва при незмінності ціни на інші чинники, підприємство (фірма) заміщує чинник, вартість якого зростає, тими, ціни на які залишаються незмінними.

Групування та облік витрат виробництва за елементами

Відповідно до Типового положення з планування, обліку і калькулювання собівартості продукції (робіт, послуг), затвердженого постановою Кабінету Міністрів України № 473 від 26.04.96 р., та нового Плану рахунків витрати, які включаються до собівартості продукції (робіт, послуг), групуються за такими елементами:

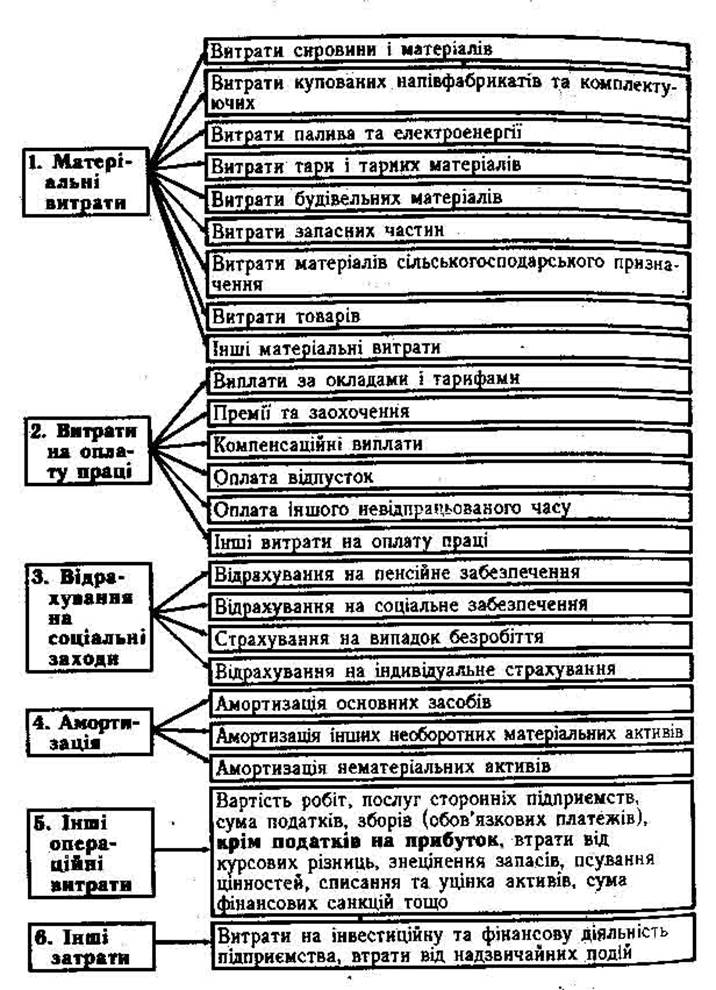

1. Матеріальні витрати.

2. Витрати на оплату праці.

3. Відрахування на соціальні заходи.

4. Амортизація.

5. Інші операційні витрати.

6. Інші затрати.

1. Елемент "матеріальні витрати"

До елементу "Матеріальні витрати" належать:

- витрати сировини й матеріалів, які входять до складу виробничої продукції, створюючи її основу, або є необхідним компонентом для виготовлення продукції (робіт, послуг);

- витрати купівельних напівфабрикатів та комплектуючих виробів, що потребують монтажу або додаткової обробки на даному підприємстві;

- витрати палива й електроенергії, що використовуються на технологічні, енергетичні, рухомі та інші виробничі потреби підприємства.

Витрати на власне виробництво електричної та інших видів енергії, а також на трансформацію і передачу придбаної енергії до місця її споживання включаються до відповідних елементів витрат;

Для узагальнення інформації про матеріальні витрати за звітний період призначений рахунок № 80 "Матеріальні витрати" за такими субрахунками:

801 "Витрати сировини й матеріалів"

802 "Витрати купівельних напівфабрикатів та комплектуючих виробів"

803 "Витрати палива та енергії"

804 "Витрати тари і тарних матеріалів"

805 "Витрати будівельних матеріалів"

806 "Витрати "запасних частин"

807 "Витрати матеріалів сільськогосподарського призначення"

808 "Витрати товарів"

809 "Інші матеріальні витрати"

На дебеті рахунка № 80 "Матеріальні витрати" відображаються суми визнаних матеріальних витрат, на кредиті -списання на рахунок № 23 "Виробництво" прямих матеріальних витрат, що включаються до виробничої собівартості

продукції (робіт, послуг), до затрат допоміжних (підсобних) виробництв, на рахунки класу 9 - матеріальних витрат, що відносяться до виробничих накладних витрат, адміністративних і збутових витрат, або на рахунок № 79 "Фінансові результати", якщо підприємство не застосовує рахунки класу 9. У таблиці 1 наведена кореспонденція рахунків з матеріальних витрат Класу 8, рах. № 80.

Узгодженість рахунків з обліку матеріальних витрат

План рахунків до 01.01.2000 р. |

Новий План рахунків з 01.01.2000р |

01 "Основні засоби" 12 "Малоцінні та швидкозношувані предмети" (у частині 05 "Матеріали" (у частині необоротної тари) 41 "Товари" (у частині предметів прокату і необоротної тари) |

11 Ін.необоротні матер. активи |

05 "Матеріали" |

201 "Сировина і матеріали" |

05-2"Куповані напівфабрикати і комплектуючі вироби, конструкції та деталі “ |

202 "Куповані напівфабрикати та комплектуючі вироби" |

06 "Паливо" |

203 "Паливо" |

12 "Малоцінні та швидкозношувані предмети" (у частині поточних активів) |

22 "Малоцінні та швидкозношувані предмети" |

20 "Основне виробництво" 23 "Допоміжні виробництва" 29 "Обслуговуючі виробництва і господарства" |

23 "Виробництво" |

40 "Готова продукція" |

26 "Готова продукція" 27 "Продукція сільськогосподарського виробництва" |

80 "Прибутки і збитки" |

79 "Фінансові витрати" |

- |

80 "Матеріальні витрата" (клас 8) |

46 "Реалізація" (дебет) |

90 "Собівартість реалізації" |

24 "Витрати на утримання та експлуатацію машин і обладнання" 25 "Загальновиробничі витрати" |

91 "Загальновнробничі витрати" |

26 "Загальногосподарські витрати" 44 "Витрати обігу" |

92 "Адміністративні витрати" |

43 "Позавиробничі витрати" 44 "Витрати обігу" 26 "Загальногосподарські витрати" 26 "Загальногосподарські витрати" 29 "Обслуговуючі виробництва і господарства" 44 "Витрати обігу" 81 "Використання прибутку" 84 "Нестачі і витрати від порчі цінностей" |

93 "Витрати на збут" 94 "Інші витрати операційної діяльності" |