Глава 2. Функционирование банковской системы на современном этапе

2.1. Банковская система Российской Федерации на современном этапе

Банковская система – совокупность разнообразных видов банков и банковских институтов в их взаимосвязи, которые существуют в любом государстве в определенный исторический период; составная часть кредитной системы.

Банковской системе присущи общесистемные и специфические признаки. Целостность, иерархичность, интегрированность и целеустремленность - это общесистемные, а динамичность, саморегулирование, активность, управляемость, стохастичность, эволюционирование, детерминированность, вероятность и существование обратной связи с внешней средой - специфические.

Современная банковская система осуществляет свою деятельность в соответствии с Конституцией РФ, двумя специализированными федеральными законами: «О банках и банковской деятельности» № 396-1 1990 г. с изменениями и дополнениями от 06.12.2011 и Законом «О Центральном банке РФ (Банке России)» от 10 июля 2002 г. № 86-ФЗ с учетом дополнений и изменений от 01.07.2012, а также Гражданским кодексом и другими нормативными актами.

Современная модель банковской системы состоит из двух уровней (рис. 2.1).

Российская банковская система является двухуровневой. Необходимость создания двухуровневой системы банков обусловлена противоречивым характером рыночных отношений, которые, с одной стороны, требуют свободы предпринимательства и распоряжения частными финансовыми средствами, что обеспечивается элементами нижнего уровня – коммерческими банками, а с другой стороны, необходимостью определенного государственного регулирования, что требует особого института в виде центрального банка.

Первый уровень

Центральный

банк

Второй уровень

Коммерчески

банки

Государ-

ственные

Универ-

сальные

Специали-зированные

НКО

Филиалы и

представительства иностранных банков

Инвестиционные

Сберегательные

Ипотечные

Иные

Рисунок 2.1. - Модель современной банковской системы

Первый уровень - ЦБ РФ (Банк России), работающий с кредитными организациями, второй – коммерческие банки и небанковские кредитные организации.

Центральный банк - это главный банк государства и единственный на территории страны орган валютного и денежно-кредитного регулирования экономики. Правовой статус Центра банка Российской Федерации, его права и обязанности определяются Федеральным законом от 02.12.1990 N 395-1 (ред. от 29.06.2012) «О банках и банковской деятельности».

Следующим уровнем являются территориальные учреждения, вычислительные центры, расчетно-кассовые центры, учебные заведения, подразделения безопасности, полевые учреждения и др.

Следовательно, можно сделать вывод, что банковская система – это составная часть кредитной и экономической системы, а по своей сути структурированная совокупность функционирующих в стране банковских учреждений разных уровней, которые взаимодействуют между собой и осуществляют банковскую деятельность в рамках установленного правового поля.

2.2. Проблемы функционирования коммерческих банков на современном этапе

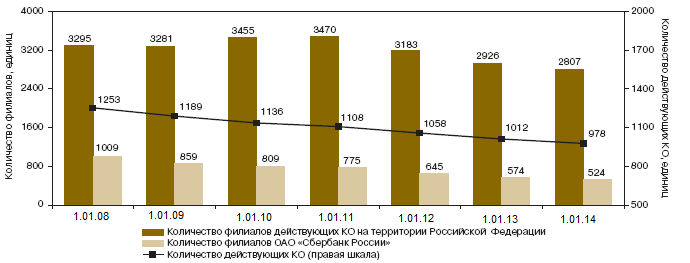

В 2011 году восстановление экономики Российской Федерации после кризиса 2008 - 2009 годов продолжилось. Производство товаров и услуг достигло уровня 2008 года. Инфляция в сравнении с предыдущим годом заметно снизилась. Совершенствование национальной платежной системы в 2013 году отвечало усиливающимся потребностям экономики в устойчивом и результативном функционировании всех ее элементов. В 2013 году число функционирующих кредитных организаций уменьшилось на 34 единицы – до 978 организаций (см. рисунок 2.2).

Рисунок 2.2. Количество кредитных организаций и их филиалов

За один год были отозваны лицензии у двадцати двух кредитных организаций; в следствии реорганизации в форме присоединения удалены из Книги государственной регистрации восемнадцать кредитных организаций.

В результате, в 2013 году удержалась направленность последних лет к снижению количества работающих кредитных организаций. Крупные многофилиальные банки продолжали оптимизацию своих региональных подразделений.

В отчетном году число филиалов функционирующих кредитных организаций на территории России сократилось на 4,1% – на 1.01.2014 их число достигло 2807 (на 1.01.2012 – 2926).

В итоге доля региональных банков в совокупных активах банковского сектора по результатам года снизилась с 13,7 до 12,0%.

Таким образом, проведенный анализ функционирования экономики Российской Федерации в кризисный и посткризисный периоды, позволили сделать следующий вывод:

По мере увеличения границ банковского бизнеса вопрос капитализации банков получает все более важный характер. Единовременно увеличивается значение качества управления рисками и эффективности систем внутреннего контроля кредитных организаций.

На протяжении последних лет банковский сектор существенным образом изменился, прежде всего, структурный приток иностранного капитала в значительной мере скорректировал стратегии развития местных банков. Процесс привлечения внешнего капитала в банковскую систему Российской Федерации, сохранение баланса иностранного и отечественного капиталов нуждается в активных действиях со стороны государства. Приход иностранных капиталов является той цепочкой, которая связывает отечественный банковский сектор с европейским.

Одной из главных проблем развития банковской системы РФ является низкий уровень ее конкурентоспособности, т.е. невозможность отечественных банков конкурировать с иностранными.

В последнее время количество иностранного капитала в финансовом секторе каждый год увеличивается, аналогичная тенденция наблюдается и в банковском секторе. Доля иностранного каптала в 2013 году в уставном капитале банков составляла 36,0%, что превышает нормативное значение границы экономической безопасности на уровне 30%.

Следующей проблемой развития банковской системы РФ является слишком низкий уровень капитализации, что приводит к вытеснению национальных банков иностранными. Недостаточность финансовых ресурсов в банковском секторе задерживает экономический рост страны. Собственный капитал российских банков в 2013 г. составлял 127,2 млрд. руб.

Следует отметить, что такой уровень является низким по сравнению с зарубежными странами. Капитализация банков США - 496 млрд. евро, Франции - 390 млрд. евро, Германии - 354 млрд. евро, Великобритании - 350 млрд. евро, Испании - 210 млрд. евро, Нидерландов - 112 млрд. евро, Швейцарии - 100 млрд. евро.

Выводы по главе 2. Таким образом, итоги анализа современного состояния банковской системы России указывают на существование показателей, которые показывают необходимость последующего обеспечения прозрачности, устойчивости и конкурентоспособности банковской системы. Наличие таких недостатков вызвано рядом проблем, включая проблемы развития.

Наличие таких недостатков вызвано рядом проблем, включая проблемы развития. Основными среди них являются:

необходимость повышения качества и конкурентоспособности банковских услуг;

недостаточный уровень корпоративного управления в банках;

недостаточный уровень управления банковскими рисками;

незащищенность прав кредиторов и вкладчиков.