75. Бета‑коэффициент – показатель рыночного риска ценных бумаг

Финансовое инвестирование связано с фондовым рынком. В России фондовый рынок как источник инвестиций играет сравнительно незаметную роль. Это связано с множеством факторов, одним из которых является неразвитая инфраструктура фондового рынка. Но это не означает, что приемы и методы финансового инвестирования, эффективность которых признана во всем мире, не должны осваиваться российскими финансистами и инвесторами. Их использование позволяет повысить обоснованность принимаемых инвестиционных решений, поскольку становится возможным оценить многие параметры инвестирования (риски, доходность, ликвидность и т. п.). Отечественный опыт финансовой работы мал по сравнению с зарубежными достижениями. В административно‑командной экономике финансовые вопросы решались на ведомственном уровне. Предприятия могли выполнять только уже принятые финансовые решения. Кроме того, финансовый механизм плановой экономики заметно отличается от механизма в рыночной экономике.

Риск – вероятность возникновения убытков или недополучения доходов по сравнению с прогнозом. Рисковость актива характеризуется степенью вариабельности дохода (доходности), который может быть получен благодаря владению данным активом. Обычно инвесторы работают не с отдельными активами, а с набором активов (инвестиционным портфелем или портфелем ценных бумаг).

Для определения вклада конкретных ценных бумаг в риск хорошо диверсифицированного портфеля необходимо оценить степень рыночного, а не общего риска каждой из них, и затем определить его чувствительность к изменениям рынка. Ее называют бета‑коэффициентом (β‑коэффициентом).

Бета‑коэффициент представляет собой индекс изменчивости доходности данного актива по отношению к изменчивости доходности в среднем на рынке. Сам рынок представляет собой портфель из всех акций, и β‑коэффициент его «средней» акции составляет 1,0. Если/5‑коэффициент акций i больше 1,0, то их изменчивость превышает изменчивость рынка. Если 0 < β < 1, то доходность акций изменяется в том же направлении, что и доходность рынка, но в меньшей степени.

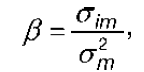

Статистически β‑коэффициент акций i определяется следующим образом:

где σ im – ковариация между доходностью акции и рыночной доходностью;

σ m 2 – дисперсия рыночной доходности.

Ковариация – это мера, учитывающая дисперсию (разброс) индивидуальных значений доходности акции и силу связи между изменением доходности данной акции и всех других акций:

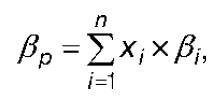

Риск совершенно диверсифицированного портфеля пропорционален β‑коэффициенту портфеля, который равен среднему β‑коэффициенту ценных бумаг, включенных в портфель, т. е. риск портфеля можно определить по β‑коэффициенту входящих в него ценных бумаг.

Если же портфель не является совершенно диверсифицированным , вклад акций в риск портфеля, помимо их β‑коэффициента, определяется еще и долей конкретных акций в портфеле. Рассчитать β‑коэффициент портфеля ценных бумаг в этом случае можно по формуле средней арифметической взвешенной:

где x i – доля i ‑й ценной бумаги в портфеле;

β p , β i – β‑коэффициент портфеля ( i ‑й ценной бумаги).

Бета‑коэффициент акций компании зависит от многих факторов и, как правило, меняется с течением времени. Значение β‑коэффициента для отдельных компаний рассчитывается по статистическим данным и публикуется в специальных изданиях. Для российских компаний β‑коэффициенты рассчитываются информационно‑аналитическим агентством АК&М и публикуются в газете «Финансовые известия».