51. Отбор инвестиционных проектов по критерию риска

Инвестиционная деятельность предприятия часто связана с реализацией нескольких инвестиционных проектов. Все рассматриваемые проекты в ходе их отбора характеризуется своими параметрами. В связи с этим предприятию постоянно приходится выбирать оптимальные проекты на основе заранее установленных критериев. Критерии отбора выбираются на основании принятой инвестиционной стратегии и инвестиционной политики предприятия. Широко использующимся критерием отбора инвестиционных проектов уровень риска.

Критерий риска. Суть данного критерия состоит в том, что оценка инвестиционного портфеля по критерию риска производится с учетом коэффициентов риска и объемов вложений в соответствующие виды инвестиций. Риск в теории инвестировании является ограничивающим фактором. Он находится в диалектическом единстве с уровнем прибыли. Чем выше прибыль по проекту, тем выше риск по нему. Наоборот, если прибыль по проекту сравнительно мала, то и риск по нему будет невелик.

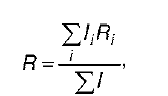

Методика отбора проектов по критерию риска. На первом этапе для каждого объекта инвестиций рассчитываются конкретные значения показателей риска. При этом совокупный риск инвестиционного портфеля предприятия рассчитывается как соотношение сумм инвестиций по различным направлениям, взвешенным с учетом риска, и общей суммы инвестиций по формуле:

где R – совокупный риск;

I i – инвестиционные вложения по данному направлению;

I r – показатель риска по данному проекту;

f – общий объем инвестиций.

Если между оцениваемыми проектами наблюдается обратно корреляционная связь, то общий риск портфеля может быть уменьшен.

Общий риск инвестиционного портфеля значительно зависит от уровня риска портфеля ценных бумаг, поскольку он в отличие от портфеля реальных инвестиционных проектов связан с повышенным риском, распространяющимся не только на доход от проекта, но и на весь инвестированный капитал. В случае увеличения количества разнообразных ценных бумаг в портфеле степень риска портфеля ценных бумаг может быть уменьшена, но не ниже уровня математического риска. Однако при этом следует учитывать, что это положение верно только для случая независимости ценных бумаг в портфеле. В том случае, если ценные бумаги портфеля взаимозависимы, то возможны два сценария развития событий. Если зависимость прямая, то при увеличении количества ценных бумаг в портфеле уровень риска не изменяется, поскольку доходность всех ценных бумаг падает или растет с одинаковой интенсивностью. Если, напротив, связь является обратной, то наименее рискованный портфель ценных бумаг может быть создан при определении в нем оптимальных долей ценных бумаг разного типа.

Для выполнения данных операций необходимо использовать специальные программные продукты. Это связано с тем, что данный комплекс расчетов является трудоемким и делать это вручную очень сложно. Кроме того, если для отбора проекта используются несколько критериев, то актуальность использования современных высокопроизводительных средств автоматизации расчетов в ходе данных вычислений заметно возрастает.