Допустимые курсовые колебания отдельных валют к евро

-

Валюта

Код

Центральный курс

Амплитуда колебаний,%

Кипрский фунт

CYP

0,585274

15

Датская крона

DKK

7,46038

2,25

Литовский лит

LTL

3,45280

15

Латвийский лат

LVL

0,702804

15

Мальтийская лира

MTL

0,429300

15

Словацкая крона

SKK

38,455

15

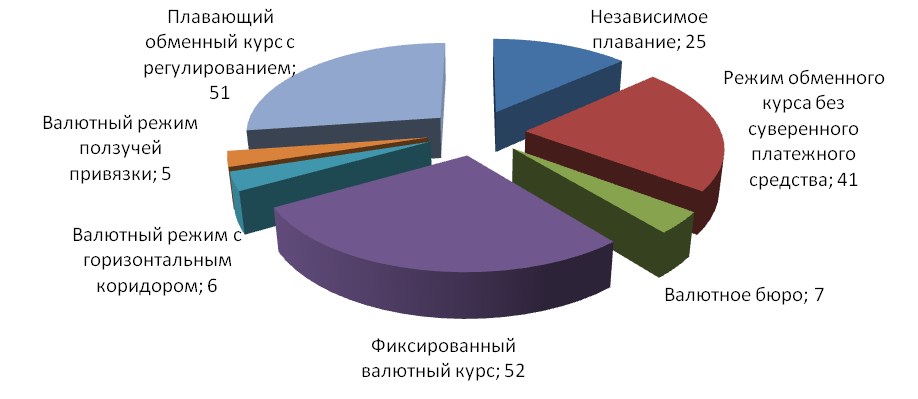

Страны, применяющие режим плавающего валютного курса с регулированием и осуществляют фиксацию курса, можно разделить почти поровну, соответственно 52 против 51страны (рис. 14.5).

В некоторых странах из-за существенного увеличения сальдо текущего счета, напротив, было принято решение об отказе от плавающего валютного курса в пользу фиксированного. Такой опыт, в частности, имела Болгария, что было обусловлено ростом внешнего долга почти до100% ВВП и значительным дефицитом текущего счета.

Рис.14.5. Действующие режимы валютных курсов стран мира.

Рассмотрев существующую классификацию режимов валютных курсов, следует подробнее остановиться на определении преимуществ и недостатков основных видов режимов валютных курсов - фиксированного и плавающего.

Таблица 14.2

Сравнительная характеристики режимов фиксированного и плавающего курса валют и их влияния на развитие экономики страны

Критерий сравнения |

Режим фиксированного валютного курса |

Режим плавающего валютного курса |

Формирование стоимости валюты |

Устанавливается центральным банком, не отражает реальной стоимости валюты |

Устанавливается под влиянием рыночных механизмов, отражает реальную стоимость валюты |

Инфляция |

Может использоваться как инструмент антиинфляционной политики, содействует повышению доверия населения к национальной валюте и ограничению инфляционных ожиданий |

Может служить причиной инфляционных изменений в связи с одновременным изменением цен и процентных ставок |

Платежный баланс |

Равновесие платежного баланса обеспечивается жестким контролем центрального банка |

Равновесие платежного баланса обеспечивается автоматически под действием рыночных отношений |

Золотовалютные резервы |

Нуждается в накоплении значительных объемов золотовалютных резервов с целью проведения валютных интервенций |

Не нуждается в накоплении значительных объемов золотовалютных резервов, которое расширяет возможности монетарной политики |

Монетарная политика |

Невозможность проведения самостоятельной монетарной политики |

Расширение возможностей монетарной политики |

Инвестиционный рынок |

Содействует поддержке стабильности инвестиционного рынка, предсказуемость и плановость внешних операций |

Существенная зависимость инвестиционного рынка от колебаний курса вызывает рост уровня рисков и недоверия инвесторов к отечественной экономике |

Таким образом, каждый из валютно-курсовых режимов имеет свои преимущества и недостатки и в чистом виде почти не используется. Кроме того, на практике достаточно сложно определить режим валютного курса, ведь в каждой стране он имеет свои особенности и в большинстве случаев сочетает черты двух ключевых режимов валютных курсов.

Реальный валютный курс – относительная цена товаров, произведенных в двух странах. Зависимость между номинальным и реальным обменным курсом имеет вид:

ER = EN × Pd / Pf,

где ER – реальный валютный курс;

EN – номинальный валютный курс;

Pd – уровень внутренних цен, выраженных в национальной валюте;

Pf – уровень цен за рубежом, выраженных в иностранной валюте.

Паритет покупательной способности – уровень обменного курса валют, выравнивающий покупательную способность каждой из них. Согласно данной концепции, валютный курс всегда изменяется ровно настолько, насколько это необходимо для того, чтобы компенсировать разницу в динамике уровня цен в разных странах

r = Pd / Pf.

Иначе говоря, если обменные курсы корректируются относительно паритета покупательной способности, то перевод (конвертация) денежных средств из одной валюты в другую не должен вызывать изменений в покупательной способности этих средств.

Закон единой цены может быть применен и к международным рынкам. Он утверждает, что товары, являющиеся объектами международной торговли, не могут продаваться на разных рынках по разным ценам, ибо такое положение активизировало бы деятельность спекулянтов, которая в конечном итоге привела бы к выравниванию цен. Следовательно, в долгосрочном периоде цены на товары, предназначенные для международного обмена, исчисленные в одной и той же валюте и очищенные от налогов и тарифов, должны быть одинаковыми. Этот закон получил название паритета покупательной способности (ППС). Согласно концепции ППС, в долгосрочном периоде реальный валютный курс должен оставаться неизменным.

Однако между законом единой цены и ППС существуют различия. Закон единой цены применим для одного товара, в то время как ППС исходит из общего уровня цен, то есть из уровня цен товаров, входящих в потребительскую корзину.

Теория ППС не лишена недостатков. В частности, если закон единой цены справедлив для любого товара, то ППС поддерживается автоматически лишь в том случае, если в разных странах остается неизменным набор товаров, входящих в потребительскую корзину. Кроме этого в разных странах процесс выравнивания цен затруднен тем, что не все товары и услуги вовлекаются в международную торговлю. Выравниванию цен может препятствовать и наличие внешнеторговых барьеров, ограничение конвертируемости национальной валюты, контроль над движением капитала и т.п. Следует заметить также, что товары, являющиеся объектами международной торговли, не всегда полностью взаимозаменяемы для отдельных групп потребителей.

Сторонники теории ППС, тем не менее, утверждают, что она справедлива в долгосрочном плане и не требует того, чтобы закон единой цены выполнялся с абсолютной точностью. Даже в том случае, если закон единой цены не действует в отношении какого-либо товара, общий уровень цен и валютный курс практически не отклоняются от значений, исчисленных на основе ППС. Если товары и услуги в данной стране становятся дороже, чем в других странах, спрос на товары и валюту данной страны падает, “подталкивая” внутренние цены и валютный курс к уровню, обеспечивающему ППС. Поэтому, несмотря на то, что в действительности реальный валютный курс может колебаться, его колебания будут небольшими или временными.

Основываясь на предпосылке о неизменности реального валютного курса, номинальный валютный курс может быть представлен как относительный уровень цен на товары и услуги. Валютный курс евро к доллару, например, выражается как отношение цен в Германии (РГерм.) к ценам в США (РСША):

Утверждение о том, что валютный курс есть относительный уровень цен в двух странах, относится к абсолютному ППС. Исчисление уровня валютного курса в различные временные периоды производится на основе относительного ППС, согласно которому процентное изменение в уровне обменного курса валют двух стран за определенный период времени равно разнице между процентными изменениями в национальных уровнях цен. Причем эти изменения происходят таким образом, что сохраняется неизменным отношение покупательных способностей внутренней и иностранной валюты.

Другими словами, номинальный валютный курс всегда изменяется ровно настолько, насколько это необходимо для того, чтобы компенсировать разницу в динамике уровня цен в разных странах. Если инфляция в данной стране превосходит темп инфляции за границей, то, при прочих равных условиях, национальная валюта будет иметь тенденцию к удешевлению.

Если, например, в Германии уровень цен растет на 10% в год, а в США только на 5%, то согласно ППС произойдет 5% обесценение евро относительно доллара. 5% обесценение евро нивелирует таким образом 5% превышение инфляции в Германии по сравнению с инфляцией в США. В то же время покупательная способность валют двух стран не изменится. В общем виде относительный ППС между Германией и США может быть выражен как:

где

-![]() - уровень инфляции, исчисляемый как:

- уровень инфляции, исчисляемый как:

,

,

то есть процентное изменение уровня цен за период времени между t и t-1.

Эта приближенная формула дает верный результат при небольших процентных изменениях уровня цен и валютного курса.. В период высоких темпов инфляции имеет смысл пользоваться более точной формулой, согласно которой динамика курса евро к доллару за период времени между t и t-1 определяется отношением индексов цен в Германии и США, при исчислении которых год t-1 принимается за базисный:

Таким образом, в отличие от абсолютного ППС, относительный ППС может быть определен только во временном интервале, в течение которого изменяется как уровень цен, так и валютный курс. Если факторы, вызывающие отклонение от абсолютного ППС более или менее постоянны на протяжении определенного периода времени, процентные изменения в уровне валютного курса приблизительно точно отражают изменения в относительном уровне цен в сравниваемых странах.

В связи с резким увеличением международного движения капиталов на валютный курс влияет покупательная способность валют по отношению не только к товарам, но и финансовым активам.

Факторы, влияющие на валютный курс. Как любая цена, валютный курс отклоняется от стоимостной основы - покупательной способности валют - под влиянием спроса и предложения валюты. Соотношение такого спроса и предложения зависит от ряда факторов.

Многофакторность валютного курса отражает его связь с другими экономическими категориями - стоимостью, ценой, деньгами, процентом, платежным балансом и т.д.

Причем происходит сложное их переплетение и выдвижение в качестве решающих то одних, то других факторов. Среди них можно выделить следующие.

1. Темп инфляции. Соотношение валют по их покупательной способности (паритет покупательной способности), отражая действие закона стоимости, служит своеобразной осью валютного курса. Поэтому на валютный курс влияет темп инфляции. Чем выше темп инфляции в стране, тем ниже курс ее валюты, если не противодействуют иные факторы.

Инфляционное обесценение денег в стране вызывает снижение покупательной способности и тенденцию к падению их курса к валютам стран, где темп инфляции ниже. Данная тенденция обычно прослеживается в средне- и долгосрочном плане. Выравнивание валютного курса, приведение его в соответствие с паритетом покупательной способности происходят в среднем в течение двух лет. Это объясняется тем, что ежедневная котировка курса валют не корректируется по их покупательной способности, а также действуют иные курсообразующие факторы.

В 80-е годы часто имели место отклонения валютного курса от паритета более чем на 30%. Однако курсовые соотношения валют, очищенные от спекулятивных и конъюнктурных факторов, изменяются в соответствии с законом стоимости, с изменением покупательной способности денежных единиц.

Зависимость валютного курса от темпа инфляции особенно велика у стран с большим объемом международного обмена товарами, услугами и капиталами. Это объясняется тем, что наиболее тесная связь между динамикой валютного курса и относительным темпом инфляции проявляется при расчете курса на базе экспортных цен. Цены мирового рынка представляют собой денежное выражение интернациональной стоимости. Что касается импортных цен, то они менее приемлемы для расчета относительного паритета покупательной способности валют, так как сами во многом зависят от динамики валютного курса. Индекс оптовых цен приемлем для такого расчета лишь для развитых стран, где структура оптовой внутренней торговли и экспорта в известной мере сходна. В других странах в этот индекс не входят многие экспортируемые товары. Подобный расчет на базе розничных цен может дать искаженную картину, так как включает ряд услуг, не являющихся объектом мировой торговли. В конечном счете, на мировом рынке происходит стихийное выравнивание курсов национальных денежных единиц в соответствии с реальной покупательной способностью.

2. Состояние платежного баланса. Активный платежный баланс способствует повышению курса национальной валюты, так как увеличивается спрос на нее со стороны иностранных должников. Пассивный платежный баланс порождает тенденцию к снижению курса национальной валюты, так как должники продают ее на иностранную валюту для погашения своих внешних обязательств. Нестабильность платежного баланса приводит к скачкообразному изменению спроса на соответствующие валюты и их предложение. В современных условиях возросло влияние международного движения капиталов на платежный баланс и, следовательно, на валютный курс.

3. Разница процентных ставок в разных странах. Влияние этого фактора на валютный курс объясняется двумя основными обстоятельствами. Во-первых, изменение процентных ставок в стране воздействует при прочих равных условиях на международное движение капиталов, прежде всего краткосрочных. В принципе повышение процентной ставки стимулирует приток иностранных капиталов, а ее снижение поощряет отлив капиталов, в том числе национальных, за границу. Движение капиталов, особенно спекулятивных «горячих» денег, усиливает нестабильность платежных балансов. Во-вторых, процентные ставки влияют на операции валютных рынков и рынков ссудных капиталов. При проведении операций банки принимают во внимание разницу процентных ставок на национальном и мировом рынках капиталов с целью извлечения прибылей. Они предпочитают получать более дешевые кредиты на иностранном рынке ссудных капиталов, где ставки ниже, и размещать иностранную валюту на национальном кредитном рынке, если на нем процентные ставки выше.

4. Деятельность валютных рынков и спекулятивные валютные операции. Если курс какой-либо валюты имеет тенденцию к понижению, то фирмы и банки заблаговременно продают ее на более устойчивые валюты, что ухудшает позиции ослабленной валюты.

Валютные рынки быстро реагируют на изменения в экономике и политике, на колебания курсовых соотношений. Тем самым они расширяют возможности валютной спекуляции и стихийного движения «горячих» денег.

5. Степень использования определенной валюты на еврорынке и в международных расчетах. Например, тот факт, что 60% операций евробанков осуществляются в долларах, определяет масштабы спроса и предложения этой валюты. На курс валюты влияет и степень ее использования в международных расчетах. Так, в 90-х годах на долю доллара приходилось 50% международных расчетов, 70% внешней задолженности, в частности развивающихся стран. Поэтому периодическое повышение мировых цен, растущие выплаты по долгам государств способствуют повышению курса доллара даже в условиях падения его покупательной способности.

6. На курсовое соотношение валют воздействует также ускорение или задержка международных платежей. В ожидании снижения курса национальной валюты импортеры стремятся ускорить платежи контрагентам в иностранной валюте, чтобы не нести потерь при повышении ее курса. При укреплении национальной валюты, напротив, преобладает их стремление к задержке платежей в иностранной валюте. Такая тактика, получившая название «лидз энд лэгз», влияет на платежный баланс и валютный курс.

7. Степень доверия к валюте на национальном и мировых рынках. Она определяется состоянием экономики и политической обстановкой в стране, а также рассмотренными выше факторами, оказывающими воздействие на валютный курс. Причем дилеры учитывают не только данные темпы экономического роста, инфляции, уровень покупательной способности валюты, соотношение спроса и предложения валюты, но и перспективы их динамики.

Иногда даже ожидание публикации официальных данных о торговом и платежном балансах или результатах выборов сказывается на соотношении спроса и предложения и курсе валюты.

8. Валютная политика. Соотношение рыночного и государственного регулирования валютного курса влияет на его динамику. Формирование валютного курса на валютных рынках через механизм спроса и предложения валюты обычно сопровождается резкими колебаниями курсовых соотношений.

На рынке складывается реальный валютный курс - показатель состояния экономики, денежного обращения, финансов, кредита и степени доверия к определенной валюте. Государственное регулирование валютного курса направлено на его повышение либо снижение исходя из задач валютно-экономической политики. С этой целью проводится определенная валютная политика.

Таким образом, формирование валютного курса - сложный многофакторный процесс, обусловленный взаимосвязью национальной и мировой экономики и политики. Поэтому при прогнозировании валютного курса учитываются рассмотренные курсообразующие факторы и их неоднозначное влияние на соотношение валют в зависимости от конкретной обстановки.