Проблемы и пути совершенствования акцизной политики

Акцизы как источник доходов государственного бюджета современных стран

Акциз служит важным источником доходов государственного бюджета современных стран. В настоящее время в консолидированном бюджете Российской Федерации он устойчиво занимает четвертое место после НДС, налога на прибыль организаций и налога на добычу полезных ископаемых, в Республике Беларусь акцизы обеспечивают 10 - 13% доходов бюджета, в Республике Казахстан - 3 - 5% доходов бюджета. Акцизы также выполняют социальную функцию, вызванную необходимостью сокращения потребления социально вредных товаров (алкогольных и табачных изделий). В таблице 1 приведены ставки акцизов на отдельные группы подакцизных товаров в государствах - членах Таможенного союза.

Таблица 3.1

Ставки акцизов на отдельные группы подакцизных товаров в государствах - членах Таможенного союза [25]

Подакцизный товар |

Код ТН ВЭД |

Ед. изм. |

Ставки акцизов (в евро) * |

||

Республика Беларусь |

Республика Казахстан |

Российская Федерация |

|||

1. Спирт этиловый |

2208 |

1 л |

1,19 |

0,37 |

0,8 |

2. Вина |

2204 |

1 л |

0,11 |

0,17 |

0,12 |

3. Пиво ** |

2203 |

1 л |

0,13 |

0,13 |

0,23 |

4. Сигареты с фильтром |

2402 |

1000 шт. |

4,34 |

4,9 |

от 15,03 |

5. Сигареты без фильтра |

2402 |

1000 шт. |

0,4 |

2,8 |

от 13,15 |

6. Автомобили легковые |

8703 |

1 л. с. |

до 2,1 |

7,33 |

до 6,1 |

7. Бензин автомобильный *** |

2710 |

1 т |

147,4 |

до 24,9 |

130,9 |

8. Дизельное топливо |

2710 |

1 т |

94,66 |

до 2,9 |

64,7 |

* В целях сопоставления значений ставок акцизов на товары по трем государствам - членам Таможенного союза произведен пересчет в евро по следующему курсу национальных валют (по состоянию на 18.10.2011): Республика Беларусь: 7937,7 белорусских руб/евро; Республика Казахстан: 205,1 тенге/1 евро; Российская Федерация: 42,56 руб/1 евро.

** С содержанием объемной доли спирта этилового: Республика Беларусь - 0,5 - 7%; Республика Казахстан - свыше 0,5%; Российская Федерация - 0,5 - 8,6%.

*** Класс 3 с октановым числом от "91" до "95".

Приведенные восемь основных групп по ТН ВЭД ТС подакцизных товаров охватывают 60 - 80% национальных перечней подакцизных товаров государств - членов ТС.

Можно наблюдать расхождения в ставках акцизов, в особенности на такие товары, как сигареты с фильтром, сигареты без фильтра, бензин автомобильный, дизельное топливо (величина отклонений минимального значения от максимального составляет более 100%).

Ставки акцизов в государствах - членах ТС ежегодно утверждаются правительствами сторон. При этом в Российской Федерации принят переходный период с 1 января 2010 г. по 31 декабря 2013 г. с ежегодным увеличением ставок акцизов на товары в основном на 20 - 30%, а по отдельным товарным позициям (например, сигареты без фильтра) - почти в два раза.

В Республике Казахстан отдельные положения Налогового кодекса РФ, устанавливающие ставки акцизов, приостановлены до 1 января 2012 г., при этом в указанный период ставки акцизов на спирт и спиртосодержащую продукцию, производимые в Республике Казахстан и импортируемые из государств - членов ТС, ниже ставок акцизов, установленных на аналогичные товары, импортируемые из государств, не являющихся членами ТС.

Правительство Республики Беларусь подготовило проект, в случае принятия которого действующие с января 2011 г. ставки акцизов на пиво, водку и сигареты вырастут в 4 - 5 раз. Ставки акцизов традиционно каждый год индексируются в соответствии с уровнем инфляции. В 2011 г. Минэкономики РБ прогнозирует инфляцию до 40%, акцизы с нового года были повышены на 8%. Чтобы защитить соответствующие доходы бюджета от инфляции, предлагается пропорционально увеличить ставки акцизов.

В Российской Федерации впервые с 2005 г. были индексированы ставки акциза в отношении нефтепродуктов. Тогда же были внесены изменения в соответствующую главу Налогового кодекса РФ, позволяющие предотвратить применение различных схем по уклонению от уплаты акцизов на алкогольную продукцию за счет ограничения права на налоговые вычеты в случае использования в качестве сырья при производстве крепкого алкоголя спиртсодержащей продукции вместо спирта. В перспективе предполагается уточнить размеры индексации на 2012 г. и проиндексировать ставки акцизов на 2013 г. с учетом планируемого уровня инфляции. При этом опережающими темпами по сравнению с другими подакцизными товарами будут проиндексированы ставки акцизов на алкогольную, спиртосодержащую и табачную продукцию.

В 2011 г.:

- были повышены ставки акцизов на алкогольную и табачную продукцию;

- стала обязательной уплата авансового платежа по акцизу по алкогольной и спиртосодержащей продукции;

- были утверждены новая форма налоговой декларации по акцизам на подакцизные товары, за исключением табачных изделий, а также Порядок ее заполнения;

- была утверждена минимальная цена на этиловый спирт в размере 28 руб. за литр безводного спирта.

В Республике Беларусь в 2011 г.:

- были отменены авансовые платежи по акцизам, ранее уплачиваемые до 6 раз в месяц;

- был усовершенствован механизм маркировки товаров в части предоставления импортерам права на осуществление маркировки товаров либо за пределами Беларуси, либо на таможенных или специальных уполномоченных складах, расположенных на территории республики (ранее маркировка ввозимых на территорию Республики Беларусь товаров осуществлялась только за пределами республики);

- с 1 сентября 2011 г. были значительно увеличены ставки акцизов на алкогольную и табачную продукцию, очередное повышение ставок намечено на начало ноября 2011 г.

В Республике Казахстан в 2011 г.:

- с начала года на 60% выросли акцизные ставки на алкогольную продукцию. Предполагается повышение ставок с каждым годом на 25%;

- с начала года на 25% выросли ставки акцизов на табачную продукцию. В последующие три года предполагается повышение ставок акцизов на табачные изделия на 25%.

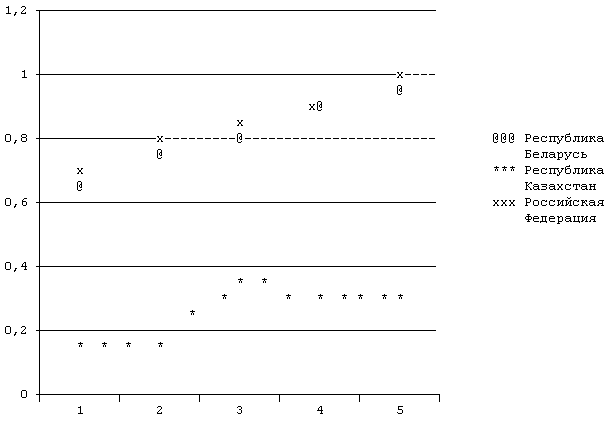

На рисунке 1 представлена динамика ставок акцизов на спирт этиловый по странам ТС за период с 2009 по 2013 гг.

Рис. 3.1. Динамика ставок акцизов на спирт этиловый в 2009 - 2013 годах [25]

В таблице 3.2 приведены ставки акцизов в евро на пиво по странам ТС за период с 2009 по 2013 гг.

Таблица 3.2

Ставки акцизов на пиво (2009 - 2013 гг.) [25]

Государство |

Код ТН ВЭД |

2009, евро * |

2010, евро |

2011, евро |

2012, евро |

2013, евро |

Республика Беларусь |

2203 |

0,04 |

0,04 |

0,1 |

0,1 ** |

0,2 ** |

Республика Казахстан |

2203 |

0,1 |

0,1 |

0,1 |

0,1 |

0,1 |

Российская Федерация |

2203 |

0,1 |

0,2 |

0,3 |

0,3 |

0,3 |

* В целях сопоставления значений ставок акцизов на товары по трем государствам - членам Таможенного союза произведен пересчет в евро по следующему курсу национальных валют (по состоянию на 02.11.2011): Республика Беларусь: 11 649,18 белорусских руб/евро; Республика Казахстан: 204,4 тенге/1 евро; Российская Федерация: 42,25 руб/1 евро.

** Прогнозные значения.