2.1 Анализ кредитных операций в банках второго уровня рк

Кредитные операции коммерческих банков составляют преобладающую часть банковских активов и приносят банкам максимальную прибыль.

Однако с этим видом операций связано и большинство рисков. Проанализируем состояние и развитие кредитного рынка Казахстана за период 2010-2012 годы.

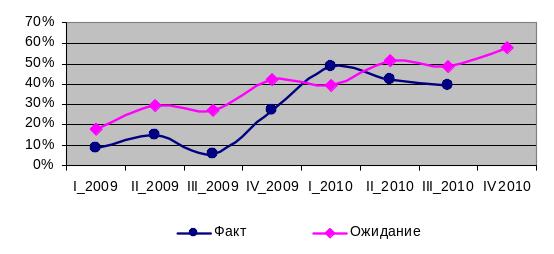

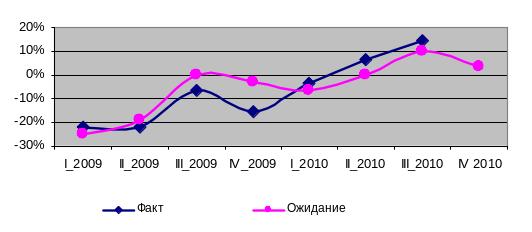

В первом и втором квартале 2010 года рынок кредитования корпоративного сектора характеризовался незначительным ростом спроса на кредитные ресурсы со стороны корпоративного сектора (рис.3). Наиболее востребованными, как оказалось, являются краткосрочные кредиты на пополнение оборотных средств, а также долгосрочные кредиты, привлекаемые субъектами бизнеса для рефинансирования существующей задолженности.

Рисунок 3

Изменение спроса на кредитные ресурсы

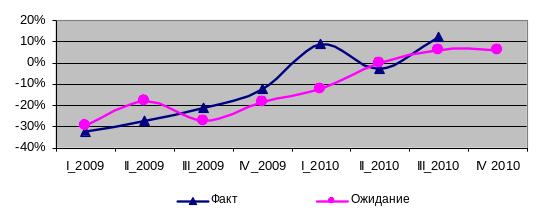

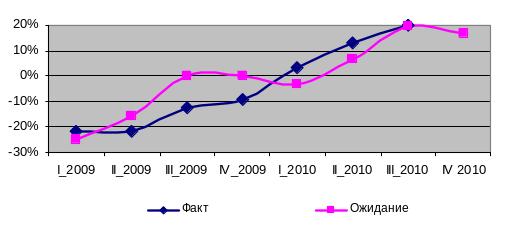

Необходимо отметить, что в настоящее время значительно усилилась конкуренция между банками за возможность привлечения наиболее качественных заёмщиков, т.е. имеющих хорошую кредитную историю, устойчивый спрос на продукцию, развитую клиентскую базу и стабильные финансовые потоки. Для их привлечения и удержания банки вынуждены смягчать кредитную политику и незначительно снижать ставки вознаграждения (рис.4).

Рисунок 4

Изменение кредитной политики

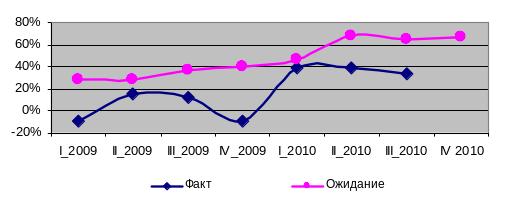

Оживление рынка розничного кредитования продолжается преимущественно за счёт роста активности банков в сегменте потребительского кредитования и увеличения спроса на потребительские кредиты со стороны населения. О росте своей активности в потребительском сегменте заявили 57% банков, причём только 40% банков свидетельствуют о росте спроса на потребительские кредиты со стороны населения (рис. 5).

Рисунок 5

Изменение спроса

на кредитные ресурсы

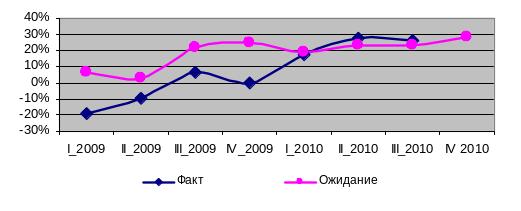

Что касается ипотечного кредитования, то о росте спроса в данном сегменте заявили около 30% банков, в то время как о сохранении уровня спроса свидетельствовали более 60% респондентов. По мнению банков, уровень рисков в данном сегменте сохраняется, причём наблюдается некоторый рост спроса на ипотечные продукты со стороны населения. Ряд банков, которые отказались от предоставления ипотечных займов в период кризиса, возобновили программы ипотечного кредитования, что привело к некоторому увеличению конкуренции в данном сегменте (рис. 6).

Рисунок 6

Изменение спроса на кредитные ресурсы (ипотека)

Необходимо отметить, что на фоне оживления рынка розничного кредитования «аппетит к риску» в банковском секторе остаётся на прежнем уровне: крупные и средние банки предпочитают работать с наиболее стабильными заёмщиками, в том числе в рамках так называемых зарплатных проектов. В то же время результаты анкетирования свидетельствуют о том, что банки не ожидают существенного роста риска, связанного с ухудшением финансового состояния заёмщиков – только 5% банков акцентировали внимание на этом факторе риска.

В 3-м квартале 2010 года 30% банков смягчили кредитную политику в отношении потребительских займов и около 14% банков в отношении ипотечных продуктов (рис. 7 и 8). Смягчение кредитной политики в отношении ипотечных займов в планах у 7% банков, в отношении потребительских кредитов сделать её менее жёсткой планируют 20% респондентов.

Рисунок 7

Изменение кредитной политики (ипотека)

Рисунок 8

Изменение кредитной политики (потребительское кредитование)

В 4-м квартале 2010 года наблюдалось смягчение кредитной политики, которая выражалась в понижении процентных ставок, увеличении сроков погашения займов, снижении размеров комиссий, не связанных с процентной ставкой, а также в снижении размера первоначального взноса при ипотечном кредитовании и увеличении кредитного лимита при потребительском кредитовании.

На смягчение кредитной политики банков в отношении заемщиков – физических лиц повлияли конкуренция со стороны других банков, общие положительные экономические ожидания, а также доступность ресурсов фондирования и низкие издержки привлечения капитала, главным образом, для банков с иностранным участием.

Но при этом банки положительно оценивают рост платежеспособности заемщиков – физических лиц в краткосрочном периоде, тогда как в долгосрочном периоде такой уверенности у банков не наблюдается. В этой связи фактор роста платежеспособности населения обуславливает смягчение условий при потребительском кредитовании и остается нейтральным при ипотечном кредитовании.

В 2010 году отмечался рост депозитной базы в банковской системе. Так, объем депозитов резидентов за 2010 года повысился на 13,3% до 7666 млрд. тенге, при этом депозиты юридических лиц выросли на 13,4%, физических лиц – на 13,2%. За 2010 год депозиты в иностранной валюте понизились на 8,1% до 2640,6 млрд. тенге, в национальной валюте – увеличились на 30,0% до 4810,7 млрд. тенге.

По итогам 1-го квартала 2011 года 53% банков показали увеличение спроса и 44% респондентов отметили неизменность спроса. В секторе корпоративного кредитования растет спрос со стороны заемщиков на краткосрочные займы для пополнения оборотных средств и долгосрочные кредиты для приобретения основных средств и модернизацию предприятий. Кроме того сохраняется высокий уровень спроса на рефинансирование кредитов полученных, в других банках, а также наблюдается большой интерес со стороны клиентов на кредитный продукт «овердрафт» (сроком не более одного года), целью которого является оперативное удовлетворение неотложных потребностей заемщиков в краткосрочных денежных средствах.

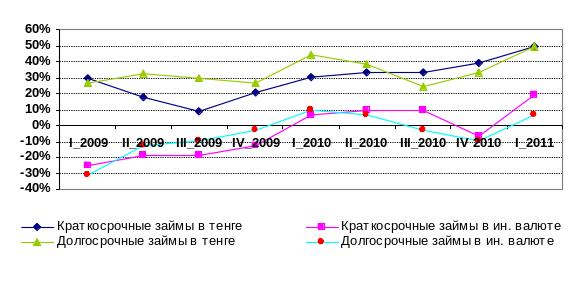

Во 2-м квартале тенденция дальнейшего роста спроса на кредитные продукты сохранилась. Более высокий рост спроса произошел за счет малого и среднего бизнеса и, в меньшей степени, субъектов крупного предпринимательства. Также продолжился преимущественный рост спроса со стороны субъектов бизнеса на кредиты в национальной валюте тенге (рис. 9).

Рисунок 9

Изменение валюты займов в разрезе срокам по ним

В 3-м квартале 2011 года увеличение спроса на ипотечные продукты отметили 59% банков. Доля банков, оценивающих сохранение спроса на прежнем уровне в данном сегменте кредитования, составила 41%. В то время как увеличение спроса на потребительские займы отметили 70% банков, что незначительно ниже, чем в предыдущем квартале - 90%.3-м квартале 2011 года всего 36% банков – респондентов незначительно смягчили кредитную политику по потребительским кредитам и 29% банков – по ипотечным кредитам. Уровень ипотечного кредитования в 3-квартале все еще остается на низком уровне, даже с учетом проводимой более гибкой политики банков, положительной экономической конъюнктурой на рынке жилья, которые способствуют постепенному увеличению активности со стороны населения в данном сегменте.

В 4-м квартале 2011 года наблюдалось незначительное замедление темпов роста спроса на кредитные ресурсы со стороны корпоративного сектора. Банками продолжилась работа по смягчению условий кредитования с целью привлечения и удержания корпоративных клиентов.

В 2011 году практически единственным источником фондирования для банков являлись депозиты резидентов, которые демонстрировали положительную динамику. Так, объем депозитов резидентов за 2011 год увеличился на 14,3% до 8502 млрд. тенге, при этом депозиты юридических лиц выросли на 10,2%, физических лиц – на 24,1%. За 2011 год депозиты в иностранной валюте увеличились на 2,8% до 2629,7 млрд. тенге, в национальной валюте – на 20,5% до 5755,7 млрд. тенге. В целях повышения устойчивости внутренних источников при формировании базы фондирования банков, обеспечения стабильности финансовой системы и защиты интересов депозиторов Национальным Банком Республики Казахстан в 2011 году была увеличена капитализация АО «Казахстанский фонд гарантирования депозитов» на 10% до 133,1 млрд. тенге.

В 1-м квартале 2012 года на фоне усиления конкуренции банки продолжат реализацию мероприятий, направленных на повышение эффективности текущей деятельности, большое внимание уделяется качеству и скорости предоставления услуг, а также развитию дистанционных каналов обслуживания для клиентов.

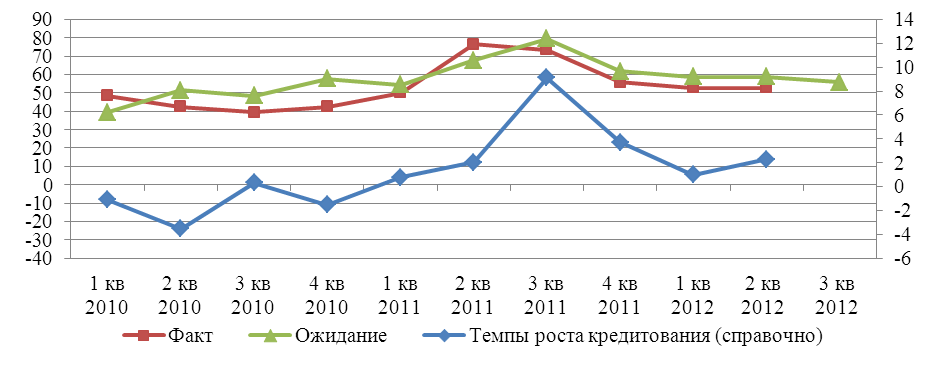

Во 2-м квартале 2012 года на кредитном рынке сохранялась высокая конкуренция, продолжилась работа по сохранению и дальнейшему наращиванию клиентской базы. Также, во 2-м квартале 2012 года спрос со стороны предприятий на кредиты незначительно увеличился по данным 58% банков (56% - в предыдущем квартале) (рисунок 10). Банки указывают на значительное превышение спроса предприятий над предложением кредитных ресурсов.

Рисунок 10

Изменение спроса предприятий на кредитные ресурсы банков и темпов роста кредитования

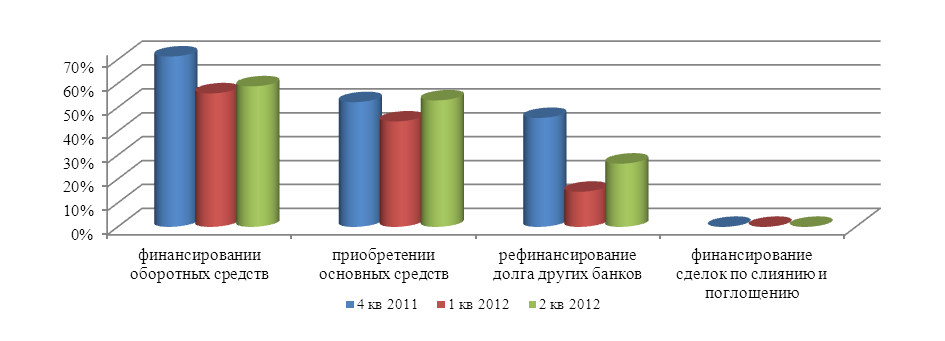

Со стороны заемщиков наиболее востребованными являются займы на пополнение оборотных и приобретение основных средств (рис. 11). Кроме того, предприятия становятся все более финансово грамотными и в случае предложения другими банками более привлекательных условий кредитования предпочитают рефинансировать долг в другом банке.

Рисунок 11

Финансирование по объектам и целям кредитования

Наблюдается увеличение спроса на овердрафты, но банки предоставляют их только предприятиям с хорошей кредитной историей (рис. 12).

Рисунок 12

Изменение спроса на кредиты по видам финансирования

Во втором квартале сохранился некоторый рост спроса на коммерческую недвижимость, что указывает на позитивные ожидания предприятий по рынку недвижимости.

В целях расширения клиентской базы банками активно проводятся различные акции, включая предоставление бонусов, бесплатное кассовое обслуживание или отмену комиссии за выдачу кредита на определенный срок. Постоянно разрабатываются и внедряются новые кредитные программы, ориентированные под отраслевые особенности предприятий.

В 3-м квартале 2012 года 59% банков происходит рост спроса на кредитные ресурсы. Банки отмечают, что число качественных заемщиков на рынке кредитования практически не увеличивается, а дальнейшее смягчение кредитной политики может привести к принятию дополнительных рисков Кредитная политика в отношении корпоративного сектора в 3-м квартале 2012 года у 85% банков осталась без изменений.

В сентябре 2012 года объем кредитов в национальной валюте увеличился на 1,0% до 6292,1 млрд. тенге, в иностранной валюте – понизился на 0,8%, составив 2997,2 млрд. тенге. Удельный вес тенговых кредитов в июле 2012 года повысился до 67,7%, по сравнению с 67,3% в июне 2012 года.

Долгосрочное кредитование в сентябре 2012 года увеличилось на 1,3% до 7573,8 млрд. тенге, краткосрочное – понизилось на 3,5% до 1715,5 млрд. тенге. В итоге удельный вес долгосрочных кредитов в сентябре 2012 года повысился до 81,5%, по сравнению с прошлым годом.

Далее рассмотрим основные показатели кредитной политики за 2010-2012 годы, а также сможем просмотреть прогнозы, которые ожидает Национальный Банк РК в 2012-2013 годах [16].

Таблица 3

Основные показатели кредитной политики за 2010-2013 гг.

Денежная база, млрд. тенге |

2010год

|

2011год |

2012год(прогноз) |

2013год(прогноз) |

2805 |

2836 |

3 451 |

3 778 |

|

Денежная масса, млрд. тенге |

8754 |

9821 |

11 525 |

12 633 |

Депозиты резидентов, млрд. тенге |

7666 |

8502 |

9 995 |

10 959 |

Кредиты экономике, млрд. тенге |

7489 |

7873 |

9 233 |

10 082 |

Уровень монетизации экономики, % |

45,3 |

36,4 |

36,8 |

40,0 |

И с т о ч н и к – составлена по материалам Национального Банка РК